Avem o creştere economică de 9%. Ce facem cu ea?

Anul 2018 trebuie să fie anul investiţiilor, fie ele publice, private sau finanţate din fondurile europene structurale şi de coeziune. Menţinerea unei creşteri a puterii de cumpărare a veniturilor medii de peste 10% trebuie să vină la pachet cu o contribuţie consistentă a investiţiilor. Mixul de politici macroeconomice monetar-fiscal-bugetar ar fi optimal dacă decidenţii de politici publice ar coopera.

România a înregistrat cea mai mare creştere economică din Uniunea Europeană în trimestrul 3 din 2017 raportat la trimestrul 3 din 2016, plus 8,8%. La 9 luni creşterea economică faţă de aceeaşi perioadă din anul precedent este de 7% ceea ce creează premisele unei creşteri de 6-6,5% în anul 2017. Unii spun că este prea mult, că economia se supraîncălzeşte, alţii că procesul de creştere economică este sustenabil, fiind efectul unei contribuţii consistente din partea industriei şi a serviciilor (în plus creşterea puternică din trimestrul 3 incumbă şi efectul pozitiv - de bază şi efectiv - al agriculturii, unde au existat în acest an producţii mari). Plus 12,6% la puterea de cumpărare a câştigului salarial mediu şi 14,6% la puterea de cumpărare a pensiei medii de asigurări sociale de stat arată că procesul de creştere economică se vede în nivelul de trai mai ridicat.

Am scris în analiza anterioară despre sustenabilitatea creşterii economice. Acum aş propune câteva direcţii de viitor - compatibile cu viziunea pe care am avut-o în vedere în Programul de guvernare.

1. Dacă anul 2017 a fost anul consumului, anul 2018 va fi anul investiţiilor. Fără a considera că politicile de creştere a veniturilor vor fi minimizate (sunt deja cuprinse în buget pachetul fiscal, creşterile consistente de salarii pentru medici şi profesori din martie, mărirea salariului minim cu 100 lei, creşterea punctului de pensie la 1100 lei s.a.) contribuţia consumului la creşterea economică se va plafona în 2017. Vedeta anului 2018 vor fi investiţiile - Comisia Naţională de Prognoză estimează o creştere a acestora (a formării brute de capital fix an/an de la plus 2% în 2017 la plus 7,9% în 2018 şi peste 8% în următorii ani). Dinamica consumului final va scădea de la 7,7% în 2017 la 5,8% în 2018 an /an, deşi obiectivul este să se păstreze creşterea puterii de cumpărare (creşterea nominală a veniturilor minus inflaţia) la peste 8-10% pe întreg anul 2018.

2. Echilibrarea motoarelor de creştere începând cu anul 2018 corespunde cu viziunea macro prezentată în program. S-a specificat acolo că anul 2017 va fi unul în care va predomina strategia wage led growth şi da, strategia a avut rezultate - o creştere a câştigului salarial mediu de 15,4% în primele 8 luni din 2017, plus 27,3% în sectorul public (plus 35,9% în sănătate) şi plus 12,4% în sectorul privat. Am cerut anul trecut pe vremea aceasta o situaţie / estimare a programelor de investiţii guvernamentale ce pot fi făcute imediat în câteva luni. Nefiind un potenţial de investiţii argumentat raţional, s-a ajuns la activarea opţiunii majoritar consum minoritar investiţii pentru 2017 urmând ca în 2018 contribuţia investiţiilor să crească semnificativ. Viziunea macro nu se putea baza pe investiţii dintr-o serie de cauze, majoritatea obiective: guvernul a fost investit în ianuarie; bugetul s-a votat în februarie, iar la nivel local bugetele au fost aprobate abia în luna martie, deci abia după aceea s-a putut începe fundamentarea unor proiecte de investiţii; nu au existat proiecte mature de investiţii din perioada anterioară; fondurile europene erau blocate, din cauza neacreditării autorităţilor de management). Aşadar, nu mergea.

3. Sunt trei direcţii majore pentru creşterea investiţiilor şi semnale pozitive există. Prima direcţie o reprezintă investiţiile publice. Aici deja se vede o revigorare începând cu perioada iulie-octombrie (plus 8,5 miliarde lei în 2017 fata de plus 8,3 miliarde lei în 2016) după evoluţia total nesatisfăcătoare din perioada ianuarie-iunie (plus 6 miliarde lei în 2017 faţă de plus 11 miliarde lei în aceeaşi perioadă din 2016). În 2018 multe din programele de investiţii propuse vor ajunge la maturitate şi vor putea aduce efecte de multiplicare consistente. A doua direcţie o reprezintă accelerarea absorbţiei de fonduri europene. Dacă anul acesta se va încheia probabil cu o sumă de 3,8 miliarde euro primită de la UE (agricultură integral plus fonduri structurale) şi cu facturi trimise de 1,7 miliarde euro (bani ce se vor primi probabil în ianuarie februarie anul viitor) la anul estimarea indică un plus de 7,2 miliarde euro (agricultură integral plus fonduri structurale). A treia direcţie priveşte investiţiile private unde aş miza pe câteva procese: cooperare permanentă cu reprezentanţii mediului de afaceri şi cu sindicatele; eliminarea adoptării măsurilor fiscale intempestive; îmbunătăţirea instituţională / practică a atragerii investiţiilor străine directe plus o diplomaţie economică agresivă.

4. Trei provocări majore se vor consolida în 2018 şi despre toate se vorbeşte prea puţin. În primul rând, calitatea investiţiilor publice. În ultimii 10 ani România a avut una dintre cele mai mari ponderi ale investiţiilor publice în PIB din UE si cu toate acestea plusurile în ceea ce priveşte calitatea infrastructurii sunt marginale. Dacă fondurile structurale şi de coeziune de la UE merg de la început în domenii cu valoare adăugată ridicată în cazul investiţiilor publice nu este de ajuns prioritizarea lor, acest proces trebuie completat cu includerea efectivă a acestei prioritizări în programarea bugetară, în politicile publice s.a.m.d. În al doilea rând se va acutiza deficitul de forţă de muncă. 106 clase de învăţământ dual este un început dar mai sunt multe de făcut. Atragerea tinerilor NEET, a persoanelor ocupate în agricultură, stimularea continuării activităţii persoanelor ieşite la pensie plus soluţii de integrare a imigranţilor sunt măsuri urgent de evaluat. A treia provocare o reprezintă contrareacţia băncilor la acuzele privind externalizarea profiturilor şi a altor forme de optimizare fiscală. Este un motiv de îngrijorare şi cred că un dialog Guvern-BNR-bănci ar fi un pas bun.

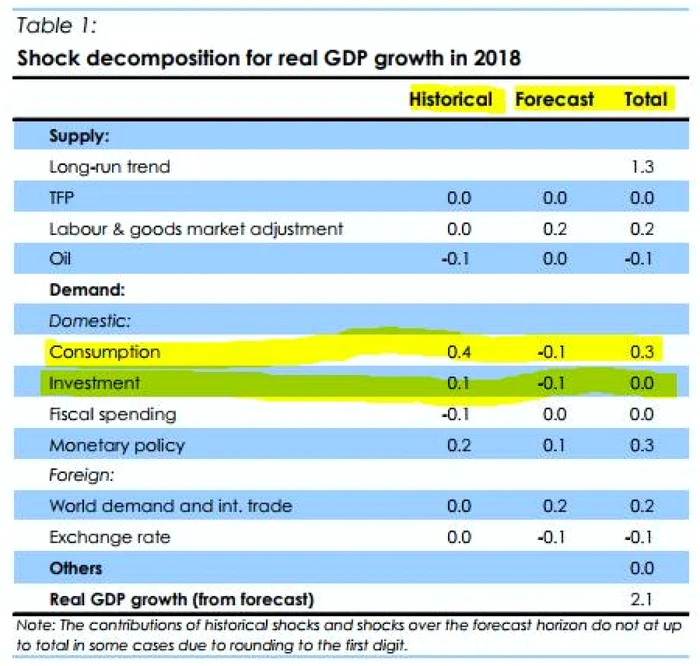

Mai sunt multe spus dar mă opresc aici deocamdată. Ah şi să nu uit. Viziunea este compatibilă cu recomandările Comisiei Europene cât şi ale FMI pentru România. De exemplu, Comisia Europeană, în ultima prognoză publicată în noiembrie 2017 confirmă creşterea contribuţiei investiţiilor (GFCF în grafic) atât în 2017 - mai puţin cât şi în 2018 - mai mult comparativ cu anul 2016 când aceasta a fost negativă.

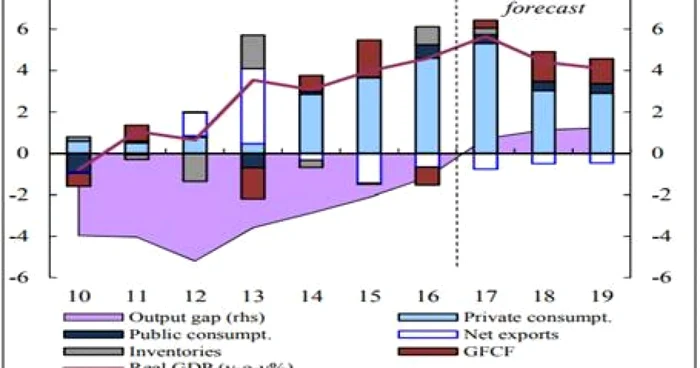

Şi încă ceva. A nu crede că viziunea propusă pentru România nu este compatibilă cu ceea ce se întâmplă la nivel european. Aceeaşi gândire o regăsim la nivelul UE dar şi în multe ţări europene după cum se observă mai jos. În primul tabel regăsiţi descompunerea factorilor creşterii economice în UE unde observaţi influenţa puternică a consumului şi influenţa zero a investiţiilor atât istoric cât şi ca prognoză pentru 2018.

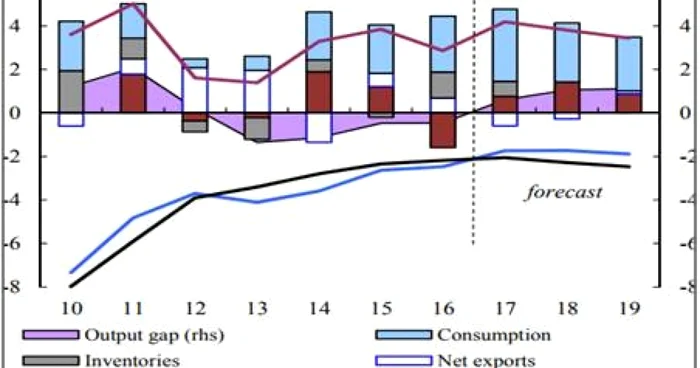

Pe de altă parte, când discutăm atât de mult despre nesustenabilitatea modelului românesc ar trebui să ne uităm şi în grădina altora pentru a analiza comparativ modelul. Că doar n-or fi toţi nişte nesustenabili. Iată mai jos exemplul Poloniei din aceeaşi sursă Prognoza Comisiei Europene noiembrie 2017.

Se încarcă comentariile...

Se încarcă comentariile...