Analiză Titluri de stat, imobiliare sau bursă? Ce opțiuni au românii pentru a-și apăra economiile în fața inflației

Într-un context economic marcat de o inflație care erodează constant puterea de cumpărare, românii caută soluții pentru a-și proteja economiile. Analistul economic Adrian Negrescu explică principalele tendințe din piață, de la siguranța titlurilor de stat până la mirajul bursier și pariul pe termen lung al imobiliarelor.

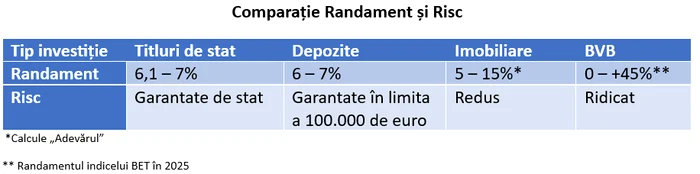

Titlurile de stat au devenit rapid vedetele portofoliilor autohtone, în condițiile în care randamentele anuale în lei ajung până la 7%. Adrian Negrescu subliniază că succesul acestora se bazează pe un mix imbatabil de siguranță și avantaje fiscale.

„Investiția este sigură, este garantată de Ministerul Finanțelor și, în primul și în al doilea rând, nu este însoțită de taxe pe care să le plătești statului român. Din această perspectivă, cred că statul a primit o mare gură de oxigen de pe urma banilor pe care românii i-au investit în aceste titluri de stat”, explică Negrescu.

Conform specialistului, randamentul oferit de aceste instrumente este în prezent superior celui din sistemul bancar, transformându-le într-una dintre principalele metode de finanțare ale statului român.

Miliarde de euro care „stau” degeaba în depozite

Deși românii dețin sume impresionante în bănci, modul în care aleg să le păstreze este ineficient. Negrescu atrage atenția asupra unei probleme structurale grave: peste 80% din depozite se află în conturi curente, fără dobândă.

„Avem miliarde de euro care stau în bănci și care nu merg mai departe, nu sunt rostogolite în economie, nu generează plusvaloare. Mulți dintre români au mai mult de pierdut ținându-și banii la bancă. Dobânzile bancare sunt încă, din păcate, sub nivelul inflației. Practic, pierzi bani ținând banii în conturi. Noi asistăm acum la doar o fotografie de moment, generată de actualele condiții economice, în care inflația joacă un rol important. De aceea și mulți dintre români fug către titlurile de stat, pentru că dobânzile bancare sunt încă, din păcate, sub nivelul inflației. Practic, pierzi bani ținând banii în conturi”, arată analistul.

Imobiliarele: O piață cu două viteze

Sectorul imobiliar rămâne o ancoră pentru investitorii pe termen lung, însă regulile jocului se schimbă. Analistul avertizează că o achiziție „în câmp” reprezintă un risc major, valoarea viitoare fiind strâns legată de infrastructură și servicii sociale (școli, grădinițe, magazine).

Piața imobiliară încetinește dramatic: în ianuarie nu s-au vândut nici jumătate din imobilele tranzacționate în decembrie„Imobiliarele au fost și rămân în continuare o investiție profitabilă, atâta timp cât știm în ce să investim. Să cumperi un apartament în câmp, fără utilități, fără acces la infrastructura ce ține de viața noastră de zi cu zi – mă refer aici la transport, la magazine, la școli, la grădinițe – mi se pare o investiție riscantă, în condițiile în care oamenii caută din ce în ce mai mult locuințe cu toate dotările incluse. Trebuie să ne gândim întotdeauna că facem o investiție imobiliară la potențialul de revânzare. Dacă tu nu câștigi din investiția imobiliară măcar un plus de 15% pe an, investiția respectivă este doar un mod de a-ți bloca banii pe termen scurt”, a explicat Adrian Negrescu.

Analistul anticipează o fragmentare a pieței: ieftiniri în orașele mici și scumpiri în marile orașe, unde presiunea cererii va muta mulți potențiali cumpărători către zona de chirii.

Bursa: Dincolo de mirajul dividendelor

Listările recente ale unor companii de stat au adus un val de entuziasm la Bursa de Valori București (BVB), dar experții recomandă prudență și educație înainte de orice tranzacție.

„Investițiile la bursă au devenit populare în măsura în care oamenii înțeleg cum funcționează bursa și accesează niște acțiuni care, într-adevăr, au potențial de creștere. Cred că, pentru a face o investiție la bursă, trebuie să te interesezi concret ce înseamnă acest demers investițional, către ce tipuri de acțiuni ne ducem, care sunt comisioanele brokerilor, care sunt comisioanele pe care le plătești statului și cum se desfășoară, de exemplu, procesul de răscumpărare, practic de vânzare a acestor acțiuni. Trebuie să învățăm mai întâi ABC-ul bursei și abia după aceea să facem o investiție, un lucru pe care ar trebui să-l învățăm cu toții și să nu ne mai aruncăm cu capul înainte când vedem o informație cum că nu știu ce acțiune de pe bursă a crescut spectaculos de la un moment la altul. Întotdeauna când ne uităm la bursă, trebuie să ne uităm la perspective, pe un orizont investițional de cel puțin trei-patru ani, în așa fel încât investiția să merite”, arată Negrescu.

Pentru cei fără expertiză, Adrian Negrescu recomandă ETF-urile (fonduri tranzacționate la bursă), care oferă o diversificare mai bună și o stabilitate sporită printr-un „coș de acțiuni”. El avertizează, de asemenea, asupra fenomenului fear of missing out (teama de a pierde oportunitatea), mai ales în cazul dividendelor plătite de companiile de stat, care ar putea să nu fie sustenabile pe termen lung din cauza viitoarelor restructurări necesare.

„Dacă vrem ceva mai sigur, din punctul meu de vedere, există investiția în ETF-uri. Sunt niște pachete de acțiuni realizate de către companiile de investiții, care emit titluri de valoare în baza acestor pachete de acțiuni și care, din punctul meu de vedere, reprezintă o variantă mai viabilă și mai simplă pentru cei care nu au nici timp și nici know-how despre cum să facă investiții în piața bursieră. Le poți face prin intermediul companiilor de investiții asociate băncilor. Sunt tot felul de asset management-uri, de companii de investiții, prin telefonul mobil, cu un simplu click din aplicația băncii respective, sau le poți face prin intermediul companiilor de brokeraj. ETF-urile îți aduc o stabilitate mai bună decât orice acțiune de la Bursa de Valori București, pentru că întotdeauna se referă la un coș de acțiuni, astfel că, unde pierzi pe o acțiune, poți să câștigi pe alta, în așa fel încât randamentul, per ansamblu, să fie unul pozitiv”, a conchis Negrescu.

Se încarcă comentariile...

Se încarcă comentariile...