Criza pensiilor din Europa: costurile mari și îmbătrânirea populației pot crește vârsta de pensionare

Populația Europei îmbătrânește rapid, forțând statele UE să cheltuiască mai mult pentru pensii, ceea ce determină guvernele să crească vârsta de pensionare, stârnind revolte din partea populației.

Bomba cu ceas demografică a Europei durează deja de câteva zeci de ani, societățile din țările Uniunii Europene îmbătrânind, în timp ce oamenii trăiesc mai mult, scrie dw.com, precizând că 20% din populația Uniunii Europene are acum 65 de ani sau mai mult. Se preconizează că această cifră va ajunge la o treime până în 2050. Organizația Mondială a Sănătății a avertizat anul trecut că 2024 va marca prima dată când persoanele de peste 65 de ani vor depăși numărul populației europene sub 15 ani.

În ciuda creșterilor mari ale imigrației în ultimele două decenii, continentul trebuie să atragă în continuare destui lucrători ale căror taxe pot contribui la acoperirea costului în creștere al pensiilor publice. Economiștii prevăd că până în 2050 vor fi mai puțin de doi lucrători în Europa pentru fiecare pensionar, comparativ cu trei în prezent.

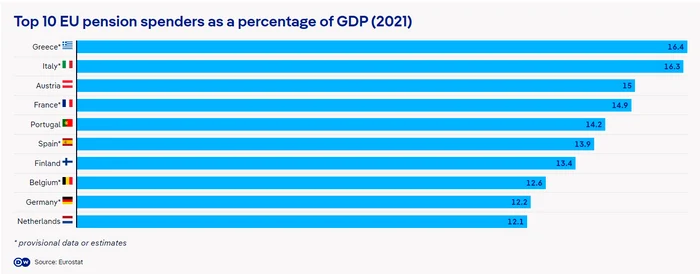

Între timp, factura anuală a pensiilor publice a atins peste 10% din produsul intern brut (PIB) în 17 din cele 27 de state ale UE - toate, cu excepția unuia dintre ele, în Europa de Vest. În Italia și Grecia, pensiile costă finanțele publice mai mult de 16% din PIB.

Creșterea vârstei de pensionare îi enervează pe lucrători

Pentru a ajuta la abordarea costurilor exorbitante și în creștere, mai multe state ale UE și-au modificat sistemele publice de pensii, inclusiv prin creșterea vârstei de pensionare. Franța, de exemplu, s-a confruntat cu luni de proteste furioase anul trecut din cauza planurilor de a forța lucrătorii în vârstă să se pensioneze la 64 de ani, față de vârsta actuală de 62 de ani.

Alte țări europene au mers mai departe, inclusiv Regatul Unit, care intenționează să mențină oamenii să lucreze până la 68 de ani de la mijlocul anilor 2040 înainte. Femeile din Marea Britanie obișnuiau să se pensioneze cu 5 până la 7 ani mai devreme decât bărbații, dar o mișcare de egalizare a vârstei de pensionare a stârnit cereri de compensare pentru femeile afectate.

Certificatul de viață: Lista autorităților din străinătate care-i asistă pe pensionari la semnare„Olandezii și-au reformat recent sistemul de pensii, dar acesta nu își atinge obiectivele stabilite”, a declarat Hans van Meerten, profesor european de drept al pensiilor la Universitatea din Utrecht, pentru DW. "De asemenea, în Germania, Belgia și multe alte țări europene, nu văd reformele necesare. Ei își sapă propriile morminte".

Adăugată la presiunea asupra finanțelor publice ale Europei, milioane de oameni încă nu economisesc suficient în pensiile private sau ocupaționale menite să-și completeze pensiile de stat. Datele Eurobarometrului de anul trecut au arătat că doar 23% dintre rezidenții UE au o schemă de pensie ocupațională și doar 19% dețin un produs de pensie personală. Cifrele variază foarte mult între statele UE.

Un sondaj separat realizat de organismul comercial Insurance Europe a constatat că 39% dintre respondenți nu economisesc pentru pensie — cifra a fost chiar mai mare în rândul femeilor și lucrătorilor de peste 50 de ani. Mulți dintre cei care o fac sunt frustrați de rezultatele investițiilor lor.

Randamentele scăzute și inflația i-au afectat pe cei care economisesc

„În ultimul deceniu, criza pensiilor din Europa s-a agravat semnificativ din cauza randamentelor reale scăzute persistente, care nu au fost suficiente pentru a depăși inflația”, a declarat pentru DW Arnaud Houdmont, director de comunicare la organismul de investitori Better Finance din Bruxelles. „Aceasta a dus la o pierdere substanțială a puterii de cumpărare pentru economisitori”.

Analiza Centrului Finlandez pentru Pensii a constatat că randamentul nominal al pensiilor la nivel mondial a fost în medie de 8% anul trecut. Dar după ce a fost luată în considerare inflația ridicată de decenii care a urmat pandemiei de COVID-19 , randamentele au fost de doar 2%. Inflația din zona euro a atins un vârf de 10,6% anual în octombrie 2022.

Houdmont a spus că taxele ridicate, alocarea slabă a activelor și lipsa de transparență în produsele de pensii sunt, de asemenea, de vină pentru randamentele mai scăzute.

Lansarea lentă a pensiei portabile din UE

Pentru a ajuta la abordarea deficitului de economii, în martie 2022, UE a introdus Produsul Paneuropean de Pensii Personale (PEPP). Schema le permite lucrătorilor să acumuleze o pensie suplimentară, care este complet portabilă atunci când se mută în alte state ale UE. Cu toate acestea, o singură țară – Slovacia – a lansat schema.

„PEPP este în vigoare de doi ani și jumătate”, a spus van Meerten. „Dar marile fonduri de investiții spun că nu au expertiza pentru a lansa singure produsele PEPP și caută alți parteneri”.

Problema, spun unii experți în pensii, este că și PEPP este prea complicat și restrictiv. PEPP este, de asemenea, văzut ca o competiție nedorită pentru fonduri de investiții precum BlackRock sau Fidelity, ai căror clienți cei mai mari sunt mari fonduri de pensii olandeze, norvegiene și germane, reprezentând zeci de milioane de europeni care economisesc.

Se încarcă comentariile...

Se încarcă comentariile...