Analiză Casele românilor vs. Europa: cât spațiu primim pentru banii plătiți

Raportul dintre suprafața locuințelor și preț în mai multe state europene arată un avantaj pentru imobilele din România, potrivit calculelor efectuate de un specialist în credite ipotecare.

O analiză comparativă la nivel european arată că România rămâne o oportunitate solidă din perspectiva achiziției imobiliare, fiind una dintre cele mai avantajoase piețe pentru cumpărători.

Potrivit acesteia, la un buget de 150.000 de euro, diferențele față de marile economii vest-europene nu se văd doar în prețul pe metru pătrat, ci și în costurile totale de achiziție, unde taxele semnificativ mai mici pot însemna economii de ordinul zecilor de mii de euro.

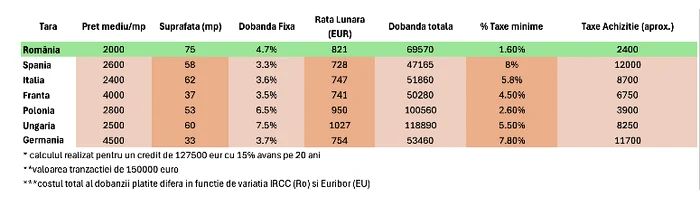

Calculele efectuate de economistul Claudiu Trandafir arată că, la un preț mediu pe metru pătrat de 2.000 de euro și o suprafață medie de 75 mp, rata lunară pentru un credit ipotecar în România este de circa 821 de euro, mult mai mică decât în Polonia, Ungaria și Germania, deși suprafețele apartamentelor din aceste țări sunt cuprinse între 33 și 60 mp.

În Spania, Italia și Franța, deși prețul pe metrul pătrat este mult mai mare decât în România, ajungând chiar și dublu în Franța, suprafețele mici ale locuințelor (între 37 și 62 mp) fac ca rata lunară să fie sub nivelul celei de la noi, după cum se poate vedea în tabelul de mai sus.

De ce este mai avantajos să cumperi în România

1. Mai mult spațiu pentru aceiași bani: în timp ce în Germania sau Franța bugetul de 150.000 EUR te limitează la o garsonieră, în România acesta îți deschide ușa unui apartament de 3 camere (75 mp). Practic, primești de două ori mai mult spațiu decât un rezident din Paris pentru același efort financiar.

2. Taxele de achiziție („Economia invizibilă”) – aici este marele avantaj al românilor. În Spania, la cei 150.000 EUR mai trebuie să scoți din buzunar încă aproximativ 15.000 EUR pentru taxe (ITP, notar, gestiune) – bani care nu sunt finanțați de bancă. În România, taxele sunt minime (~2.400 EUR), ceea ce înseamnă că economisești din start peste 12.000 EUR față de un cumpărător spaniol.

3. Dobânda de la 4.7% – Scăderea dobânzii la 4.7% face ca rata lunară în România să devină extrem de sustenabilă. Diferența de rată față de țările cu dobânzi mai mici (precum Spania sau Italia) este acum minimă, fiind compensată din plin de prețul mult mai mic per metru pătrat de la noi.

4. O investiție sigură: cumpărând în România la un preț de 2.000 EUR/mp, potențialul de creștere a valorii imobilului este mult mai mare decât în piețele mature din Vest, unde prețurile au atins deja plafonul. Practic, cumperi ieftin o suprafață mare, cu un cost de creditare care a devenit foarte atractiv.

„Prin această analiză am constatat un adevăr economic clar: România oferă cel mai bun raport între spațiul locuit și efortul financiar lunar. Dacă ne uităm la cifrele totale — suprafață, dobândă și taxe — România este în prezent într-un punct extrem de favorabil. Este momentul ideal pentru cei care au așteptat dobânzi sub 5% pentru a face pasul către propria locuință. Nu doar că plătești o rată corectă, dar economisești sume importante la taxe, bani pe care îi poți investi direct în amenajarea noii tale case”, a declarat economistul Claudiu Trandafir.

Analiza impactului: efortul financiar pe țări

În România avem echilibrul optim, susţine economistul: cu un grad de îndatorare de 35.7%, o familie medie se încadrează perfect în normele bancare. Plătești o rată corectă pentru un apartament de familie (75 mp), nu pentru o garsonieră.

În Spania și Italia efortul lunar este cel mai mic (sub 20%), dar suprafața scade cu aproape 15-20 mp față de România, deci este un compromis între rată mică și spațiu mai puțin. În același timp, o familie din Polonia se apropie de nivelul României ca grad de îndatorare, dar primește cu 22 mp mai puțin spațiu pentru aceiași bani.

În Franța și Germania, deși rata pare insignifiantă față de venitul familiei (13-14%), efortul per metru pătrat este uriaș (peste 20 EUR/mp). Practic, un metru pătrat de locuință în Germania "costă" familia de două ori mai mult efort lunar decât în România. Singura țară analizată unde efortul financiar depășește 46% este Ungaria. Aici o familie medie este la limita subzistenței după plata ratei, având un cost al creditului (7.5%) care sufocă bugetul familiei.

„Dincolo de percepțiile alarmiste din mediul online, datele arată că efortul financiar pentru achiziția unei locuințe în România rămâne într-o marjă sănătoasă și sustenabilă pentru o mare parte din familiile eligibile. Ne aflăm încă într-un context economic care permite accesul la proprietate și investiții imobiliare în condiții echilibrate. Tocmai de aceea, cei care au stabilitate financiară ar trebui să analizeze realist oportunităile actuale și să profite de fereastra favorabilă din piață”, a declarat economistul Claudiu Trandafir.

Se încarcă comentariile...

Se încarcă comentariile...