Video Adevărul Video Explainers: ce se află în spatele falimentelor din piața RCA

Haosul de pe piața polițelor RCA România va avea o notă uriașă de plată, pe care o vom suporta cu toții. Doar colapsul Euroins va lăsa în urmă o gaură de cel puțin 250 de milioane de euro. Economiștii calculează însă că, în total, costurile vor urca la un miliard de euro.

Dincolo de șoferii păgubiți, cheltuielile se vor răsfrânge asupra întregii populații, pentru că gaura va trebui acoperită, în primă fază, de la bugetul de stat. Până la recuperarea prejudiciilor de la companiile falimentare vor trece ani buni. După falimentul City Insurance, spre exemplu, prețul polițelor RCA a crescut cu 71%.

Cum se calculează prețul polițelor RCA

Probabilitatea ca accidentele rutiere să se întâmple este calculată matematic, la fel și valoarea daunelor. De aceea prețul unei polițe de asigurare diferă în funcție de tipul mașinii și vechimea ei, precum și de antecedentele conducătorului auto.

Sunt luate în calcul și experiența șoferului, dar și cât conduce în fiecare an și toate acestea sunt corelate cu statisticile naționale privind numărul de accidente, victime, starea drumurilor și numărul sancțiunilor aplicate de polițiști în trafic.

În România, nivelul de risc este mai ridicat decât în alte țări. Și explicația este simplă: din fiecare 100 de mașini înmatriculate, 6 fac accidente rutiere în fiecare an. În Bulgaria, rata este de 4%, în Polonia de 3,2%, în Cehia 2,7%, în Ungaria 2,3% și în Croația 1,65%.

În plus, România are cel mai ridicat număr de decese cauzate de accidentele rutiere din Uniunea Europeană. În 2021, în jur de 19.800 de persoane au murit pe străzile din România. Numărul a fost cu o mie mai mare față de cel din 2020.

Aceste probabilități dau cea mai mare parte a costului unei polițe RCA, adică prima de risc. Din prețul total al asigurării, legea obligă companiile ca maximum un sfert să reflecte cheltuielile administrative - adică să acopere funcționarea propriu-zisă a firmelor, cu utilități, chirii, impozite și cu toți angajații, inspectorii, contabilii, IT-iștii și directorii lor.

Calculul probabilităților și impactul financiar al riscului cade în sarcina unor specialiști numiți actuari - de la știința actuarială. Se predă ca materie și la ASE, dar și la Harvard, iar la nivel mondial este una dintre cele mai bine plătite profesii. Denumirea dată acestor specialiști pe Wall Street este analiști cantitativi, sau quants, pentru că lucrează cu big data - cantități uriașe de informații.

Cine calculează prețul polițelor RCA în România

În România, Autoritatea de Supraveghere Financiară are, printre sarcini, și realizarea acestor calcule pentru polițele RCA. Însă de asta nu se ocupă vreunul dintre cei aproximativ 500 de angajați ai ASF.

Sfaturi de la avocat: ce trebuie să facă șoferii cu polițe RCA de la Euroins în următoarea lunăAutoritatea a contractat KPMG, una dintre cele mai mari companii de consultanță fiscală și audit din lume, care calculează tarifele de referință pentru polițele RCA din România.

Toate aceste detalii despre statistici, probabilități și calcule sunt plictisitoare, dar esențiale dacă vrem să înțelegem scandalul RCA.

N-o să sune bine, dar adevărul este că toată această cascadă de falimente a fost cauzată de prețurile mult prea scăzute la care companiile au vândut polițele RCA. Practic, au vândut atât de ieftin încât nu au mai putut face plăți atunci când erau obligate să acopere daunele pentru care clienții le plăteau asigurările. Însă cât de ieftină mai este, de fapt, o poliță care nu oferă niciun fel de acoperire concretă?

Companiile au preferat să vândă mult și ieftin, urcându-și profitul din volumul de clienți. City Insurance și Euroins, companiile care s-au prăbușit cel mai recent, aveau împreună o cotă de piață de 75% la finalul lui 2020. Adică trei din patru șoferi români erau asigurați de acestea.

Câți șoferi și câte mașini circulă în România

Cele mai recente statistici arată că în România există peste opt milioane de șoferi și sunt înmatriculate peste 8,8 milioane de mașini.

Și e firesc ca, în cazul unei polițe de asigurare impusă prin lege, cea mai mare parte a populației să prefere produsul cel mai ieftin, mai ales că el este vândut legal, de o companie de asigurări căreia ASF i-a dat licență pentru a face asta.

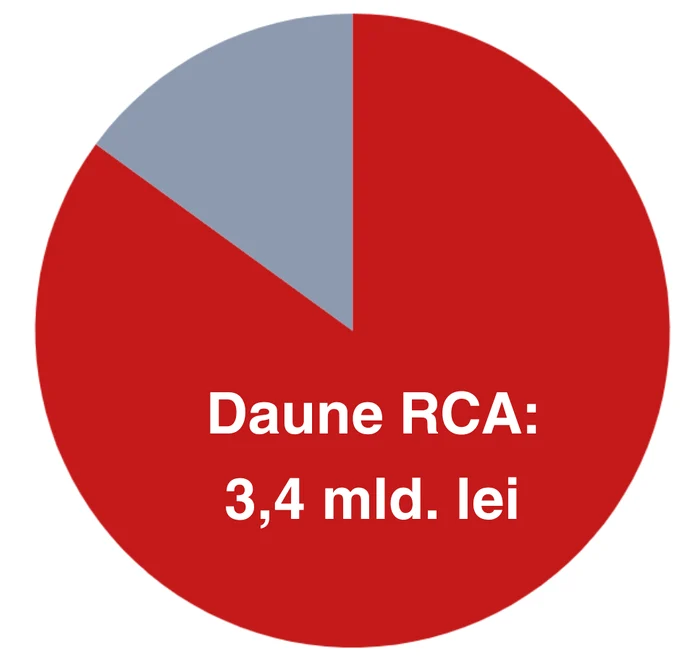

Valoarea polițelor RCA vândute în 2020 a fost de aproape patru miliarde de lei, adică puțin peste 830 de milioane de euro, calculat la cursul mediu de schimb din 2020. Iar valoarea daunelor achitate de companii pentru accidente auto a fost de aproape 3,4 miliarde de lei, adică peste 750 de milioane de euro.

Acum, statul va trebui să suporte costul real al polițelor ieftine, care au devenit practic nule. Service-urile auto refuză să mai repare mașini în baza deconturilor care întârzie sau nu vin deloc de la Euroins.

Soluția luată în calcul este plafonarea prețurilor RCA la nivelul din martie 2022. Însă asta n-ar face altceva decât să amâne momentul în care prețurile vor exploda. După falimentul City Insurance, spre exemplu, polițele RCA s-au scumpit cu 71% - iar asta doar dacă ne uităm la tarifele de referință publicate de ASF.

Celelalte companii de asigurări rămase acum pe piață au reacționat imediat la ideea plafonării. „Industria nu poate fi de acord cu acest proiect de Hotărâre de Guvern, care încalcă în mod evident legislaţia europeană, este lipsit de fundament economic şi ambiguu pe anumite aspecte, riscând să destabilizeze şi mai mult piaţa de asigurări RCA, serios afectată de falimentele Astra Asigurări, Carpatica Asigurări, City Insurance şi de insolvenţa constatată a Euroins”, a transmis Uniunea Naţională a Societăţilor de Asigurare şi Reasigurare din România.

Viciul inerent din segmentul RCA românesc nu sunt accidentele auto, nici starea drumurilor sau neatenția șoferilor. Acești indici sunt cunoscuți și monitorizați permanent - spre deosebire de practicile companiilor de asigurări. Fiecare dintre cele patru care au intrat în colaps în ultimii opt ani erau, la momentul prăbușirii, liderul pieței. Au ajuns acolo prin prețuri nesustenabil de scăzute.

ASF se apără și susține că a plasat Euroins sub „supraveghere intensivă”, adică nivelul de monitorizare cel mai ridicat pe care-l are la dispoziție, încă de acum doi ani. Încă o dată, populația este certată că nu a avut suficientă educație financiară și a ales produsul cel mai ieftin. Produs pe care Autoritatea de Supraveghere Financiară l-a permis pe piață.

Se încarcă comentariile...

Se încarcă comentariile...