30% dintre români nu vor să mai împrumute bani de la bancă. Care sunt cele mai mari temeri ale lor

O treime dintre români nu vor să mai împrumute bani de la bancă, se arată într-un sondaj realizat de Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB).

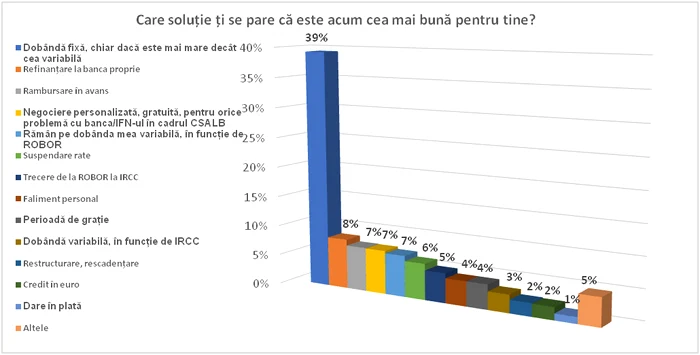

Dobânda fixă este văzută de 39% dintre români drept cea mai bună soluție pentru ei, chiar dacă este mai mare decât dobânda variabilă. Răspunsul a fost dat în cadrul unui sondaj de opinie realizat de comparatorul bancar Finzoom.ro, la solicitarea Centrului de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB).

Negocierea cu banca în cadrul CSALB se regăsește printre primele opțiuni ale consumatorilor care doresc ameliorarea situației lor financiare, după refinanțarea la propria bancă (8%) și rambursarea în avans (7%). Măsurile ce pot genera procese în instanțele de judecată, precum darea în plată, nu reprezintă o variantă dezirabilă decât pentru 1% dintre cei 1.484 respondenți care au răspuns chestionarului. Acest lucru arată că familiile care se confruntă cu creșterea ratelor doresc să găsească o rezolvare a problemelor financiare care să le permită continuarea contractului, nu pierderea imobilului ipotecat în care locuiesc (în majoritatea cazurilor).

Perioada dificilă prin care trec debitorii ca urmare a situației economice generale și a creșterii dobânzilor îi face pe români să fie precauți în a mai contracta un împrumut în perioada următoare. Potrivit răspunsurilor date în chestionarul “Relația ta cu banca”, prima opțiune pentru 30% dintre respondenți este să nu se împrumute în perioada următoare. A doua alegere (26%) este să facă un credit de nevoi personale sau să aleagă un card de credit. Așadar, suma împrumutată să fie mai mică și mai ușor de achitat. Împrumuturile de la familie sau prieteni reprezintă o variantă pentru 16% dintre consumatori, în timp ce creditul pentru achiziția unei locuințe este dorit de doar 7% dintre români în acest moment.

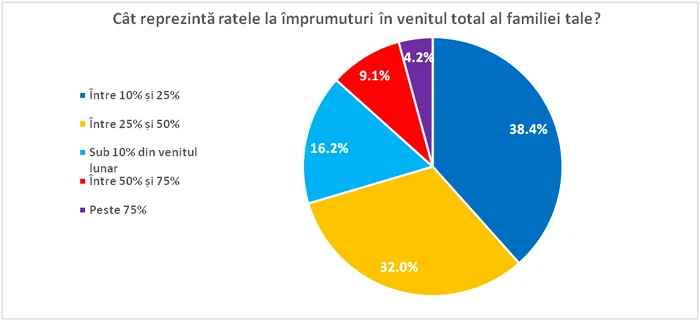

Analizând categoria celor care au împrumuturi (37% dintre respondenți nu au împrumuturi), mai mult de jumătate dintre ei (55%) sunt îndatorați mai puțin de un sfert din nivelul veniturilor. O treime au gradul de îndatorare între 25 și 50% din venituri, fiind într-o zonă sensibilă din punctul de vedere al modului în care poate evolua capacitatea de achitare a împrumuturilor. O situația îngrijorătoare și un semnal de alarmă pentru instituțiile de credit reprezintă 13% dintre cei împrumutați, care afirmă că gradul lor de îndatorare depășește jumătate din veniturile familiei.

Cum se pot negocia împrumuturile cu banca. CSALB: Timpul mediu în care se soluţionează o negociere a scăzut în 2021

Mulți se tem că-și pot pierde locul de muncă

La întrebarea “Care sunt cele mai mari temeri privind situația viitoare și care ar putea genera dificultăți financiare?” (întrebare cu răspunsuri multiple) , cei mai mulți consideră pierderea locului de muncă (60%) drept cea mai mare amenințare pentru situația lor financiară. Schimbarea situației economice generale din cauza inflației, războiului sau pandemiei reprezintă un motiv de îngrijorare pentru 51% dintre respondenți. Creșterea dobânzilor se situează abia pe al 5-lea loc ca motiv de îngrijorare (36%), după apariția unor probleme medicale (47%) și scăderea salariului (45%). Temerile de mai sus, odată ce devin realitate, reprezintă motive întemeiate și obiective pentru formularea unei posibile cereri de negociere cu banca prin intermediul CSALB.

Alexandru Păunescu, reprezentantul Băncii Naționale a României în Colegiul de Coordonare al CSALB: „Sperăm că aceste rezultate ale chestionarului vor fi utile băncilor în încercarea acestora de a înțelege mai bine dificultățile și așteptările pe care le au consumatorii de servicii financiare. Vedem că oamenii așteaptă oferte bune, fie pentru dobânzi fixe, fie pentru refinanțarea împrumuturilor care au devenit costisitoare prin creșterea dobânzilor, dar vor și o rezolvare prin intermediul CSALB a problemelor cu care se confruntă. Totodată, piața creditelor noi a suferit deja o contracție, acest lucru punând o presiune și mai mare pe nivelul de intermediere financiară care în România este extrem de scăzut, sub 27%, cel mai mic din UE. Orice strategie vor adopta băncile, inclusiv pentru a încerca să reducă dezintermedierea financiară, trebuie să dea încredere clienților că aceștia se pot baza pe instituția financiară mai ales în momentele dificile, cum sunt cele prin care trecem.”

Irina Chițu, analist financiar și director comparator bancar Finzoom.ro: „Chestionarul evidențiază, printre altele, un aspect important: povara creditelor nu este nici pe departe cea mai mare în bugetul unei familii, fiind depășită de scumpirea alimentelor (55%) și a utilităților (54%). Abia pe locul trei (34%) este impactul ratelor asupra bugetului. Pentru a face față tuturor provocărilor acestor vremuri, fiecare dintre noi trebuie să analizeze bugetul familiei și să ia măsuri pentru reducerea propriilor cheltuieli: prin reducerea consumului, eliminarea risipei și prin renegocierea tuturor contractelor cu furnizorii de utilități, precum și a contractelor bancare (negociere care se poate face direct cu banca, sau gratuit prin intermediul unui conciliator de la CSALB). Acum se pot compara online prețurile la energie, gaze, alimente, combustibili, cât și produsele și serviciile de la toate băncile, iar consumatorii pot alege în cunoștință de cauză.”

Sondajul de opinie “Relația ta cu banca” a fost realizat în lunile august-septembrie 2022, iar chestionarul a fost completat de 1.484 de respondenți, majoritatea între 25 și 55 de ani (70%), salariați (62%) și cu venituri lunare între 2.500-5.000 de lei (39%).

Se încarcă comentariile...

Se încarcă comentariile...