Economiștii pun la zid ANPC: Amenda dată băncilor este din seria arestăm Rasdaq-ul

Anunțul făcut recent de ANPC că a amendat 11 bănci pentru că „își trag” mai întâi dobânda aferentă creditelor și că le va cere să refacă în totalitate graficele de rambursare a stârnit ample reacții.

Economistul Cristian Păun a explicat că este „imposibil matematic” să generezi un scadențar în care cele două să curgă în mod egal.

„ANPC, plină de zel, a amendat 11 bănci pentru motivul că încasează dobândă mai multă la început de credit și principal mai mult la final de credit. Cică, ar fi o practică comercială înșelătoare, o prostie cât casa. Spun ei (și câțiva avocați afoni pe parte economică) că ar trebui ca și principalul și dobânda să curgă în mod egal și că băncile ar trebui urgent să se conformeze și BNR să modifice regulamentele în acest sens. Că e o ticăloșie fără margini la mijloc. O aberație mai mare nici că se putea. Este IMPOSIBIL matematic să generezi un scadențar în care cele două să curgă în mod egal”, a declarat economistul.

Acesta a explicat că nu există decât 3 modalități de a rambursa o finanțare: A. plăți egale de principal; B. anuități constante și C. tranșă finală (mai puțin utilizată la credite, este specifică obligațiunilor listate pe bursă). „Primele două variante sunt cele folosite de bănci în creditele bancare. La situație se poate adăuga o perioadă de grație, dar e o discuție separată. Nu există alte forme de rambursare a unui credit. Dacă ar exista, ar fi deja în piață și în cărțile de economie”, notează Păun.

Redăm, în continuare explicațiile economistului:

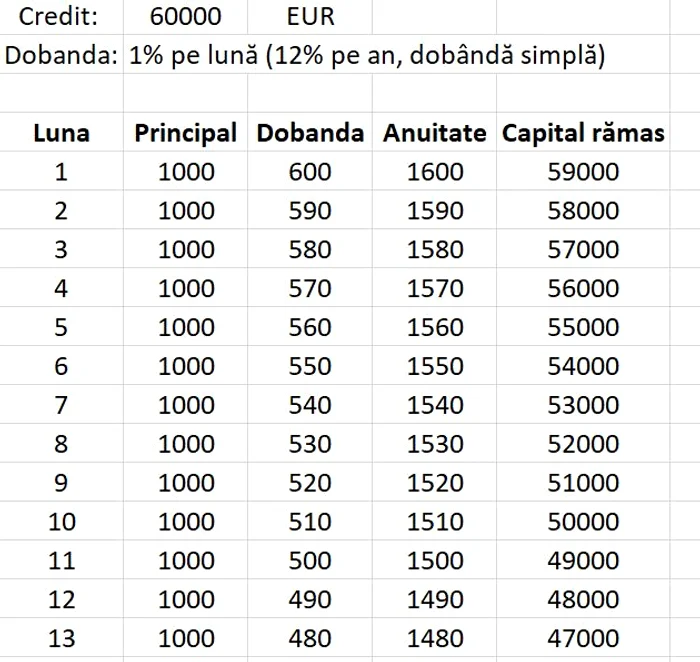

Să le luăm pe rând și să prezentăm scadențarele lor (în imagini atașate): A. Plăți egale de principal: debitorul poate decide să ramburseze creditul în sume egale de principal obținute prin împărțirea creditului la perioada de creditare, în funcție de frecvența ratelor. Dobânda se plătește mereu la capitalul rămas de rambursat. În acest caz (Poza 1), anuitatea scade constant pentru că scade dobânda aplicată la un capital rămas de rambursat tot mai mic. Principalul este mereu constant. Se pleacă de la o sumă mai mare plătită băncii inițial către o sumă tot mai mică. La jumătatea perioadei (30 de luni) se plătește 50% din credit și circa 75% din dobânda totală plătită pentru întreaga perioadă de 60 de luni.

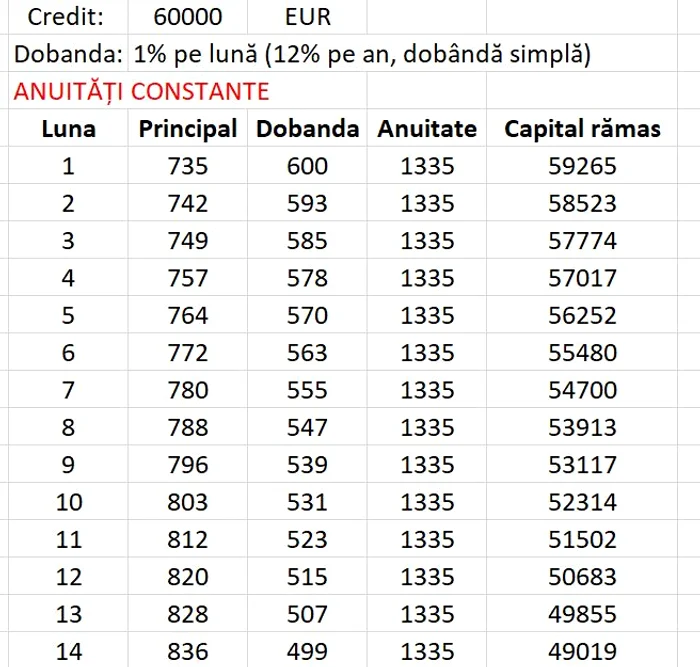

B. Anuități constante: pentru calculul lor se folosește o formulă consacrată în finanțe care are în spate o demonstrație aferentă.

Anuitatea constantă = Credit inițial x [Dobanda/(1-(1+Dobanda]^(-perioada))]

În cazul nostru: Credit initial = 60.000 EUR, dobânda 1% pe lună, perioada de 60 de luni (5 ani). Înlocuidn în formulă obținem imediat și foarte simplu că anuitatea pe care o veți plăti lunar băncii (care are și principal și dobând și este constantă) are o valoare fixă de 1335 EUR (mai mică, de exemplu, față de anuitatea din prima lună cu vreo 300 de EUR). Această rată se încadrează mai bine în venitul multor români și pot lua mai mult credit. De aia convine multor români, fiind varianta preferată variantei A de rambursare (poate fi aleasă și prima).

Nimic subversiv, ascuns sau intenționat fraudulos. Pur și simplu se folosește această formulă pentru a putea genera scadențarul în care ANUITĂȚILE sunt constante și nu PRINCIPALUL, ca în primul caz. Adică, în loc să ai anuități care pleacă de la valori mari și apoi scad în timp pentru că scade dobânda, ai anuități constante pe întreaga perioadă de timp. În acest caz (Poza 2), se pleacă de la principal mai mic cu vreo 300 de EUR și el crește constant (plătești mai puțin din credit la început). Dobânda însă pleacă tot de la aceeași valoare dar scade mai puțin ca în cazul A. Însă scade constant pentru că se diminuează capitalul pe care l-ai împrumutat. La jumătatea perioadei se plătește circa 42% din credit și 72% din dobândă. Pe partea de dobând, diferențele nu sunt semnificative. Pe partea de principal, există diferențe dar ele sunt în favoarea debitorului care rambursează mai mult către final când se presupune că are venituri mai mari.

Vid legislativ pentru peste 60.000 de clienţi ai băncilor. Cum s-au trezit neprotejaţi de lege

Comparând cele două situații, singurele posibile în practica bancară de secole, nu vedem nicio problemă pe partea de dobândă ci doar pe partea de principal (Poza 3). Dobânda se recuperează aproape la fel în ambele situații iar plata decelerată a principalului e în favoarea debitorului și în defavoarea băncii, mai ales la inflație mare și dobânzi real negative (cum avem de ceva vreme).

Ceea ce face astăzi ANPC este un exercițiu de imagine care se va lăsa cu procese din partea băncilor agresate de acest abuz aberant. Pare că ANPC face jocul unor avocați care vor să deschidă procese cu băncile pe care nu au cum să le câștige. În plus, soluția propusă de ANPC (să plătești 50% din dobândă la jumătatea perioadei sau dobândă egală cu principalul) este stupidă, ilogică și IMPOSIBILĂ.

Băncile câștigă sigur orice proces intentat de vreun debitor care vrea să se ia la trântă cu cartea de economie (finanțe). Nu vă lăsați atrași în astfel de lupte, nu mai credeți în iluzii promovate de neștiutori de carte.

Guvernul instituie noi reguli pentru bănci şi case de schimb valutarCodîrlașu: E din seria arestăm Rasdaq-ul

Un alt economist renumit, Adrian Codârlașu, l-a felicitat pe profesorul de economie Cristian Păun, argumentând că amenda dată băncilor de ANPC „este din serie arestăm Rasdaq-ul”.

„Este din seria “arestam Rasdaq-ul”. Acum amendăm algebra”, a scris economistul Adrian Codîrlașu.

Amintim că marți, ANPC a anunțat că a amendat 11 bănci cu 550.000 de lei pentru calculul incorect al dobânzilor: ING Bank, First Bank, Credite Europe Bank, OTP Bank, Alpha Bank, BancaTransilvania, Raiffeisen Bank, BCR, Patria Bank, Unicredit Bank și BRD Groupe Societe Generale.

ANPC au propus măsura de emitere a unor noi grafice de rambursare, atât pentru creditele aflate în curs, cât și pentru cele viitoare, unde principalul creditului datorat să fie achitat de către consumatori în rate egale, pe întreaga perioadă de creditare, în raport cu dobânda aferentă creditului.

Aplicând această măsură, susținea atunci ANPC, consumatatorii medii pot beneficia de egalitatea dintre părțile contractului, dar se și asigură echilibrul contractual, astfel încât consumatorii să ia o decizie de tranzacționare în cunoștință de cauză și de a anticipa orice cost sau metoda de calcul înșelător.

Se încarcă comentariile...

Se încarcă comentariile...