Românii au mai puţin de un card fiecare, de teama de fraudă. Cum să îţi păstrezi banii în siguranţă

Cu toate că în ultimii ani au fost făcute progrese majore, România continuă să fie o ţară în care numerarul primează. Principala barieră în calea adopţiei şi utilizării de carduri este teama de a fi victimă a fraudei.

Fintech-ul britanic Revolut, care a depăşit 850.000 de utilizatori în România, face o analiză a ecosistemului românesc de plăţi şi fraude cu carduri, aducând în atenţia publicului moduri prin care oamenii se pot proteja de fraudă, precum şi măsurile care ar trebui luate în cazul puţin probabil în care cineva a fost victimă a fraudei.

România, sub un card bancar pe cap de locuitor

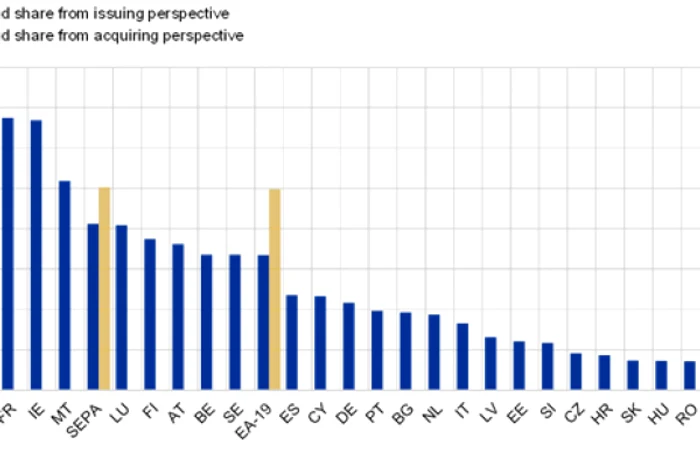

Plăţile cu cardul sunt cel mai utilizat instrument de plată electronică din Uniunea Europeană, reprezentând peste jumătate din totalul tuturor tranzacţiilor fără numerar (52%). Al cincilea raport privind frauda cu carduri emis de Banca Centrală Europeană arată că România are cea mai scăzută rată de penetrare a cardurilor din Uniunea Europeană, cu 0,81 carduri pe cap de locuitor, în comparaţie cu media SEPA de 1,53 carduri pe cap de locuitor. De asemenea, România ocupă penultimul loc din perspectiva utilizării cardurilor, după Bulgaria, cu o medie de 28 de tranzacţii pe cap de locuitor pe an, un număr semnificativ mai mic în comparaţie cu media SEPA de 129 de tranzacţii pe cap de locuitor anual .

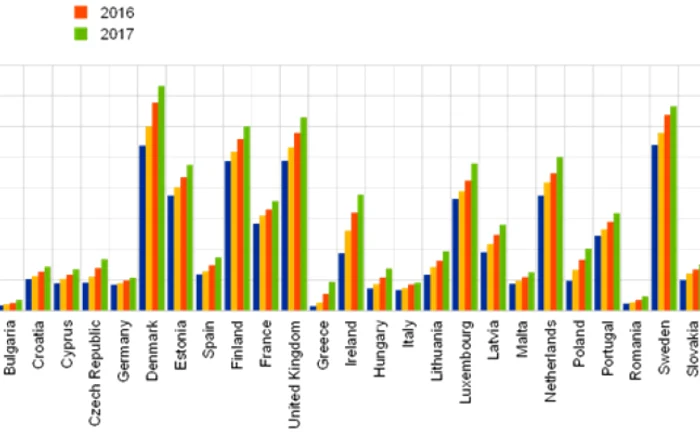

Numărul de plăţi cu cardul pe cap de locuitor (2014 - 2017)

Sursa: Plăţile cu cardul în Europa - cadru actual şi previziuni: o perspectivă Eurosystem emisă de Banca Centrală Europeană în aprilie 2019

În al doilea semestru al anului 2019, în România erau înregistrate 13,6 milioane de carduri active, conform datelor furnizate de Banca Naţională a României. Deşi a înregistrat cea mai mare creştere a numărului de plăţi cu cardul din Uniunea Europeană (37,7%) , România continuă să fie o ţară care se bazează pe numerar .

Teama de fraudă bancară este mare, dar nejustificată

Teama de a fi victimă a fraudei este cel mai mare blocaj în calea adopţiei şi utilizării cardurilor în România, deşi mai puţin de 0,01% dintre tranzacţii sunt fraudate, România numărându-se printre cele mai sigure ţări din UE din perspectiva fraudei cu carduri.

Rata de fraudare a tranzacţiilor

Sursa: Al Cincilea Raport despre Frauda cu Carduri emis de Banca Centrală Europeană în Septembrie 2018, Tabelul 9

Există două categorii principale de fraudă care ar putea avea loc:

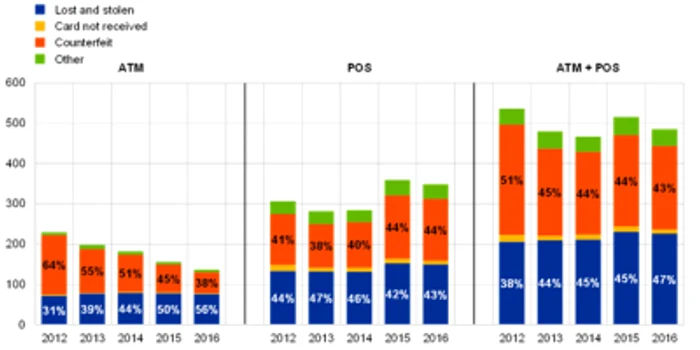

Frauda în prezenţa cardului reprezintă 27% din valoarea fraudei cu carduri înregistrate la nivel european. Acest tip de fraudă se poate clasifica în continuare în fraudă la ATM şi fraudă la POS. Majoritatea fraudelor de acest tip sunt comise folosind carduri clonate, realizate de infractori după ce aceştia au furat informaţiile cardurilor, în timp ce a doua cauză o reprezintă cardurile pierdute sau furate.

Evoluţia sumelor de bani fraudate în funcţie de tipul de fraudă la terminale ATM sau la POS

Sursa: Al cincilea raport despre frauda cu carduri emis de Banca Centrală Europeană, septembrie 2018, tabelul 4

Frauda în lipsa cardului (CNP) reprezintă acel tip de fraudă prin care infractorii realizează plăţi fără a deţine cardul fizic (ex. plăţi online, prin poştă sau prin telefon) şi reprezintă 73% din totalul sumelor fraudate, procentajul crescând de la an la an o dată cu creşterea comerţului online.

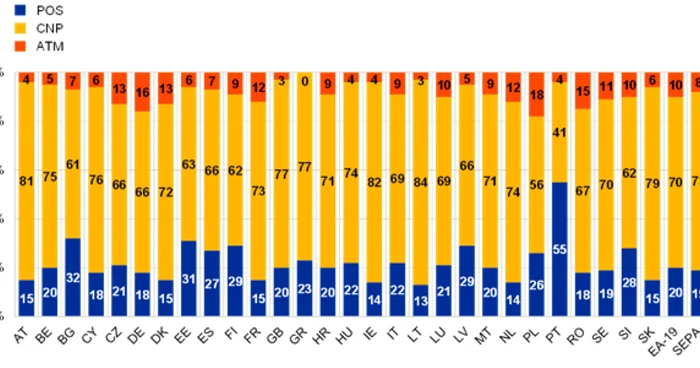

Distribuţia geografică a sumelor de bani fraudate în funcţie de canalul prin care s-a realizat tranzacţia

Sursa: Al cincilea raport despre frauda cu carduri emis de Banca Centrală Europeană, septembrie 2018, tabelul 11

67% din valoarea totală a sumelor fraudate este realizată prin tranzacţii în lipsa cardului, în timp ce ponderea fraudei la POS este de 18% şi cea a fraudei la ATM este de 15%.

Cum să te protejezi de fraudă?

Prevenţia este cea mai eficientă cale de a te asigura că nu devii victimă a fraudei, iar actorii pe de pe piaţă au acordat o atenţie deosebită creării de funcţionalităţi inovatoare care oferă măsuri sporite de siguranţă şi management al riscului. Printre acestea se numără cardurile cu chip EMV, care oferă autentificarea în doi paşi şi protecţie împotriva clonării, 3D Secure, care sporeşte siguranţa tranzacţiilor online, sau verificarea utilizatorului prin biometrie (ex. amprentă, iris sau recunoaştere facială), introdusă odată cu PSD2.

Ce poţi face dacă ai fost victima fraudei

În cazul puţin probabil în care devii o victimă a fraudei eşti îndreptăţit să îţi primeşti banii înapoi de la emitentul cardului, urmând o procedură de chargeback. Aceasta este o procedură prin care o plată efectuată de pe un card este trimisă înapoi în contul utilizatorului şi este o procedură clasică de returnare a banilor.

Se încarcă comentariile...

Se încarcă comentariile...