Legătura strânsă, dar indirectă, între creșterea ROBOR și profitul băncilor

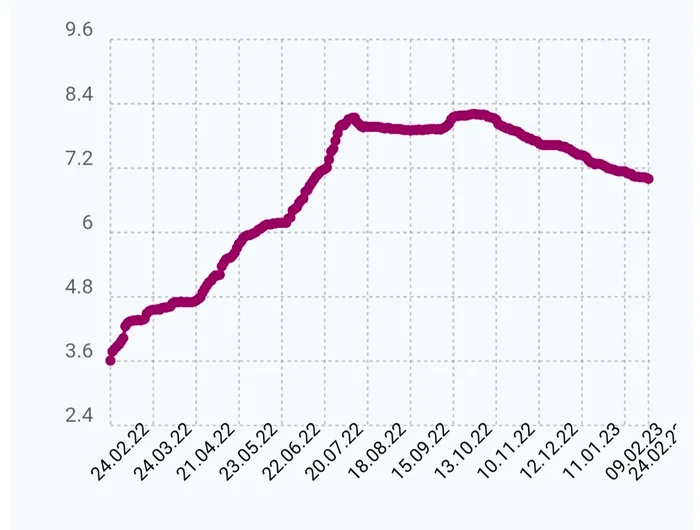

ROBOR la 3 luni, în funcție de care se calculează dobânzile variabile pentru creditele în lei luate înainte de luna mai 2019, a crescut anul trecut cu 4 puncte în doar 4 luni, scumpind creditele.

În cele ce urmează vom încerca să explicăm, cu ajutorul specialiștilor, care este legătura între creșterea ROBOR și, într-un final, creșterea profiturilor băncilor.

Băncile din România au înregistrat în 2022 un profit net de 10,2 miliarde de lei, potrivit calculelor Profit.ro pe baza datelor preliminare publicate de Banca Națională a României.

Profitabilitatea băncilor a fost aproape de nivelul record atins înainte de criza financiară, în timp ce rata creditelor neperformante (adică a persoanelor fizice aflate în dificultate financiară, care nu-și mai pot plăti ratele la timp) a atins un nou minim istoric.

Calculat pe întregul an, profitul net din 2022 a fost unul record, peste cel de 8,17 miliarde de lei sau 1,65 de miliarde de euro atins în 2021.

Ce factori influențează ROBOR

ROBOR a fost introdus în 2010 și este indicatorul cel mai des utilizat în calcularea dobânzilor creditelor luate în lei în țara noastră, fiind înlocuit cu IRCC pentru creditele noi luate începând cu luna mai 2019.

ROBOR este calculat în fiecare zi de către BNR ca media aritmetică a ratei dobânzilor la care primele 10 bănci din țara noastră sunt dispuse să ofere împrumuturi sub formă de depozite în lei celorlalte instituții bancare. În funcție de acest indice, toate băncile stabilesc dobânzile ratelor lunare pe care vor trebui să le plătească cei ce au credite variabile în derulare, luate în lei înainte de mai 2019.

„Există mai mulți factori care influențează creșterea indicatorului ROBOR. Creșterea inflației, scăderea lichidității din piață, incertitudinea în ceea ce privește politicile adoptate de către Ministerul Finanțelor Publice pot influența pozitiv sau negativ evoluția indicelui ROBOR”, a explicat Andrei Bercea, manager general al Financer România.

Așa cum a explicat în numeroase rânduri chiar guvernatorul BNR, Mugur Isărescu, există o legătură directă între rata inflației și cea a dobânzii de politică monetară (dobânda cheie). Pentru a se menține un echilibru, este necesar ca atunci când se observă că inflația crește să se crească automat și rata dobânzii interbancare.

„Că în România este inflaţie, ne batem cu ea, trebuie să asigurăm şi stabilitatea financiară şi progresele în ceea ce priveşte inflaţia se vor face treptat, că este un alt tip de inflaţie. Este cum se spunea pe vremea mea cost – push inflation, is not exactly demand pull, mainly cost push. Terminologia actuală a evoluat. Se vorbeşte de inflaţie pe partea ofertei”, a explicat recent Mugur Isărescu.

Cât și de ce a crescut indicele anul trecut

„Politicile uneori confuze ale celor ce se regăsesc în funcții de conducere ale instituțiilor finanțelor publice, sau uneori chiar contradictorii, duc la prudență. Băncilor le este frică de eventualele consecințe, retrag lichiditățile de pe piață și așteaptă să vadă ce se întâmplă și cum gestionează statul deficitul monetar, pentru a știi cum să reacționeze și ei, la rândul lor. Acest fap duce la creșterea ROBOR”, a precizat Andrei Bercea.

ROBOR scade, după ce Isărescu le-a spus băncilor că „au sărit calul”Iată cum influențează ROBOR creșterea dobânzilor la creditele în lei luate înainte de luna mai 2019: formula de calcul este ROBOR la 3 luni + marja băncii de la care s-a luat creditul + eventualele comisioane ale băncii.

Cum ROBOR la 3 luni a crescut anul trecut cu cca 4 puncte procentuale, de la 4% în aprilie, la 5% în mai, la 6% în iunie, 7% în iulie, 8% în August, au crescut implicit și dobânzile percepute de bânci, rezultând rate ale creditelor chiar și cu câteva sute de lei mai mari la finalul anului.

Grafic realizat de Finzoom

De altfel, Irina Chițu, director al Finzoom, a explicat pentru „Adevărul” că ratele vor rămâne aproape la același nivel pentru tot anul 2023.

„ROBOR 3M a ajuns la valoarea din vara anului trecut, deci ratele se vor reduce ușor, înapoi spre valoarea din acea perioadă (iunie - iulie 2022): Însă vor rămâne cam la acest nivel (6-8% tot anul 2023, dacă BNR nu mai modifică dobâmda cheie). În niciun caz nu vom vedea scăderi de ROBOR abrupte, precum a crescut (ROBOR 3M a crescut în 2022 de la 4% în aprilie, la 5% în mai, la 6% în iunie, 7% în iulie, 8% în August. Dar ratele se modifică din trei în trei luni, deci creșterea a fost bruscă, cu cel puțin 3 pp pentru toată lumea)”, a adăugat directorul Finzoom.

Băncile au făcut profituri mari, deși creditarea a scăzut

Revenind la profitul băncilor, care au atins în 2022 nivelul record de peste 10 miliarde de lei, precizăm că aceasta a fost realizat deți creditarea a încetinit serios începând cu toamna anului trecut, pe măsură ce creșterile de dobânzi au redus apetitul populației și firmelor pentru împrumuturi, mai ales pentru cele în lei.

Dinamica creditării s-a redus de la 17,5% în iunie la 12,1% în decembrie și mai departe la 11,5% în ianuarie, potrivit datelor Profit.

Dobânzile la creditele noi în lei au crescut anul trecut de la o medie 5,25% la una de 9,65%, în timp ce pentru împrumuturile în sold au crescut de la 5,67% la 9,33%, pe măsură ce creșterea referințelor interbancare precum ROBOR și IRCC au fost transferate clienților.

Isărescu: BNR se bate cu inflația, dar trebuie să fie și stabilitate financiarăIsărescu: Parlamentul a făcut din ROBOR un indice social

„Am mai explicat ce se întâmplă cu acest ROBOR la trei luni. Unu: este la trei luni. Deci, cel care cotează acolo se uită într-adevăr şi la rata de politică monetară, dar începe să se gândească: «Unde se va duce Banca Naţională cu rata de politică monetară peste trei luni?» Şi face o evaluare. În economie se numeşte speculaţie, dar nu în sensul negativ, de speculant. Speculaţia şi arbitrajul sunt instrumente economice. Te uiţi în viitor şi încerci să gândeşti unde se duce preţul. În momentul în care am făcut acea declaraţie cu «au cam sărit calul» mi-am cântărit cuvintele, nu am spus că «au sărit calul». Deci ei, în august, vedeau că Banca Naţională se duce vârtos înainte. Au greşit, pentru că nu ne-am dus aşa vârtos. Dar nu putem să-i acuzăm că greşeau (...)", afirma spre finalul anului trecut guvernatorul BNR Mugur Isărescu.

"ROBOR la trei luni este un indicator de piaţă monetară. Dar legea şi Parlamentul României în 2010 sau 2011 i-a mai dat o funcţie. A legat creditele cu dobândă variabilă de acest ROBOR la trei luni şi a devenit un indicator cu mare putere socială. E indicator social", a mai spus guvernatorul BNR.

Se încarcă comentariile...

Se încarcă comentariile...