Cât va influența scăderea ROBOR ratele românilor

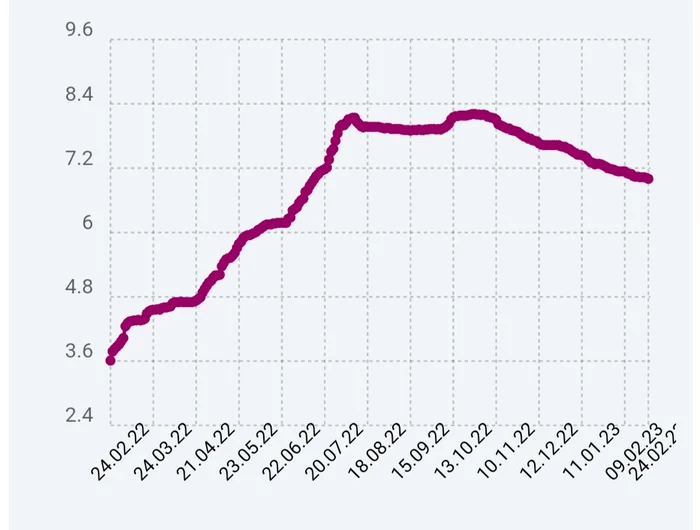

Indicele ROBOR la 3 luni, în funcţie de care se calculează costul creditelor de consum în lei cu dobândă variabilă, a scăzut vineri la 7% pe an, de la 7,02% pe an, conform datelor publicate de BNR.

Întrebat cum va influența această scădere a ROBOR ratele românilor, Dan Suciu, director de comunicare al BNR a explicat pentru „Adevărul” că impactul va fi infim.

„Deocamdată scăderea e mică, nu putem spune decât că nu mai cresc ratele care se calcuează în funcție de ROBOR”, a explicat el, amintind că „inflația continuă să fie mare, chiar dacă este în scădere”.

„Va mai dura până când scăderea inflației va fi consistentă, iar apoi vor putea scădea și ratele, suficient cât românii care au credite să simtă această scădere”, a declarat Suciu pentru „Adevărul”.

La rândul său, Irina Chițu, director al Finzoom, a explicat pentru „Adevărul” că ratele vor rămâne aproape la același nivel pentru tot anul 2023.

„ROBOR 3M a ajuns la valoarea din vara anului trecut, deci ratele se vor reduce ușor, înapoi spre valoarea din acea perioadă (iunie - iulie 2022): Însă vor rămâne cam la acest nivel (6-8% tot anul 2023, dacă BNR nu mai modifică dobâmda cheie). În niciun caz nu vom vedea scăderi de ROBOR abrupte, precum a crescut (ROBOR 3M a crescut în 2022 de la 4% în aprilie, la 5% în mai, la 6% în iunie, 7% în iulie, 8% în August. Dar ratele se modifică din trei în trei luni, deci creșterea a fost bruscă, cu cel puțin 3 pp pentru toată lumea)”, a adăugat directorul Finzoom.

Recent, guvernatorul BNR, Mugur Isărescu, a precizat că banca centrală „se bate” cu inflația, dar trebuie să asigure şi stabilitatea financiară.

Guvernatorul BNR a afirmat că instituţia nu uită de stabilitatea preţurilor şi că lucrează împreună cu stabilitatea financiară şi cu stabilitatea preţurilor.

În ceea ce priveşte stabilitatea financiară, el a prezentat o comparaţie cu media europeană pe baza câtorva indicatori. În acest context, el a menţionat că o mare problemă după criza din 2008 a fost rata creditelor neperformate.

“Mare problemă, în special după criza din 2008 – 2009 au fost creditele neperformante. Atât de mare încât putea să dărâme sistemul bancar din România”, a spus Isărescu.

El a declarat că România stă mai bine decât media europeană. De asemenea, avem o acoperire mai bună cu provizioane a creditelor neperformante.

ROBOR a revenit la nivelul din iulie

Revenind la ROBOR, ultima dată când indicele a avut o valoare apropiată a fost pe 13 iulie 2022, când era la nivelul de 6,99%. ROBOR la 3 luni este pe un trend descrescător după valoarea record de 8,21% atinsă pe 27 octombrie 2022 - maximul ultimilor 12 ani.

După recordul din toamnă, ROBOR a început să scadă, procesul fiind intercalat cu perioade scurte de stagnare, dar ferit de creșteri. În prima zi a anului când a fost publicat, pe 3 ianuarie 2023, ROBOR la 3 luni avea o valoare de 7,56% pe an. La începutul anului trecut, valoarea indicelui era în jurul valorii de 3%.

IRCC va crește mai mult decât ROBOR în acest an

În urmă cu două zile, economistul Iancu Guda declara într-o conferință de presă că IRCC va depăşi ROBOR la sfârşitul trimestrului II - începutul trimestrului III.

"Acum este 5,7% (IRCC - n. r.). Ştim deja, va fi 6,04% în trimestrul următor. Probabil ca mai continuă creşterea, fiind un decalaj de 6 luni. El se calculează trimestrial, dar mă refer la valoarea zilnică, nu la cea calculată trimestrial pentru rate. Final de trimestrul II - început de trimestrul III va fi momentul în care IRCC va fi peste ROBOR", a spus Iancu Guda, într-o conferinţă de presă.

În opinia acestuia, ROBOR va mai scădea, iar în aceste condiţii economistul estimează că IRCC va ajunge la 6,5%, iar ROBOR la 6%.

"Dacă inflaţia se înscrie pe trendul de scădere anticipat în scenariul de bază al Băncii Centrale, ar trebui să vedem un ROBOR de 6% până la sfârşitul anului cel mult", a precizat Iancu Guda.

Întrebat dacă nivelul ROBOR va fi sub nivelul dobânzii de politică monetară, el a răspuns afirmativ, menţionând că piaţa vede rata cheie situată în coridorul 7% - 7,5%.

Se încarcă comentariile...

Se încarcă comentariile...