Când scăpăm de recesiune? Prognoze oficiale privind redresarea economică a României

0

Prognozele Comisiei Naţionale de Strategie şi Prognoză (CNSP) indică două scenarii de redresare economică, unul în formă de „V” şi altul în formă de „L”.

„Întrucât redresarea economică va depinde de o serie de factori anterior menţionaţi precum şi de posibilitatea ca epidemia să producă modificări structurale, s-au considerat două scenarii de evoluţie, respectiv în formă de "V" şi în formă de "L" ”, notează Comisia de prognoză.

Scenariul de revenire în formă de "V" este cel care descrie impactul clasic al unui şoc, cu o scădere pronunţată, urmat de o redresare aproape integrală. Acest scenariu s-a considerat a fi cel mai plauzibil pe baza literaturii de specialitate (HBR) în evaluarea unor şocuri similare (SARS, H3N2, H2N2, gripa spaniolă), evoluţiile economice ulterioare conducând la o revenire în formă de "V".

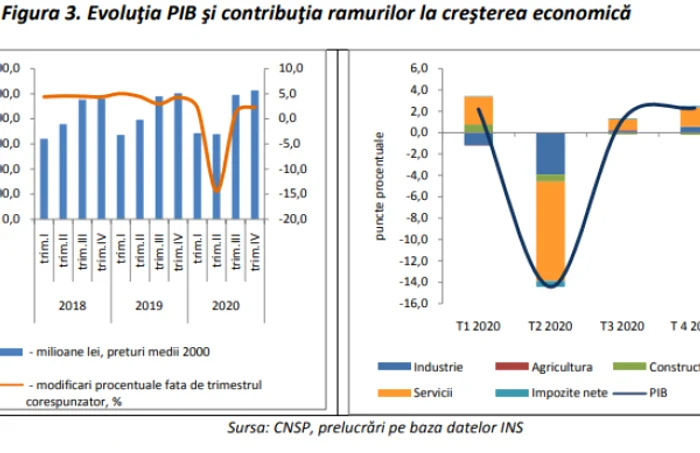

„De aceea, în varianta de prognoză prezentată s-a optat pentru o revenire a economiei în formă intermediară, între variantele "V" (mai apropiat) şi "L", cu o recuperare propriu-zisă în trimestrul IV. Estimarea impactului macroeconomic asupra creşterii economice, ca urmare a pandemiei Sars-2-Covid impune în model un set de de constrângeri”, susţin reprezentanţii CNSP.

Acestea se referă în scenariul actual la:

- situaţia actuală caracterizată de o incertitudine ridicată atât din punct de vedere statistic (lipsa informaţiilor, abia au apărut datele pentru februarie premergătoare crizei), cât şi din punct de vedere economic (situaţie nouă la nivel european, zona euro şi statele vecine nu au încă o evaluare clară privind impactul economic);

- informaţiile existente până în prezent referitoare la stadiul infectărilor, precum şi la rata posibilă de extindere în timp şi spaţiu la nivelul României;

- un impact economic negativ , dar limitat în timp, în jur de 4 luni (martie-iunie), urmând o extindere parţială în iulie-august, plecând de la experienţa Chinei care dă semne de revenire după 4 luni;

- condiţiile restrictive legate de izolare şi starea de urgenţă se vor relaxa total începând din iunie; orice întârziere în deblocarea socială şi economică va avea probabil consecinţe ireversibile asupra gradului de recuperare;

- impactul determinat este un rezultat predominant al şocurilor externe, în special în turism, transporturi şi industrie, iar pe piaţa internă efectele pandemieifiind mai vizibile asupra unor categorii de servicii pentru populaţie în perioada de vârf aprilie-mai;

- zonele afectate pe relaţiile comerciale externe luate în calcul în scenariul actual sunt China - parţial pentru martie-mai (30%-40% - impactul fiind indirect, pe relaţia cu Germania), Italia, cu un vârf în aprilie (65%), Germania (cu un impact mai puternic asupra industriei auto şi a celei de echipamente electrice), Franţa şi Spania, toate cele trei zone cu un impact echilibrat în aprilie-mai (în medie circa 55%);

- impactul pentru toate zonele se va extinde şi în afara perioadei maxim afectate, respectiv în martie şi iunie-iulie cu circa 20%, până spre finalul anului când se reduce treptat sub 5% faţă de scenariul din iarnă (fără pandemie);

- condiţiile macroeconomice favorabile vor acţiona în continuare, în special din trimestrul III, luând în considerare faptul că pieţele externe nu se vor pierde, iar economia are capacitatea potenţială de revenire prin măsurile guvernamentale de conservare a veniturilor şi măsurile de repornire (creditarea avantajoasă a IMM-urilor), astfel încât factorii reversibili vor prevala celor ireversibili;

- măsurile luate de Guvern în vederea sprijinirii firmelor şi angaţilor afectaţi vor avea un efect de atenuare a impactului negativ atât asupra numărului de salariaţi cât şi asupra câştigului mediu brut pe economie;

- situaţia economică îşi va reveni moderat începând din trimestrul III, urmând o creştere accelerată în ultima parte a anului 2020, dar sub nivelul scenariului din iarnă – ipoteza macroeconomică;

În ce situaţie a găsit pandemia sistemul de sănătate românesc INFOGRAFIC- comerţul şi turismul vor reacţiona cu o întârziere comparativ cu industria şi transporturile (ambele cu o creştere anuală moderată de circa 1% în trimestrul III), exporturile şi importurile (ambele revenind pe creştere în trimestrul IV);

- disponibilitatea populaţiei pentru activităţile recreative, turism, servicii, va reveni la normal, însă dominată de o atitudine prudentă. Pentru a surprinde cât mai fidel efectele propagării coronavirusului asupra indicatorilor macroeconomici, s-a utilizat prognoza pe termen scurt, respectiv la nivel lunar, din prognoza de iarnă a CNSP, care reprezintă scenariul de referinţă.

CNSP: Este nevoie de stimulente fiscale

Creşterea economică va trebui sprijinită substanţial de stimulente fiscale coordonate la nivelul UE şi de guvernul României. Este de aşteptat ca sprijinul să se axeze pe cheltuieli fiscale direcţionate spre diminuarea efectelor pandemiei, amânări de plată a impozitelor, sprijin de lichidităţi pentru companii, IMM-uri şi firme din sectoarele sever afectate, cum ar fi transporturile sau turismul şi sprijin pentru lucrătorii afectaţi sau care desfăşoară activităţi independente.

Salvaţi Copiii România lansează o linie telefonică gratuită pentru copiii afectaţi de izolarea socialăÎn acest sens, UE a lansat o iniţiativă de răspuns la COVID-19 în valoare de 37 de miliarde Euro, direcţionată spre sistemele de sănătate, IMM-uri, pieţele forţei de muncă şi alte părţi vulnerabile ale economiei europene.

Creşterea va beneficia de efectele de propagare a relaxării fiscale globale în contextul preţurilor mici la carburanţi. O criză mai lungă şi mai amplă decât se anticipase va afecta perspectivele de creştere şi va cauza daune semnificative companiilor şi locurilor de muncă.

Totodatâ, o încetinire prelungită a economiei europene, şi în particular a economiei Germaniei şi Italiei, principalii parteneri comerciali ai României, ar pune presiune suplimentară asupra economiei naţionale. Pe de altă parte, un stimulent fiscal rapid şi direcţionat, coordonat la nivel naţional şi la nivelul Uniunii, ar limita efectele crizei şi ar impulsiona revenirea.

De altfel, măsurile guvernamentale actuale contribuie cu un efect pozitiv de susţinere a trecerii economiei prin perioada de blocaj salarial, de conservare parţială a veniturilor salariale, de diminuare a presiunii pe costurile întreprinzătorilor, permiţând în perspectivă o repornire a economiei şi plasarea acesteia pe o traiectorie ascendentă în ultimele două trimestre.

Scenariul actual va fi revizuit după apariţia datelor statistice aferente perioadei de criză martie-iunie, cel mai probabil cu ocazia următoarei rectificări bugetare din vară. Scenariul pe termen mediu va fi probabil elaborat la începutul lunii mai, deşi nu există încă un acord de principiu la nivel european, anumite state alegând să amâne prognoza de primăvară.

Se încarcă comentariile...

Se încarcă comentariile...