Două exemple care arată cum funcţionează asigurările de viaţă cu componentă de economisire

În ultima perioadă s-a observat o anumită preferinţă pentru asigurările mixte de viaţă, care pe lângă acoperirea de bază oferă şi protecţie opţională pentru riscuri precum invaliditate ca urmare a unui accident sau a unei boli. Dacă alegem să contractăm o asigurare de viaţă ne acoperim anumite riscuri, dar iată că acum putem beneficia de o dublă protecţie: economisim suma de bani şi, totodată, asigurăm şi protecţia financiară a celor dragi.

Astfel că, deşi o asigurare de viaţă este facultativă, dacă avem o familie sau persoane în îngrijire aceasta devine chiar o necesitate. Dar chiar şi dacă nu avem familie asigurarea de viaţă este o necesitate.

Viitorul ni-l construim cu ajutorul capacităţii noastre de muncă, dar dacă aceasta are de suferit în urma unui accident, atunci şi viitorul nostru poate fi afectat. Dacă alegem să contractăm o asigurare de viaţă, vom obţine o protecţie financiară pentru cazul în care un accident ce ar duce la invaliditate ne-ar afecta capacitatea de a realize un venit.

În concluzie, pentru că ne gândim la viitor, trebuie să ne gândim şi la o asigurare de viaţă, mai ales pentru că niciun alt instrument financiar nu poate avea în acelaşi timp şi funcţie de economisire, şi funcţie de protecţie.

Pentru exemplificare, am ales două produse emise de Asirom, „Capital Forte“ şi „Easy Life“, două asigurări de viaţă care oferă implicit şi protecţie contra accidentelor.

CAPITAL FORTE este o asigurare cu componentă de economisire, având şi acoperire pentru un risc suplimentar, astfel contractarea acestui produs de asigurare conferă protecţie financiară persoanei asigurate, prin capitalul ce se va acumula în momentul expirării contractului de asigurare, dar şi prin acoperirea pentru invaliditate permanentă din accident.

EASY LIFE este o asigurare de viaţă care conferă protecţie financiară în caz de deces din orice cauză, având totodată acoperire şi pentru trei riscuri suplimentare.

Principalele caracteristici ale acestor asigurări sunt prezentate în tabelul de mai jos.

Diferenţele între aceste două asigurări rezidă în mare parte din diferenţa între durata asigurării pentru aceste două produse. Dată fiind durata mare a asigurării CAPITAL FORTE (5-30 de ani), acest produs are câteva caracteristici care nu se regăsesc la EASY LIFE (unde durata asigurării este de doar un an):

** Suma asigurată de plată în caz de expirare se majorează cu cote de excedent rezultate din investirea rezervei tehnice;

** La expirarea asigurării, beneficiarul acesteia poate decide cum va fi plătită suma asigurată: în întregime, la expirarea contractului, sau ca pensie lunară sau anuală pe o perioadă de timp limitată (între 4 şi 30 de ani);

** Contractul poate fi reactivat (în decurs de doi ani de la încetarea plăţii primelor);

** Contractul poate fi răscumpărat (fiind plătită o sumă de răscumpărare, dacă primele au fost plătite pe durata menţionată în descrierea condiţiilor de asigurare);

** Contractul poate rămâne valabil pentru o sumă asigurată redusă (dacă primele au fost plătite pe durata menţionată în descrierea condiţiilor de asigurare)

** Primele de asigurare pot fi indexate (în scopul creşterii valorii contractului de asigurare), astfel oferind asiguratului protecţie faţă de inflaţie;

** În cazul contractelor de asigurare cu plata în rate, asiguratul are dreptul să plătească prima de asigurare într-un termen de păsuire de două luni, situaţia contractului de asigurare rămânând neschimbată.

Există însă şi elemente comune acestor două asigurări şi anume:

** Riscurile suplimentare se contractează odată cu asigurarea de bază (nu sunt opţionale);

** Nu sunt restricţii medicale la acceptarea în asigurare, deci nu este necesară completarea unui chestionar medical la contractarea unei asigurări;

** Moneda contractului: lei (RON).

EXEMPLE DE CALCUL

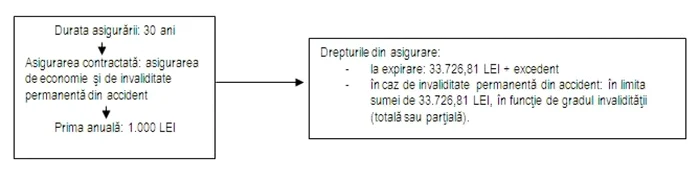

** O persoană în vârstă de 35 de ani încheie o asigurare CAPITAL FORTE pe o durată de 30 de ani pentru ca, atunci când se va pensiona, să beneficieze de suma asigurată. Stabileşte o primă anuală de 1.000 de lei;

** Ca urmare, la expirarea contractului va primi suma de 33.726,81 lei (sumă asigurată a contractului, conform primei stabilite), sumă ce va fi majorată cu un excedent;

** În plus, pe parcursul contractului, asiguratul este protejat şi pentru riscul suplimentar de invaliditate permanentă din accident. Astfel, dacă se produce acest risc, asiguratul va primi suma asigurată a contractului, în total sau în parte (după cum invaliditatea permanentă va fi totală sau parţială).

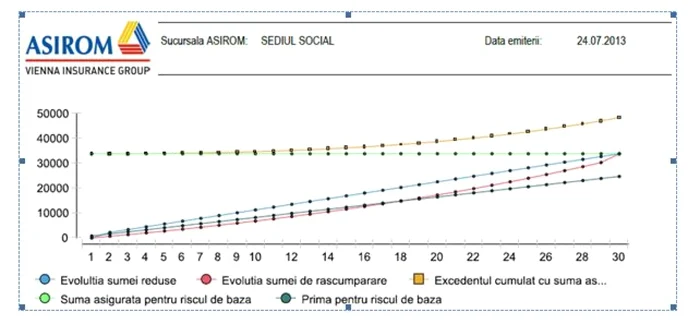

Mai jos se regăseşte evoluţia unui contract CAPITAL FORTE pe durata de 30 de ani (cu datele de mai sus). De menţionat că pentru a reprezenta această evoluţie s-a luat în calcul un excedent estimat de 3%.

În ceea ce priveşte o asigurare EASY LIFE, prima de asigurare poate fi de 50 de lei, 100 de lei sau 150 de lei, în funcţie de varianta de sume asigurate aleasă:

- în cazul producerii riscului de deces din accident, suma de plată este egală cu suma asigurată pentru decesul din orice cauză, la care se adaugă suma asigurată înscrisă în poliţă pentru decesul din accident. Odată cu plata depturilor din asigurare pentru riscul de deces, încetează şi valabilitatea contractului de asigurare.

- în cazul producerii invalidităţii permanente totale sau parţiale, rezultată în urma unui accident, suma de plată este egală cu suma asigurată stabilită pentru acest risc şi se plăteşte dintr-o dată, indiferent de gradul de invaliditate dobândit. Odată cu plata depturilor din asigurare încetează şi valabilitatea contractului de asigurare pentru acest risc.

- în cazul unor intervenţii chirurgicale datorate invalidităţii permanente totale sau parţiale, rezultată în urma unui accident, suma de plată este egală cu suma asigurată stabilită pentru acest risc şi se plăteşte dintr-o dată, indiferent de cheltuielile implicate de acest eveniment. Odată cu plata depturilor din asigurare încetează şi valabilitatea contractului de asigurare pentru acest risc.

- în cazul în care riscurile de invaliditate permanentă şi cel de intervenţii chirugicale se produc simultan, suma de plată este egală cu totalul cumulat al sumelor asigurate stabilite pentru fiecare risc, care se plăteşte dintr-o dată, indiferent de gradul de invaliditate şi de cheltuielile implicate de aceste evenimente. Odată cu plata depturilor din asigurare încetează şi valabilitatea contractului de asigurare atât pentru riscul de invaliditate permanentă totală sau partială, cât şi pentru cel de intervenţii chirurgicale ca urmare a invalidităţii permanente totale sau parţiale rezultate în urma unui accident.

„Mai bine DA“, cu ASIROM

ASIROM este compania de asigurări tradiţională a românilor, definind permanent tendinţele pieţei locale a asigurărilor.

În anul 2007, ASIROM s-a alăturat marii familii a grupului lider pe piaţa de asigurări din Europa Centrală şi de Est - Vienna Insurance Group (VIG).

Ca o dovadă a stabilităţii sale financiare, Vienna Insurance Group este emitentul cu cel mai bun rating al indicelui ATX de pe piaţa bursieră austriacă; de asemenea, Grupul VIG este listat şi pe platforma bursieră Prague Stock Exchange.

Pentru a încuraja o atitudine proactivă în rândurile populaţiei, ASIROM propune abordarea „Mai bine DA“, prin care oferă produse accesibile şi care îi încurajează pe români să-şi depăşească „nu“-urile din viaţa personal.

Articol elaborat cu sprijinul ASIROM

Se încarcă comentariile...

Se încarcă comentariile...