Ce avantaje ai şi ce câştigi concret dacă economiseşti/investeşti în fonduri deschise de investiţii?

Auzim din ce în ce mai des oameni vorbind în jurul nostru despre economii/investiţii în fonduri deschise de investiţii, respectiv că este mai avantajos să ţii banii aşa şi că îţi poate aduce sume frumoase. Am decis să intrăm mai adânc în acest subiect şi să vedem care sunt avantajele cele mai importante pe care le poate aduce economisirea în fonduri deschise de investiţii.

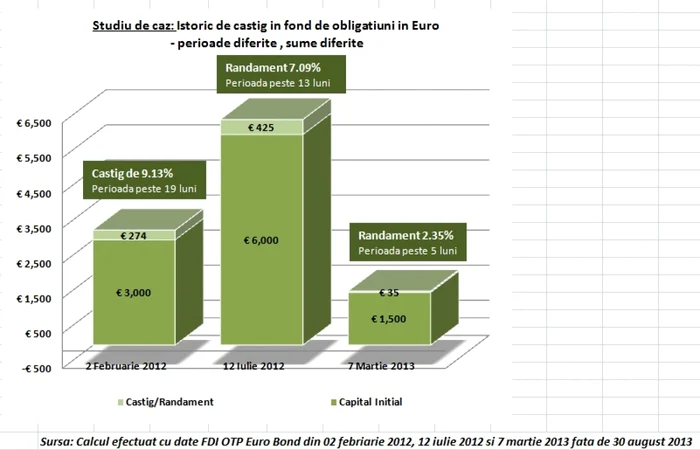

Sumele pe care le poţi câştiga ca profit peste banii investiţi iniţial în fonduri deschise de investiţii pot fi mai mari chiar şi decât câştigurile directe în instrumente financiare de tipul obligaţiunilor guvernamentale, corporative sau muncipale ori al titlurilor de stat, şi asta fără a lua în calcul comisioanele unei investiţii directe sau sumele mari necesare accesării unei astfel de investiţii.

Bine, dar atunci cum poate un fond de investiţii, care la rândul sau plasează bani în aceleaşi instrumente financiare, să aibă un câştig mai mare? Răspunsul este simplu: Fondurile de investiţii sunt portofolii administrate în permanenţă de către profesionişti care studiază piaţa de capital şi iau decizii de investiţii bazate pe zeci de ore de cercetare. Astfel, aceştia vând şi cumpără în mod activ instrumente fianaciare când piaţa permite acest lucru, pentru a maximiza profitul obţinut.

Câştigi pentru fiecare zi în care păstrezi banii în unităţi de fond

Atunci când îţi retragi banii beneficiezi de creşterea investiţiei până în ultima zi a deţinerii. Lucru care nu este valabil în cazul depozitelor, de exemplu, unde renunţarea înainte de maturitate duce la pierderea completă a dobânzii acumulate. În plus, ai flexibilitate 100% a banilor investiţi şi poţi depune şi retrage bani când doreşti, nefiind condiţionat de termene fixe, ca în cazul depozitelor. Ceea ce înseamnă că – spre exemplu – dacă îţi propui să investeşti o sumă pe o perioadă de 154 de zile şi între timp, după 27 de zile, apar alte priorităţi şi ai nevoie de o parte din sumă investită sau chiar de toată suma, o poţi retrage (ţinând cont şi de procedura de răscumpărare) şi pleci cu suma investită şi cu câştigul cumulate în cele 27 de zile în care banii au fost prezenţi în contul tău.

Sumă necesară mică, costuri reduse şi comisioane zero

Pentru a intra în fonduri deschise de investiţii şi a beneficia de câştiguri avantajoase nu este nevoie să dispui de sume de ordinul zecilor de mii de lei şi nici să suporţi comisioane de tranzacţionare, de cont, de investiţii, comisioane datorate unor consultanţi financiari etc. - ca în cazul investiţiilor directe.

Cum stau lucrurile, în privinţa asta, la fondurile de investiţii? În general, suma minimă de investiţie la majoritatea fondurilor este de 50-100 de lei sau 50-100 de euro, sumă care - să recunoaştem - este cu mult mai mică decât cea cerută de un broker pentru deschiderea unui cont de tranzacţionare sau chiar cea necesară pentru a face un depozit bancar. Mai mult decât atât, toate costurile aferente tranzacţionării şi operării pe pieţele financiare sunt făcute în numele fondului, astfel că şi costul se împarte la sute, mii şi chiar zeci de mii de investitori. Teoretic, dar şi practic, costul care revine fiecărui investitor prin unităţile de fond deţinute devine astfel infim şi, mai mult, acest cost este plătit de către fond şi nu este simţit de către investitori. Mai trebuie spus că majoritatea fondurilor de investiţii cu profil de economisire şi care au un risc scăzut nu practică comisioane de intrare şi ieşire din fond, deci nu te costă nimic în plus.

Investeşti online

Pentru că trăim în secolul informaţiei şi pentru că, fără Internet, serviciile de orice fel sunt aproape imposibile (fie că transmitem mesaje extrase de cont sau solicităm informaţii pe e-mail, ne informăm prin website-uri etc.), investiţiile nu fac excepţie de la această regulă.

Există mai mulţi administratori de fonduri pe piaţa din România care oferă clienţilor săi posibilitatea să investească (subscrie) prin Internet sau prin diversele servicii oferite de online-banking în general. Acest lucru te ajută să economiseşti timp, deoarece procedura durează de obicei câteva secunde, poţi face asta de oriunde şi la orice oră, fără să depinzi de orarele fixe ale unor sedii. Este simplu şi eficient în acelaşi timp, iar singura condiţie este aceea de a avea un contact de online-banking la instituţia de credit care distribuie fondul respectiv.

„Pune-ţi ouăle în mai multe coşuri!“ este o veche zicală care în traducere spune de fapt un lucru foarte simplu: economiseşte diversificat, nu doar într-o singură sursă, o singură bancă, un singur fond de investiţii sau într-o singură asigurare de viaţă. De preferat este să reuşeşti să-ţi diversifici economiile astfel încât să poţi câştiga de pe urma mai multor tipuri de instrumente financiare, unele fiind mai avantajoase într-o perioadă, altele în altă perioadă.

În plus, când diversifici scade şi riscul asociat. Şi aici vorbim de orice tip de risc, chiar dacă ne referim la fonduri deschise de investiţii cu risc scăzut sau la depozite bancare.

Ce concluzie se desprinde?

Sunt destul de multe avantaje aliniate la subiectul fonduri de investiţii încât să nu te facă să te gândeşti de mai multe ori atunci când vrei să economiseşti/investeşti. Cu atât maimult cu cât industria fondurilor de investiţii din România s-a dezvoltat mult în ultimii ani şi se dezvoltă în continuare. Atât în ceea ce priveşte numărul şi diversitatea fondurilor oferite clienţilor, cât şi în ceea ce priveşte metodele şi tehnicile de administrare a acestor fonduri.

Este limpede că pentru fiecare persoană, în funcţie de dorinţele sale, de orizontul de timp, de resursele de care dispune şi de obiectivele sale pe termen mai lung sau mai scurt există fonduri care să i se potrivească şi care să-i satisfacă aşteptările.

Se încarcă comentariile...

Se încarcă comentariile...