Scade interesul pentru Noua Casă și cresc creditele ipotecare și cele de nevoi personale (analiză)

Tot mai mulți români accesează creditele de nevoi personale, în timp ce interesul pentru programul „Noua Casă” și al creditelor pentru persoane juridice a scăzut vertiginos, potrivit specialiştilor.

Creditele ipotecare rămân, însă, vedetele sezonului.

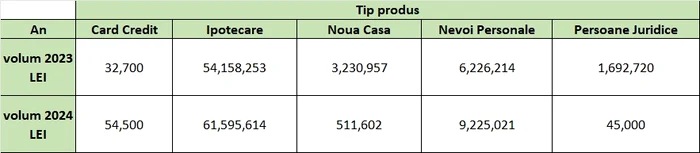

În perioada ianuarie-martie 2024, AVBS a intermediat credite ipotecare în valoare de peste 61,5 milioane de lei, față de 54,1 milioane de lei, cât au intermediat în aceeași perioadă a anului trecut. Prin programul „Noua Casă”, în schimb, au fost intermediate credite în valoare de 511,602 lei, în scădere cu 2,7 milioane de lei mai puțin față de aceeași perioadă din 2023, când valoarea lor a fost de 3,230,957 de lei.

„Tendințele în materie de credite s-au schimbat mult în ultimul an. Deși vedeta este tot creditul ipotecar, interesul pentru programul „Noua casă” a scăzut. Acest lucru se întâmplă din cauza faptului că românii au înțeles că există variante mai bune în momentul de față, mai precis varianta creditului cu dobândă fixă. Programul „Noua casă” are dobândă variabilă, iar românii sunt într-un context economic în care au nevoie de predictibilitate când vine vorba de finanțele lor. O altă tendință pe care am observat-o a fost interesul crescut pentru nevoi personale și carduri de credit.”

Care este cel mai bun moment să iei un credit ipotecar

Profilul celor care achiziționează un credit ipotecar, de obicei, este cel al unei persoane care fie a locuit cu chirie până la achiziționarea locuinței noi, fie a locuit cu părinții.

În momentul în care o persoană cumpără o locuință, dorește ca rata pe care o are de plătit către bancă să fie similară cu chiria pe care o avea de plătit în perioada cât a fost chiriaș. În aceste condiții, CEO-ul AVBS Credit spune că ideal ar fi ca românii să-și facă credite ipotecare câtă vreme au sub 40-50 de ani, fiindcă mai târziu băncile nu sunt dispuse să ofere credite ipotecare pe o perioadă mai mare de timp și le va fi și dificil de plătit.

„Este matematică simplă. Dacă sunt un bărbat la 65 de ani și am locuit toată viața cu chirie, când voi ieși la pensie, pensia de regulă fiind mai mică decât salariul pe care îl aveam când eram în câmpul muncii, îmi va fi mai dificil să mai plătesc chirie. Dacă achiziționam prin credit ipotecar o locuință în perioada activă profesional, la ieșirea la pensie aș avea și casa și aș cam termina de plătit și ratele la ea. Cu cât oamenii sunt mai în vârstă și se gândesc mai târziu să facă un credit ipotecar, cu atât șansele de a obține unul scad. Valoarea creditului fiind mare, perioada de rambursare este mai scurtă la cei de peste 50 de ani. Adică dacă persoana are acum 55 de ani, creditul se acordă pe numai zece ani, deci trebuie să-l plătească până la atingerea vârstei de 65 de ani. Rata este mare în acest caz”, avertizează Valentin Anghel, CEO-ul AVBS Credit.

AVBS Broker de Credite este o companie cu capital 100% românesc. Este activă în piață din 2007 fiind cel mai mare jucător din piața de credite din România. AVBS a investit în softul iBanker peste 100.000 de euro venind în sprijinul celor care vor să lucreze într-un nou domeniu – cel al brokerilor de credite ipotecare. AVBS Credit se ocupă nu doar de credite ipotecare, ci de toate tipurile de credit, inclusiv creditele pentru investiții, credite de nevoi personale etc.

Se încarcă comentariile...

Se încarcă comentariile...