Prima medie RCA a crescut cu 18% într-un an, în ciuda plafonării tarifelor. Explicațiile ASF

Valoarea totală a primelor de asigurare subscrise pentru asigurările RCA de societățile autorizate și reglementate de ASF s-a situat la aproximativ 1,8 miliarde lei în trimestrul I 2024, potrivit ASF.

Comparativ cu perioada similară a anului precedent, valoarea primelor brute subscrise de societățile autorizate și reglementate de ASF a scăzut cu circa 16%.

„Dacă includem și activitatea derulată de sucursale, volumul primelor brute subscrise în trimestrul I 2024 s-a situat la circa 2,15 miliarde lei, în scădere cu aproximativ 11% față de volumul subscrierilor aferent trimestrului I 2023 (aproximativ 2,41 miliarde lei, inclusiv sucursale)”, se arată în raportul ASF.

Potrivit acestuia, „scăderea numărului de contracte încheiate în trimestrul I 2024 comparativ cu aceeași perioadă a anului anterior se datorează faptului că polițele încheiate de Euroins în T1 2023, înainte de retragerea autorizatiei de functionare, au încetat de drept în luna decembrie 2023 și au fost încheiate de către ceilalți asigurători RCA”.

Astfel, arată ASF, a rezultat o scădere a numărului de contracte în T1 2024, precum și o scădere a primelor brute subscrise (-16%) comparativ cu T1 2023. Analizând evoluția numărului de contracte în vigoare raportate de asigurătorii RCA, s-a constatat o creștere la 31 martie 2024 comparativ cu 31 decembrie 2023 si 31 martie 2023.

„Pe ansamblul întregii piețe, la 31 martie 2024, prima medie RCA anualizată s-a situat în jurul valorii de 1.386 lei, în creștere cu 18% comparativ cu trimestrul I 2023.

Prima medie RCA anualizată a crescut cu 11% pentru persoanele juridice, respectiv cu 17% pentru persoanele fizice”, se arată în raport.

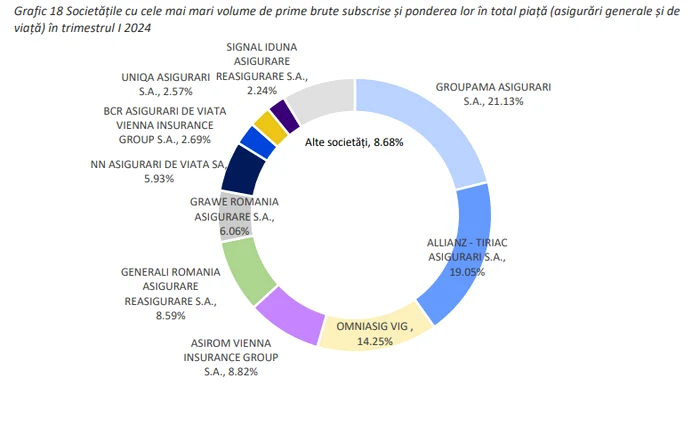

Gradul de concentrare se menține ridicat pentru primii asigurători din top și în trimestrul I 2024, astfel că primele 3 societăți de asigurare cumulau aproximativ 60% din portofoliul de asigurări RCA din Romania. Cu toate acestea, se observă o diminuare a gradului de concentrare comparativ cu perioadele anterioare, având în vedere dinamica subscrierilor sucursalelor prezente pe piața locală, ce dețineau cumulat o cotă de 16,6% în trimestrul I 2024.

Clasamentul jucătorilor

Cum explică ASF creșterea prețurilor RCA în ciuda plafonării tarifelor

Întrebat de jurnaliști de ce au crescut aceste prețuri, Sorin Mititelu, vicepreședintele ASF responsabil de sectorul asigurărilor, a indicat factorii care au condus la această creștere.

„În privința factorilor care au determinat creșterea acestor tarife ar trebui avute în vedere în primul rând că înainte de plafonare rata combinată era subunitară, deci asigurătorii erau pe pierdere din RCA.

Nu poți să lucrezi numai în pierdere, trebuie ca nivelul veniturilor să-ți acopere cheltuielile. Al doilea factor care a fost obiectiv a fost determinat de inflația daunelor care a ajuns la 20,5% – cu alte cuvinte costurile cu despagubirile pentru vatamari corporale și plata reparațiilor.

De asemenea este de avut în vedere că s-a creat un spațiu de creștere pentru asigurători – la începutul lui ianuarie 2024 a fost actualizat tariful maximal cu 6,8% și pe partea cealaltă e de remarcat și plafonarea comisionului de distribuție pentru brokeri la 8%.

În plus, până în martie anul trecut contribuțiile asigurătorilor la FGA și BAAR erau la 1,5% iar după au fost majorate și au fost introduse și alte contribuții speciale. Toate aceste elemente au contribuit la ajustarea tarifelor”, a declarat Sorin Mititelu, potrivit Hotnews.

Asigurările RCA s-au scumpit cu 7% față de 2022 și cu 54% față de 2021, însă CASCO a devenit mai ieftinUn aspect pe care îl verifică însă ASF este cum s-a făcut această creștere a tarifelor.

„Întâi a fost ajustarea de 6,8%, deocamdată asta este concluzia până la finalizarea unor verificări și faptul că toți asigurătorii și-au setat și o marjă de negociere, discount, care a fost destul de generoasă care a permis să ofere noi prețuri la reînnoire. Aveau discounturi 20-40% pe diverse segmente de clienți care au fost la 10 sau 20% și astfel a crescut prețul.

Noi facem verificări pentru a confirma sau identifica alte probleme, dar deocamdată nu am găsit alte elemente. Această creștere este obiectivă și s-a realizat într-un cadru corespunzător reglementărilor în vigoare cel puțin până la proba contrarie”, a spus marți vicepreședintele ASF

Frecvenţa daunelor auto în Bucureşti este printre cele mai mari din Europa, de 6,2%

Bucureştiul are una dintre cele mai mari frecvenţe ale daunelor auto din Europa, de 6,2%, a declarat, marţi, într-o conferinţă de presă, Sorin Mititelu, vicepreşedintele Autorităţii de Supraveghere Financiară (ASF) şi coordonator al Sectorului Asigurări-Reasigurări.

"Frecvenţa daunelor diferă la un oraş la altul. În Bucureşti, aceasta este de 6,2%, una dintre cele mai mari din Europa. De exemplu, în Praga este de 4% şi doar Belgrad este undeva la 5%. Când ai o frecvenţă atât de mare a daunelor, e normal să ai o primă de risc mai mare. Fiecare şofer este parte dintr-un grup, pentru că altfel nu se pot acoperi primele de risc. Soluţia de scădere a preţului asigurărilor auto este Bonus Malus. A merge pe ideea că nu am avut şi sigur nu o să am un eveniment în trafic, este total greşită. Cifrele oferă o situaţie obiectivă a situaţiei. Aceste valori sunt testate din punct de vedere al semnificaţiei statistice. Pentru persoane fizice, cel mai mare segment ar fi cel al vehiculelor cu putere cuprinsă între 51 şi 75 Kw. Modelul de calcul nu îl inventăm noi", a spus Mititelu.

Potrivit oficialului, factorii care au determinat creşterea tarifelor RCA au avut în vedere în primul rând faptul că, "înainte de plafonare, rata combinată era subunitară, deci asigurătorii erau pe pierdere din RCA".

"Acest tarif de referinţă nu are rolul de a stabili un preţ în piaţă. O evoluţie de plus-minus 3% arată de fapt o stabilitate în piaţa RCA, cel puţin pe segmentul autoturismelor. Preţurile în Bucureşti sunt mai mici decât tariful de referinţă, în comparaţie cu cel din alte oraşe", a menţionat vicepreşedintele ASF.

La jumătatea lunii iunie, ASF a propus prelungirea plafonării tarifelor RCA, până la data de 30 septembrie 2024, motivând că o astfel de măsură combate creşterea excesivă a preţurilor ce poate avea loc brusc, pe fondul dezechilibrelor din piaţă.

"În prezent, în piaţa asigurărilor RCA din România se manifestă în continuare o reticenţă în ceea ce priveşte apetitul la risc al asigurătorilor RCA pentru anumite categorii de asiguraţi şi există un grad ridicat de concentrare care continuă să reprezinte o vulnerabilitate a pieţei atât din prisma expunerii pe clase de asigurare, cât şi din perspectiva cotelor de piaţă semnificative deţinute de un număr relativ mic de societăţi de asigurare, ceea ce arată un grad scăzut de concurenţă. În acelaşi timp, se constată menţinerea unui număr ridicat de încadrări în categoria asiguraţilor cu risc ridicat

Plafonarea RCA: Guvernul poate decide prelungirea, după ce primește o analiză de la ASFa unor întregi categorii de risc, ceea ce conduce la un risc sistemic în ceea ce priveşte acoperirea gradului de cuprindere în asigurare a parcului auto din România şi la neîndeplinirea obligaţiilor României ce rezultă din Tratatul de aderare la Uniunea Europeană", se arată în nota de fundamentare a proiectului de Hotărâre de Guvern, publicat de Ministerul Finanţelor.

Potrivit documentului, din numărul total de vehicule din parcul naţional auto, respectiv 10.333.293, la data de 6 iunie 2024 erau asigurate un număr de 7.486.349 de vehicule.

Cazurile prelucrate încadrate în categoria asiguraţilor cu risc ridicat, în perioada 1 ianuarie - 2 iunie 2024, sunt în număr de aproximativ 41.500 din care aproximativ 201 au fost preluate voluntar, iar 41.300 au fost alocate automat către asigurători.

Ministerul Finanţelor precizează că tarifele de primă maxime au fost stabilite la nivelul propriilor tarife de primă care au fost practicate de către fiecare asigurător RCA la data de 28 februarie 2023, care pot fi ajustate cu un procent de maximum 6,8% şi sunt valabile pentru o perioadă de 3 luni de la data intrării în vigoare a proiectului de act normativ. Totodată, tarifele se aplică în cazul contractelor RCA încheiate după data intrării în vigoare a propunerii de prelungire.

De asemenea, comisioanele de distribuţie aferente contractelor RCA se limitează la maximum 8% din prima netă de cheltuieli de distribuţie pentru o perioadă de 3 luni de la data intrării în vigoare a hotărârii.

Calculul despăgubirii are în vedere un tarif ce nu poate depăşi costul mediu practicat de reprezentanţele rent-a-car ce oferă servicii de închiriere de autoturisme fără conducător auto şi se acordă numai în situaţia în care vehiculul avariat nu mai poate fi utilizat din punct de vedere tehnic.

Se încarcă comentariile...

Se încarcă comentariile...