Lovitură pentru agricultori: crește cu 140% baza de impozitare a terenurilor

Pachetul 2 de măsuri fiscale aduce impozite foarte mari și pentru terenurile agricole, baza de impozitare fiind majorată în unele cazuri chiar și de trei ori, de la 28 de lei pe hectar pentru suprafațele clasate în categoria A la 75 de lei pe hectar.

Principalele modificări din Pachetul 2 care afectează sectorul agricol:

• Se abrogă cota fixa de 0.4% pentru clădirile care sunt utilizate pentru activități din domeniul agricol.

• S-a eliminat scutirea privind impozitul pe clădiri pentru sere/solare/silozuri, care mai pot beneficia de o reducere de maxim 50%.

• Crește nivelul impozitării pentru sectorul agricol, descurajând investițiile în acest domeniu. Reamintim că potrivit legislației curente se datorează un impozit de 80% pentru terenurile agricole care se vând înainte de împlinirea a 8 ani de la momentul achiziției.

Modificările propuse în cel de-al doilea pachet legislativ privind impozitele locale marchează o schimbare substanțială în politica fiscală, cu efecte directe asupra tuturor categoriilor de contribuabili. Majorările semnificative ale valorilor impozabile și eliminarea unui număr considerabil de facilități fiscale conduc la o creștere accentuată a presiunii fiscale, în special pentru persoanele fizice. În paralel, măsurile de protecție introduse sunt limitate și vizează preponderent investițiile noi în anumite sectoare economice.

Baza de calcul, majorată și de trei ori în unele situații

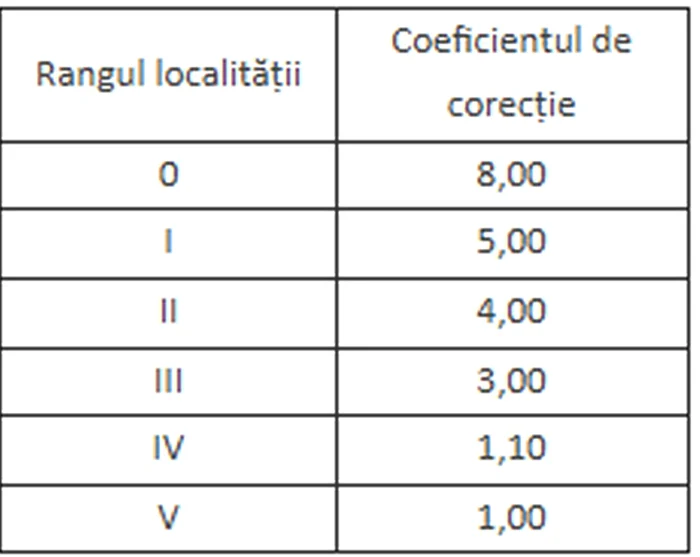

Impozitele pentru terenuri agricole vor fi calculate anul viitor conform aceleiași formule prin care sunt stabilite și în prezent, adică pentru suprafaţa care depăşeşte 400 mp suma datorată se stabileşte prin înmulţirea suprafeţei terenului, exprimată în hectare, cu suma stabilită în Codul Fiscal pentru fiecare categorie de folosință, iar acest rezultat se înmulţeşte cu coeficientul de corecţie corespunzător, în funcție de rangul localității.

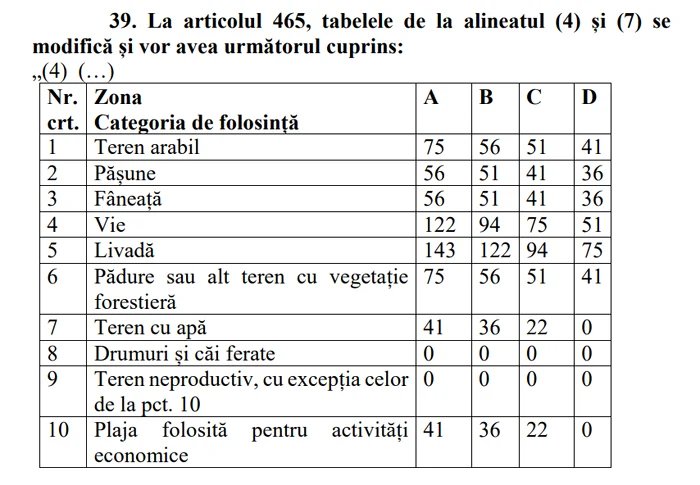

Pentru fermieri, o majorare importantă este cea la impozitul pe teren agricol extravilan, principalul mijloc de producție agricolă. Astfel, în cazul acestor suprafețe creșterea este de aproape 140% (137,31%), de la o bază de calcul de 42-50 de lei, la 112-134 de lei.

Pentru suprafețele situate în intravilan acestea se modifică astfel:

Coeficientul de corecţie corespunzător, în funcție de rangul localității, care se ia în calcul pentru impozite sunt următoarele:

Astfel, în cazul terenurilor arabile baza de calcul crește de la 28 de lei pe hectar pentru suprafațele clasate în categoria A la 75 de lei pe hectar, de la 21 de lei pe hectar pentru suprafațele clasate în categoria B la 56 de lei, de la 19 de lei pe hectar pentru suprafațele clasate în categoria C la 51 de lei și de la 15 lei pe hectar pentru suprafațele clasate în categoria D la 41 de lei, potrivit Agrointel.

Cresc impozitele și în cazul terenurilor din extravilan

În cazul terenurilor situate în extravilan, baza de calcul crește de asemenea iar formula prin care se stabilește suma finală care va fi datorată pe hectar este aceeași ca și în cazul suprafețelor din intravilan.

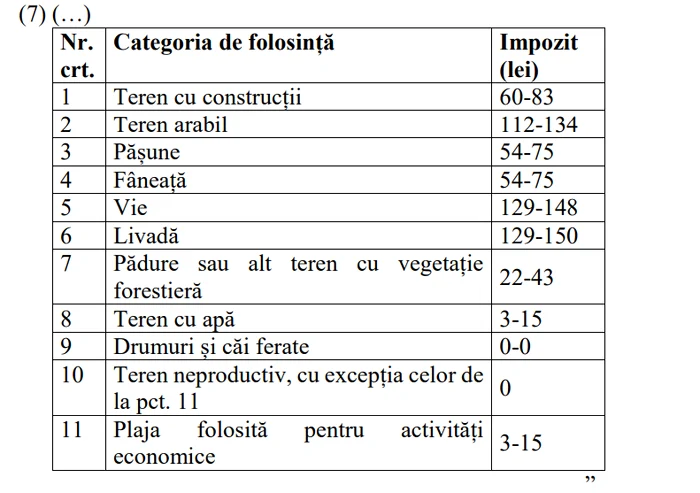

Așadar, în cazul unui teren amplasat în extravilan, impozitul/taxa pe teren se stabileşte prin înmulţirea suprafeţei terenului, exprimată în hectare, cu suma corespunzătoare prevăzută în următorul tabel, înmulţită cu coeficientul de corecţie corespunzător (tabel mai sus n.r):

Pe de altă parte, mijloacele de transport agricole utilizate efectiv în domeniul agricol sunt scutite de impozit.

Cine plătește taxa pe teren

Pentru terenurile aflate în domeniul public sau privat al statului ori al unităților administrativ-teritoriale, concesionate, închiriate, date în administrare ori în folosință, după caz, oricăror entități, altele decât cele de drept public, se stabilește taxa pe teren, care se datorează de concesionari, locatari, titularii dreptului de administrare sau de folosință, după caz, în condiții similare impozitului pe teren.

În cazul transmiterii ulterioare altor entități a dreptului de concesiune, închiriere, administrare sau folosință asupra terenului, taxa se datorează de persoana care are relația contractuală cu persoana de drept public.

Nu se datorează impozit/taxă pe teren pentru:

a) terenurile aflate în domeniul public sau privat al statului ori al unităților administrativ-teritoriale, cu excepția suprafețelor folosite pentru activități economice sau agrement;

b) terenurile aflate în domeniul privat al statului concesionate, închiriate, date în administrare ori în folosință, după caz, instituțiilor publice cu finanțare de la bugetul de stat, utilizate pentru activitatea proprie a acestora;

c) terenurile aparținând cultelor religioase recunoscute oficial și asociațiilor religioase, precum și componentelor locale ale acestora, cu excepția suprafețelor care sunt folosite pentru activități economice;

d) terenurile aparținând cimitirelor și crematoriilor;

e) terenurile utilizate de unitățile și instituțiile de învățământ de stat, confesional sau particular, autorizate să funcționeze provizoriu ori acreditate, cu excepția suprafețelor care sunt folosite pentru activități economice care generează alte venituri decât cele din taxele de școlarizare, servirea meselor pentru preșcolari, elevi sau studenți și cazarea acestora, precum și terenurile utilizate de către creșe;

f) terenurile utilizate de unitățile sanitare publice, cu excepția suprafețelor folosite pentru activități economice;

g) terenurile legate de sistemele hidrotehnice, terenurile de navigație, terenurile aferente infrastructurii portuare, canalelor navigabile, inclusiv ecluzele și stațiile de pompare aferente acestora, precum și terenurile aferente lucrărilor de îmbunătățiri funciare, pe baza avizului privind categoria de folosință a terenului, emis de oficiile de cadastru și publicitate imobiliară;

h) terenurile folosite pentru activitățile de apărare împotriva inundațiilor, gospodărirea apelor, hidrometeorologie, cele care contribuie la exploatarea resurselor de apă, cele folosite ca zone de protecție definite în lege, precum și terenurile utilizate pentru exploatările din subsol, încadrate astfel printr-o hotărâre a consiliului local, în măsura în care nu afectează folosirea suprafeței solului;

i) terenurile ocupate de autostrăzi, drumuri europene, drumuri naționale, drumuri principale administrate de Compania Națională de Administrare a Infrastructurii Rutiere – S.A. și Compania Națională de Investiții Rutiere S.A., zonele de siguranță a acestora, precum și terenurile ocupate de piste și terenurile din jurul pistelor reprezentând zone de siguranță;

Pachetul 2 de măsuri fiscale pentru firme: noi reguli pentru capitalul social și impozit pe tranzacții cryptoj) terenurile pe care sunt amplasate elementele infrastructurii feroviare publice, precum și cele ale metroului;

k) terenurile din parcurile industriale, parcurile științifice și tehnologice, precum și cele utilizate de incubatoarele de afaceri, cu respectarea legislației în materia ajutorului de stat;

l) terenurile aferente capacităților de producție care sunt în sectorul pentru apărare cu respectarea legislației în materia ajutorului de stat;

m) terenurile Academiei Române și ale fundațiilor proprii înființate de Academia Română, în calitate de fondator unic, cu excepția terenurilor care sunt folosite pentru activități economice;

n) terenurile destinate serviciului de apostilă și supralegalizare, cele destinate depozitării și administrării arhivei, precum și terenurile afectate funcționării Centrului Național de Administrare a Registrelor Naționale Notariale;

o) terenurile aferente clădirilor noi realizate ca parte a unor proiecte investiționale din domeniul industriei prelucrătoare, depozitării și logisticii, pentru o perioadă de 2 ani de la recepția finală a clădirii potrivit procesului-verbal de recepție întocmit la terminarea lucrărilor, în condițiile legii, începând cu data de 1 ianuarie a anului următor celui în care a avut loc recepția și cu respectarea legislației în materia ajutorului de stat; activitățile ce intră sub incidența prevederii se stabilesc prin normele metodologice date în aplicarea prezentului cod;

p) terenul aferent clădirii de domiciliu aflate în proprietatea sau coproprietatea persoanelor prevăzute la art. 1 din Decretul-lege nr. 118/1990, republicat, cu modificările și completările ulterioare, și a persoanelor fizice prevăzute la art. 1 din Ordonanța Guvernului nr. 105/1999, republicată, cu modificările și completările ulterioare;

q) terenul aferent clădirii folosită ca domiciliu aflate în proprietatea sau coproprietatea veteranilor de război, a văduvelor de război și a văduvelor nerecăsătorite ale veteranilor de război.

Se încarcă comentariile...

Se încarcă comentariile...