Cresc din nou ratele bancare. La cât a ajuns ROBOR

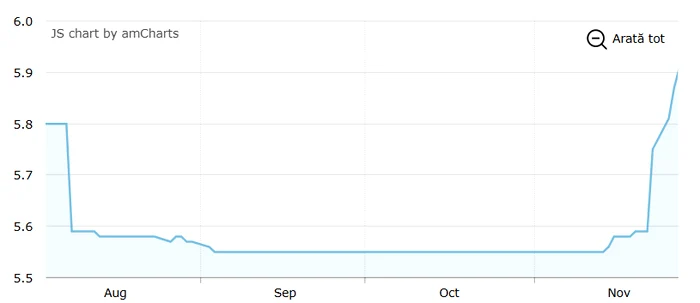

Indicele ROBOR la trei luni, în funcţie de care se calculează costul creditelor de consum în lei cu dobândă variabilă, a urcat miercuri la 5,91% pe an, de la 5,87% pe an în şedinţa precedentă, conform datelor publicate de Banca Naţională a României (BNR).

Indicele la şase luni, utilizat în calculul dobânzilor la creditele ipotecare în lei cu dobândă variabilă, a urcat la 5,95% pe an, de la 5,92% pe an, iar ROBOR la 12 luni a crescut la 5,98% pe an, de la 5,96%.

În ceea ce priveşte indicele de referinţă pentru creditele consumatorilor (IRCC), reglementat de OUG 19/2019, acesta este de 5,99% pe an, fiind calculat ca medie aritmetică a ratelor de dobândă zilnice ale tranzacţiilor interbancare din trimestrul II 2024, în creştere faţă de cel din trimestrul anterior, de 5,86%.

În luna mai 2019 a intrat în vigoare OUG 19/2019 care modifică modul în care este calculată rata pentru creditele în lei cu dobânda variabilă. Astfel, actul normativ a stabilit indicele de referinţă pentru creditele consumatorilor (IRCC), calculat trimestrial exclusiv pe baza tranzacţiilor interbancare.

„Creșterea de ROBOR din ultimele zile (5.91%, față de 5.5%) este o creștere temporară. Este perioada în care se plătesc taxele la stat de către firme, deci practic, pleacă banii din bănci în Trezorerie, la stat. Dar, după câteva zile încep să se plătească pensiile, salariile bugetarilor și banii se întorc în bănci, deci se reface lichiditatea din sistemul bancar.

Să nu uităm că ROBOR ul este oferta (ce dobânzi își oferă băncile pentru împrumuturi/plasamente între ele, pentru diferite scadențe), iar IRCC ul este prețul cu care s-a încheiat tranzacția (dobânda cu care s-au împrumutat efectiv între ele, pe toate scadențele), într-o zi.

Astfel, chiar dacă indicele ROBOR a început să crească, indicele IRCC calculat zilnic a continuat să fie mai mic. În plus, au fost zile în care nu s-a facut nicio tranzacție fiindcă băncile nu au avut nevoie de bani în plus (IRCC nu s-a calculat), însă ROBOR s-a calculat, fiind o medie doar de cotații/oferte. Doar că nu acest IRCC zilnic se regăsește în creditele consumatorilor, ci IRCC calculat trimestrial. Și, ca să poți face o medie pe un trimestru, trebuie să aștepți să treacă un trimestru”, a explicat Irina Chițu, director Finzoom.

Astfel, până la sfârșitul anului, IRCC rămâne la maxime istorice, 5.99% (fiind media dobânzilor de IRCC zilnic din perioada 1 aprilie - 30 iunie 2024, de înainte de scăderile de dobândă BNR din iulie și august).

Pentru următoarele 3 luni, de la 1 ianuarie 2025, IRCC devine 5.66% (fiind media lunilor iulie, august si septembrie 2024).

Iar de la 1 aprilie 2025 IRCC va fi în jur de 5.5% (fiind media de dobânzi interbancare din perioada 1 octombrie - 31 decembrie)

Rata mai scumpă cu 65 de lei după ultima creștere a ROBOR

Cei cărora li se actualizează ROBOR ul în contract zilele acestea, vor vedea o diferență mică în rată față de acum 3 luni (de exemplu, de aproximativ 30 - 50 de lei la o rata de 2.000 lei), a explicat Irina Chițu, adăugând că trebuie ținut cont de faptul că ROBOR nu se schimbă în aceeași zi ca IRCC pentru toate contractele de credit.

Isărescu: BNR se bate cu inflația, dar trebuie să fie și stabilitate financiarăSpre exemplu, rata creditului a crescut de la 2.021 lei, raportat la ROBOR de 5,55%, la 2.086 lei, raportat la 5,91%, potrivit Finzoom, adică o creștere cu 65 de lei.

„ROBOR-ul este în funcție de ce zi l-ai prins tu în contract și se modifică din 3 in 3 luni, deci foarte puține persoane vor prinde exact zilele acestea modificarea de ROBOR”, a adăugat ea.

Oricum foarte mulți consumatori au trecut de la ROBOR la IRCC, iar ROBOR ul a rămas și este în continuare prezent în dobânzile variabile la creditele companiilor.

La ce ne putem aștepta

Pentru anul viitor, adaugă specialistul, dacă inflația se menține pe scădere, dobânzile vor fi în continuare în scădere, deci nu în creștere. Lichiditatea este suficientă în momentul acesta în bănci, iar economiile populației și firmelor depășesc creditele acordate de bănci, fiindcă dobânzile sunt încă ridicate.

La o dobândă de politică monetară de 6.5% acum, dobânzile interbancare se pot muta între 5.5% și 7.5% (plus sau minus un punct procentual față de dobânda de politică monetară).

Până când Banca Națională nu va mai reduce din dobânda cheie aici vor sta. Iar BNR a anunțat că nu va mai reduce dobânda de politică monetară până când nu vede o reducere certă de inflație pe o perioadă mai lungă.

Dacă lichiditatea este mare, dobânzile rămân în jur de 5.5% (dobânda pe care o pot obține băncile dacă depun banii la BNR). Dacă scade lichiditatea, dobânzile se pot duce spre 7.5% (dobânda pe care o pot obține băncile pentru împrumuturi de la BNR).

„Însă, acum s-au mai adăugat și alte presiuni asupra creșterii dobânzilor. Acestea sunt influențate și de percepția asura riscului de țară, care a crescut, după rezultatul primului tur de alegeri. Plus, s-a anunțat o nouă mărire de salariu minim - care alimentează creșterea inflației”, a declarat penttru „Adevărul” Irina Chițu.

Creditul cu dobândă fixă rămâne o opțiune bună pentru consumatori

În continuare dobânzile fixe mici (de 5%-6%) sunt foarte bune pentru orice tip de refinanțare sau credit nou. Dobânda variabilă fiind formată din indice (aproximativ 6%), plus marja băncii (de 2-4%), rezultă dobânzi variabile duble (de 7-10%).

Se încarcă comentariile...

Se încarcă comentariile...