Se poate să fie mai bine? Previziuni economice pentru 2016

0

Cea care atrage în mod deosebit atenţia este realizată de analiştii de la OPEC care a scăzut estimarea de creştere de petrol pentru 2016. Asta nu înseamnă că producţia de petrol nu va creşte în 2016, dar puţin mai încet faţă de prviziunile iniţiale: 1,29 mil. barili pe zi, cu 50.000 de barili pe zi în minus faţă de estimarea de la începutul anului 2015.

„În timp ce economiile emergente şi pe cale de dezvoltare au fost în trecut principalul motor al dezvoltării mondiale, este clar acum că creşterea economică a acestor ţări este pe cale să încetinească“, estimează experţii OPEC, cu referire la două dintre cele patru ţări emergente majore (Brazilia şi Rusia) aflate acum în recesiune. 2016 va fi un an în care se vor continua tendinţele de acum, deci un preţ foarte scăzut al petrolului determinat de rezultatele excepţionale ale producţie de petrol de şist în SUA şi de mărirea producţiei din statele OPEC care încearcă să-şi menţină cumva pieţele tradiţionale. Cu speranţa dată de creşterea cererii europene în 2015 (pentru prima oară din 2006) şi care să rămână la acelaşi nivel în 2016, generând ceea ce raportul anunţă ca efect posibil: „Reducerea dezechilibrelor fundamentale pe piaţa mondială“. Totul în contextul în care UE doreşte să diversifice sursele de aprovizionare energetică în scopul reducerii dependenţei de Rusia, considerată drept intolerabilă în condiţiile în care Putin încearcă în continuare să folosească asta ca o armă de şantaj pentru obţinerea de concesii politice.

Estimarea este confirmată şi de raportul Agenţiei Internaţionale pentru Energie care vorbeşte şi el despre o scădere a consumului mondial în 2016.

„Un context macroeconomic excepţional de precar este susceptibil să restrângă previziunile pentru 2016“, se spune în raport, citându-se mai ales o evoluţie politică monetară în SUA care ar putea avea consecinţe negative asupra economiilor emergente..

O recesiune globală la orizont? Da, răspund fără ezitare pesimiştii specialişti în domeniul tranzacţiilor cu aur (un raport pe Fil d'Or din luna decembrie):

„Recesiunea globală începe să pară un scenariu probabil... Unele organizaţii precum FMI sunt pesimiste în ce priveşte viitorul economiei... În SUA se va va mări în curând nivelul dobânzilor. Majoritatea membrilor FOMC cred că dobânzile fondurilor federale vor atinge în curând 0,875% comparativ cu 0,25% în prezent, ceea ce înseamnă o creştere cu 250%... Amintiţi-vă că, în ultimii ani, acţiunile şi obligaţiunile au devenit dependente de nivelul scăzut al dobânzilor. Chiar dacă creşterea acestui nivel poate părea nesemnificativă, mulţi investititori sunt foarte speriaţi, mai ales cei de pe piaţa obligaţiunilor care, de câţiva ani, a devenit suprapopulată“.

Dacă piaţa mondială dă semne de dezechilibru, cea europeană trimite cu totul alte semnale. În urmă cu câteva zile, cei de la NEXT FINANCE au discutat cu trei experţi de la Global Investors pe tema pieţei de acţiuni în Europa. Răspunsurile sunt foarte interesante:

Tim Stevenson, director pe probleme de gestiune afirmă că: „În numeroase sectoare, Europa va rămâne extrem de atractivă în 2016... cu o creştere a PIB-ului european de 1,5%, o mărire a numărului de fuziuni-achiziţii, cu beneficii care reîncep să se simtă în numeroase sectoare, cu randamente ale acţiunilor superioare celor ale obligaţiunilor. Climatul este deci extrem de favorabil, dar anumite riscuri pot pune probleme acestui punct de vedere optimist: faptul că Europa s-ar putea confrunta din nou cu presiuni datorită unor motive politice, criza migranţilor exercitănd în acest sens o presiune enormă. Pe de altă parte, reluarea profiturilor a fost modestă, afectată de importante presiuni concurenţiale precum şi de o încetinire care a afectat sectoarele petrolier, minier şi investiţiile“.

John Bennett, Director Gestiunea acţiunilor, atrage însă atenţia asupra faptului că „urmare a încetinirii creşterii economice din ţările emergente, fabricarea produselor ieftine, până acum realizate în China sau în general în Asia, se face de acum în Europa. Iar asta va afecta capacitatea multor companii de a impune preţurile şi va duce la o piaţă în scădere pe mai mulţi ani în sectorul bunurilor şi echipamentelor, reducând prin asta oportunităţile pentru investiţii.“

Concluzia lui Nick Sherridan, gerant al sectorului „acţiuni europene„ este că „revenirea economică în Europa a fost mai lentă şi neregulată decât s-a prevăzut, dar ultimele ştiri din domeniu sunt relativ optimiste. Producţia industrială medie în Europa a atins cel mai înalt nivel în ultimele 54 de luni, producţia industrială germană se ameliorează şi consumul la nivel local este în creştere. Toate aceste semne sugerează că Europa va înregistra o creştere economică solidă în următoarele luni. Beneficiile înregistrate de companii la acest final de an au fost puţin dezamăgitoare, dar multe dintre ele şi-ar revăzut în creştere perspectivele pentru 2016.“

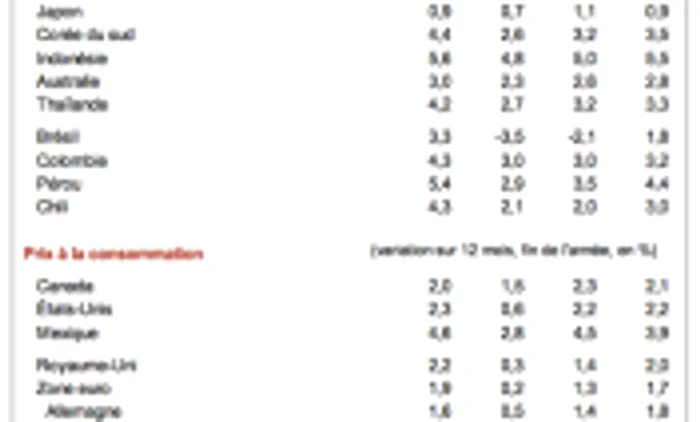

Previziuni mondiale 2016 FOTO Banca SCOTIA, Centrul de analiză economică

În aceiaşi parametri se situează şi concluziile unui studiu de ultimă oră realizat de analiştii băncii Scotia „Preziziuni mondiale actualizate 2016“. Iată principale puncte ale analizei lor:

1. Condiţiile de împrumut pe termen scurt şi lung vor rămâne cu siguranţă apropiate de nivelurile apropiate celor necesare pentru asigurarea creşterii economice. Decidenţii americani au indicat că procesul de normalizare s-ar putea traduce printr-o creştere a dobânzilor mai graduală decât în trecut. În acest an, China şi-a redus de mai multe ori nivelul dobânzilor precum şi nivelul rezervelor obligatorii ale băncilor pentru a frâna procesul de încetinire al economiei şi tendinţa deflaţionistă continuă a sectoarelor sale industriale. Alte bănci centrale, printre care cea a Japoniei, au puterea să-şi întărească politicile monetare non-convenţionale. Câteva ţări emregente au fost forţate să ridice nivelul dobânzilor ca reacţie la dezechilibrele interne şi au agravat creşterea inflaţiei prin ieşirea din ţară a capitalurilor şi scăderea monedei naţionale.

2.Preţurile foarte scăzute ale energiei şi altor produse de bază dau un serios impuls puterii de cumpărare a oamenilor, dar şi companiilor. Preţul benzinei a ajuns la cele mai joase nivele în SUA şi Canada şi asta contribuie nu numai la doparea transportului rutier, dar face să şi crească vânzările de automobile noi şi de mare litraj. Inflaţia preţurilor alimentare este limitată de presiunea în sădere pe care o reprezintă preţurile la multe produse de bază, precum grâul, porumbul, carnea de vită şi de porc. Aceste economii duc în parte la o ameliorare de bilanţuri cu toate că, în unele ţări, taxele relativ ridicate pe carburant reduc mult din efectele benefice pe care le are scăderea aceasta de preţuri.

3. Realinierile monetare masive contribuie la doparea competitivităţii şi exporturilor în numeroase ţări. Este vorba despre ajustări care aduc un ajutor economic inispensabil pentru numeroase ţări producătoare şi exportatoare, foarte sensibile la evoluţia preţurilor materiilor prime...este vorba despre un fenomen mondial care afectează atât ţările mari cât şi cele mici, pieţele dezvoltate şi cele emergente... spre exemplu, zona euro, o mare regiune dezvoltată care este un beneficiar net al nivelului scăzut al produselor de bază, a văzut cum valoarea monedei sale scade cu 20% în raport cu dolarul începând cu finele anului 2012, în timp ce marii eportatori de energie şi minereuri care sunt Canada şi Australia au avut moneda naţională în scădere cu aproximativ 25-30%. Dolarul se va întări în continuare în raport cu celelalte monede deoarece economia americană surclasează pe toate celelalte din G7 şi FED se pregăteşte să ridice - chiar dacă progresiv - nivelul dobânzilor.

Toate previziunile pentru 2016 au un punct comun: semnalul de atenţie, chiar de îngrijorare uneori extremă, faţă de consecinţele continuării incertitudinilor legate de economia chineză, dar şi de cele legate de piaţa rusă, în recesiune accentuată ca urmare a regimului de sancţiuni impuse de europeni, dar şi, din ce în ce mai aspre, de americani. Din acest punct începe discuţia următoare, cea legată de previziunile politice pentru 2016, cele asupra cărora vom reveni cu o altă ocazie.

Se încarcă comentariile...

Se încarcă comentariile...