Ghid complet Declarația unică precompletată: exemple concrete pentru veniturile realizate în 2025

ANAF a schimbat regulile jocului pentru milioane de contribuabili: din 2026, Declarația Unică vine precompletată, direct în SPV, dar atenție – nu este o decizie de impunere și nu te scapă de responsabilitate. Experții consultați de „Adevărul” au explicat cedate apar automat, ce lipsește, cine este obligat să verifice și să corecteze informațiile și ce riscuri fiscale pot apărea chiar și atunci când „totul pare în regulă”.

Declarația Unică precompletată este formularul 212 generat automat de ANAF, pe baza informațiilor fiscale existente în bazele sale de date, care va fi pus la dispoziția contribuabililor începând cu anul 2026.

„Aceasta nu este o decizie de impunere și nu se consideră depusă automat. Rolul ei este de instrument de sprijin, nu de înlocuire a obligației declarative. ANAF va genera declarația doar pentru persoanele fizice pentru care există date fiscale relevante, iar contribuabilul o verifică, o corectează/completează și o depune”, explică Adrian Ghencea, expert contabil și consultant fiscal, Ghencea & Asociații.

Declarația Unică precompletată va fi disponibilă cel târziu la 31 martie 2026 și se va regăsi în Spațiul Privat Virtual (SPV), iar 25 mai 2026 rămâne termenul final de depunere a Declarației Unice. Poate fi pusă la dispoziție și în format electonic, doar la cerere, la organul fiscal. Însă indiferent dacă documentul a fost sau nu precompletat, nedepunerea până la 25 mai atrage sancțiuni, responsabilitatea respectării termenului revenind exclusiv contribuabilului, spune specialistul.

Cine trebuie să depună Declarația Unică precompletată

În practică, potrivit consultantului fiscal Adrian Ghencea, sunt vizate categoriile de contribuabili:

• PFA, profesii liberale, persoane cu activități independente

• Persoane cu venituri din chirii

• Persoane cu venituri din drepturi de autor

• Persoane cu venituri din investiții (dobânzi, dividende, câștiguri financiare)

• Persoane cu venituri agricole, silvicultură, piscicultură

• Asociați în asocieri fără personalitate juridică

• Alte persoane care au avut obligația depunerii Declarației Unice

Atenție! Dacă ANAF nu deține date pentru un anumit tip de venit, acel venit nu va apărea precompletat, dar obligația declarării rămâne integral la tine.

Declarația precompletată este construită pe baza informațiilor despre salarii și venituri asimilate (Formularul 112), dividende, dobânzi, câștiguri din investiții (Formularul 205), Formularul 212 depus anterior, Formularul 204 (asocieri transparente fiscal), evidența contractelor de închiriere, registrul contribuabililor, informații privind calitatea de pensionar și norme anuale de venit stabilite de autorități.

Există o limitare importantă și anume ANAF nu poate precompleta venituri care nu sunt raportate de terți sau declarate anterior.

Ce conține Declarația Unică precompletată

În funcție de situația contribuabilului, pot fi precompletate:

• Datele de identificare

• Veniturile realizate în anul 2025

• Tipul de venit (real / normă de venit)

• Impozitul pe venit estimat sau calculat

• Contribuția CAS (pensii), dacă este datorată

• Contribuția CASS (sănătate), dacă este datorată

• Plafoanele aplicabile pentru contribuții sociale

„Datele privind veniturile vor fi preluate automat din informațiile raportate de terți – angajatori, bănci, platforme online sau alți plătitori de venituri – pe baza declarațiilor D205 (Declarație informativă privind impozitul reținut la sursă și veniturile realizate) și D112 (Declarație privind obligațiile de plată a contribuțiilor sociale, impozitului pe venit și evidența nominală a persoanelor asigurate). Pentru activitățile independente vor fi utilizate datele din sistemul e-Factura, precum și evidența contractelor de închiriere înregistrate la ANAF”, spune Melania Țecu, expert contabil și consultant de business, Arcad Expert Consulting.

Astfel, potrivit specialistului, începând cu anul de raportare 2025, contribuabilii vor putea descărca declarația unică precompletată, vor verifica și corecta informațiile, dacă este necesar, și vor depune rapid și simplu declarația finală.

Ce nu face Declarația precompletată

Totodată, consultantul fiscal Adrian Ghencea subliniază că este esențial de reținut că Declarația unică precompletată nu este o garanție de corectitudine fiscală și nici nu îți ia responsabilitatea din mâini. Acest mecanism nu verifică dacă veniturile sunt corecte, nu include automat toate sursele de venit, nu ține cont de situații particulare precum corecții sau deduceri speciale și nu se depune automat în numele tău, spune consultantul fiscal Adrian Ghencea. Mai important, nu te exonerează de răspundere fiscală: indiferent de datele afișate, responsabilitatea finală rămâne exclusiv la contribuabil, care trebuie să verifice, să completeze și să depună declarația în mod corect.

Pașii obligatorii pentru contribuabil

Pasul 1 – Accesarea SPV

Verifici dacă Declarația Unică precompletată este disponibilă în contul tău.

Pasul 2 – Verificarea informațiilor

Analizezi atent:

• tipurile de venit

• sumele

• baza de calcul

• contribuțiile sociale

Pasul 3 – Corectarea și completarea

• adaugi venituri lipsă

• corectezi sume eronate

• ajustezi contribuțiile dacă este cazul

Pasul 4 – Depunerea declarației

Depui forma finală a Declarației Unice până la termenul legal.

Situații frecvente cu risc fiscal

• Venituri din străinătate nepreluate automat

• Activități independente fără raportare prin intermediari

• Contracte de chirie nedeclarate anterior

• Diferențe între normă de venit și venit real

• Plafoane CAS/CASS aplicate incorect

În aceste cazuri, precompletarea poate fi înșelătoare, nu corectă.

Recomandări profesionale

Tratează declarația precompletată doar ca un draft, nu ca un document final. Păstrează toate documentele justificative pentru veniturile realizate, verifică anual plafoanele CAS și CASS și nu porni de la premisa că „dacă apare în SPV este automat corect”.

„Declarația Unică precompletată din 2026 este un pas major spre digitalizare, dar nu transferă responsabilitatea fiscală către ANAF. Este un instrument de eficiență administrativă, nu o garanție de corectitudine. În situațiile mai complexe sau cu venituri multiple, consultarea unui contabil sau a unui consultant fiscal te poate scuti de erori costisitoare și sancțiuni ulterioare”, spune Adrian Ghencea.

Specialistul în fiscalitate a oferit două exemple complete, bazate pe date reale, de utilizare a Declarației Unice precompletate pentru 2026.

EXEMPLUL 1 Venituri din chirii – persoană fizică

Situația contribuabilului

• Persoană fizică rezidentă fiscal în România

• Un contract de închiriere apartament

• Contractul este înregistrat la ANAF

• Venitul este impozitat în sistem real (cota forfetară 20%)

Date financiare – anul 2025

• Chirie lunară: 2.500 lei

• Venit brut anual:

2.500 × 12 = 30.000 lei

Calcul venit net

• Cheltuială forfetară (20%):

30.000 × 20% = 6.000 lei

• Venit net impozabil:

30.000 – 6.000 = 24.000 lei

Cum apare în Declarația Unică precompletată (SPV)

ANAF va prelua:

• contractul de închiriere

• venitul brut

• deducerea forfetară

• venitul net

Contribuabilul va vedea deja:

• venit net: 24.000 lei

• impozit pe venit: 2.400 lei (10%)

Analiza obligației CASS

Pentru anul 2025 (declarație în 2026), plafonarea CASS se face exclusiv la salariul minim de 4.050 lei, indiferent de majorarea ulterioară din 01.07.2026.

Plafoane CASS aplicabile:

• 6 salarii minime: 4.050 × 6 = 24.300 lei

• 12 salarii minime: 4.050 × 12 = 48.600 lei

• 24 salarii minime: 4.050 × 24 = 97.200 lei

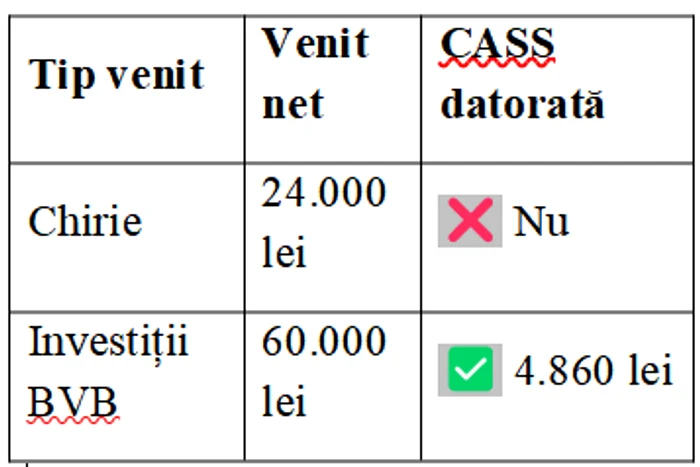

Venitul net de 24.000 lei este sub plafonul de 6 salarii minime.

Concluzie CASS – chirii

• CASS NU este datorată

• Declarația precompletată va reflecta corect lipsa obligației CASS

• Contribuabilul doar verifică și depune

EXEMPLUL 2 Investiții în titluri tranzacționate la BVB

Situația contribuabilului

• Persoană fizică

• Investiții realizate printr-un broker român

• Tranzacții exclusiv pe BVB

• Brokerul a reținut impozitul la sursă

Date financiare – anul 2025

Câștiguri din vânzarea de acțiuni:

• Câștig net total: 60.000 lei

• Impozit reținut la sursă (10%): 6.000 lei

Acest impozit este final și nu se mai recalculează.

Cum apare în Declarația Unică precompletată

ANAF va prelua automat:

• câștigurile din Formularul 205

• impozitul deja reținut

În Declarația Unică:

• câștig net: 60.000 lei

• impozit datorat suplimentar: 0 lei

Analiza obligației CASS

CASS se analizează separat, indiferent că impozitul pe venit este final.

Compararea cu plafoanele (salariul minim 4.050 lei):

• Venit investiții: 60.000 lei

• Plafon 12 salarii minime: 48.600 lei

Venitul depășește plafonul de 12 salarii minime, dar este sub 24 salarii.

CASS datorată

• Baza de calcul CASS: 12 salarii minime

• Baza: 4.050 × 12 = 48.600 lei

• CASS (10%):

4.860 lei

Această sumă:

• NU este reținută de broker

• SE declară și SE plătește prin Declarația Unică

Mențiune esențială pentru salariul minim

Pentru Declarația Unică 2026 (venituri 2025):

• Se utilizează exclusiv salariul minim de 4.050 lei

• Majorarea la 4.325 lei din 01.07.2026 NU influențează:

◦ plafoanele CASS

◦ baza de calcul

◦ sumele datorate

Acesta este un punct critic, frecvent interpretat greșit în practică.

Sinteză comparativă

Așadar, este important de reținut că Declarația Unică precompletată marchează un pas important spre digitalizarea relației dintre contribuabili și ANAF, însă nu schimbă regula de bază a fiscalității: responsabilitatea rămâne la contribuabil. Precompletarea poate reduce timpul și erorile administrative, dar nu înlocuiește verificarea atentă a veniturilor, a plafoanelor CAS și CASS și a situațiilor particulare. Pentru cei cu venituri multiple, investiții, chirii sau activități independente, o analiză atentă – și, la nevoie, sprijinul unui specialist – face diferența dintre o declarație corectă și un risc fiscal care poate genera sancțiuni costisitoare ulterior.

Se încarcă comentariile...

Se încarcă comentariile...