Cum pot obține persoanele fizice bonificația de 3% din impozit. ANAF a modificat Declarația Unică

Un proiect de ordin al preşedintelui ANAF pentru aprobarea formularelor de înregistrare fiscală a contribuabililor și a tipurilor de obligații fiscale introduce în Declarația Unică (formularul 212), bifa prin care pot beneficia de bonificația de 3% din impozit românii care au avut venituri ca PFA, activități independente, chirii, crypto și alte astfel de venituri pe cont propriu.

Prin pachetul 3 de măsuri fiscale, adoptat recent de Guvern, este propusă acordarea unui sistem de bonificații de 3% din impozitul pe venit datorat pentru veniturile realizate în anul 2025, pentru care există obligaţia depunerii declaraţiei unice privind impozitul pe venit şi contribuţiile sociale datorate de persoane fizice.

În baza acestei prevederi, ANAF a publicat pe site-ul său formularul 212-Declarația Unică 2026, în format electronic, pentru completare direct în browser, prin care utilizatorul poate genera declarația și poate bifa categoria „Bonificație” impozit, în baza căreia poate obține reducerea cu 3%, în anumite condiții.

Declarația Unică în noul său format poate fi văzută AICI

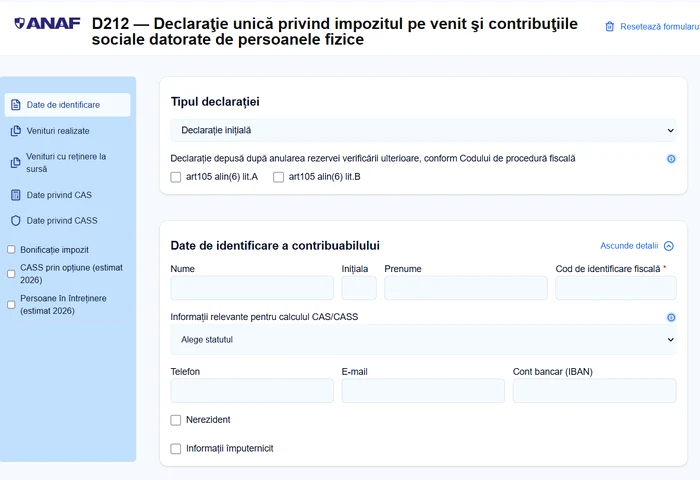

După cum se poate vedea mai sus, în partea din stânga există un buton pe care scrie „Bonificație impozit” care permite accesarea bonificației de 3% pentru românii care au avut venituri ca PFA, activități independente, chirii, crypto și alte astfel de venituri extrasalariale.

Pentru a beneficia de bonificație Declarația trebuie depusă până pe 15 aprilie

Termenul până la care persoanele fizice trebuie să depună Declarația Unică și să plătească impozitul pe venit și contribuțiile sociale (dacă e cazul) pentru anul 2025, este data de 15 aprilie, dacă vor să beneficieze de reducerea cu 3% a impozitului.

PFA și celelalte persoanele fizice cu venituri extrasalariale care au apucat deja să depună la ANAF Declarația Unică 2026 pentru veniturile de anul trecut vor trebui să depună formularul 212 rectificativ și să plătească până pe 15 aprilie 2026, dacă vor să beneficieze de reducerea de impozit.

Altfel, dacă nu vor să beneficieze de bonificația de la stat, oamenii pot depune declația unică și să plătească taxele până pe 25 mai 2026, fără penalități de întârziere.

Declarația Unică (formularul 212) se depune de către:

- persoanele care, în anul 2025, au obținut venituri/pierderi (de exemplu, din chirii, activității independente, venituri din drepturi de proprietate intelectuală, transfer titluri de valoare și orice alte operațiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum și din transferul aurului de investiții, din activități agricole, piscicultură și silvicultură) din România și/sau din străinătate și datorează impozit pe venit și contribuții sociale/sănătate;

- persoanele care optează, în 2026, să plătească contribuția de asigurări sociale de sănătate. Contribuabilii care nu obțin venituri din nicio sursă pot opta pentru plata contribuției de asigurări de sănătate, pentru a beneficia de asigurarea de sănătate, precum și persoanele fizice care realizează venituri din categoriile prevăzute în legislație care optează pentru plata contribuției de asigurări și de sănătate pentru una sau mai multe persoane aflate în întreținerea acesteia.

Declarația poate fi depusă de către fiecare contribuabil care se încadrează în categoriile descrise sau de către un împuternicit/curator al acestuia, care trebuie să dețină o împuternicire în original, fie autentificată la notar fie sub semnătură privată din partea contribuabilului care are obligația sau optează pentru depunerea acestei declarații.

Termenul de depunere este de până la 25 mai 2026 inclusiv, pentru veniturile realizate în 2025 și pentru stabilirea impozitului și contribuțiilor sociale. Declarația se depune oricând în cursul anului pentru declararea contribuției de asigurări sociale de sănătate, în cazul celor care optează pentru plata acesteia.

Modalitatea de depunere: Declarația se depune fie online, prin S.P.V. sau pe e-guvernare.ro, pe suport hârtie la registratură sau prin postă (cu confirmare de primire), la adresa fiecărui organ fiscal unde își are domiciliul contribuabilul cu obligație declarativă. În cazul depunerii online, confirmarea se face de către A.N.A.F. prin emiterea unei recipise electronice de validare sau nevalidare, după caz, a formularului depus.

Declarația unică poate fi modificată oricând, din inițiativa contribuabilului, prin depunerea unei declarații rectificative, folosind același formular și corectând informațiile eronate.

Declarația 212 este o declarație voluntară prin care contribuabilul cu obligație declarativă autodeclară veniturile obținute din activitățile menționate în legislația incidentă, respectiv impozitul pe venit și contribuțiile sociale/de sănătate aferente. În cazul în care contribuabilul nu își declară obligațiile fiscale incidente impozitului pe venit, într-o primă fază, A.N.A.F. va notifica (prin S.P.V. sau poștă), contribuabilii care nu s-au conformat voluntar asupra obligației de depunere a declarației. Dacă inclusiv ulterior notificării, contribuabilul nu a depus declarația 212, A.N.A.F. va emite, în perioada de prescripție (5 ani), o decizie de impunere.

Se încarcă comentariile...

Se încarcă comentariile...