Codul Fiscal: Ce presupune modificarea privind cota redusă a TVA la livrarea locuințelor

0Legea care prevede dotările minime necesare pentru a considera că o locuință este locuibilă la momentul predării către cumpărător a fost oficializată. În acest context, specialiștii TaxHouse au explicat ce presupun modificările aduse Codului Fiscal, cu privire la aplicarea cotei reduse de TVA la livrarea locuințelor.

Potrivit acestora, au fost sesizate dificultăți în aplicarea prevederilor art. 291 alin. (3) lit. c) din Codul fiscal, iar Camera Consultaților Fiscali a făcut demersuri de a sugera, spre implementare, propuneri de clarificare a cadrului legal pentru înlăturarea acestor obstacole, întrucât aceste discrepanțe și interpretări legislative neunitare au dat naștere unor diverse abordări din partea ANAF.

Pe scurt, art. 291 alin. (3) lit. c) prevede că aplicarea cotei reduse de 5% TVA pentru livrarea locuințelor este condiționată de îndeplinirea următoarelor 3 aspecte tehnice:

Condiția I – suprafață utilă maximală de 120 mp (exclusiv anexele gospodărești), aceasta condiție fiind, de altfel, singura cu o trimitere explicită la Legea locuinței nr. 114/1996;

Condiția II – valoarea, inclusiv a terenului pe care sunt construite, ce nu trebuie să depășească suma de 450.000 lei (cu mențiunea că de la 1 ianuarie 2023 aceste valori se vor modifica în contextul modificărilor legislative prevăzute prin OG 16/2022 la nivelul de 600.000 lei). Au existat diverse interpretări referitoare la prețul de vânzare, respectiv dacă acest preț de vânzare în limita a 450.000 lei include sau nu alte elemente precum loc de parcare, boxa, mobilier, echipamente etc.);

Condiția III – și aspectul principal adus în discuție la acest moment, ce a fost clarificat, referitor la locuințele care în momentul livrării pot fi ”locuite ca atare”.

Ce presupune termenul de „locuință locuibilă ca atare”

În normele metodologice de aplicare ale art. 291 alin. (3) lit. c) se specifică faptul că prin locuință se înțelege construcția alcătuită din una sau mai multe camere de locuit, cu dependințele, dotările și utilitățile necesare, care, la data livrării, satisface cerințele de locuit ale unei persoane ori familii.

În aparență, în contextul sintagmei „locuință care poate fi locuită că atare”, au existat numeroase interpretări care au dat naștere unor dileme în cadrul inspecțiilor fiscale, întrucât organele de control au considerat oportun să se raporteze uneori la prevederile Legii locuinței nr. 114/1996, republicată, deși remarcăm că prevederile Legii locuinței nu sunt invocate nici în textul legii, nici în normele de aplicare cu privire la condițiile ca locuința să fie „locuibilă că atare”, se arată în documentul emis de TaxHouse, transmite infofinanciar.ro.

Într-o manieră similară ar fi trebuit tratate și alte definiții prevăzute în Codul fiscal, precum definițiile regăsite privind impozitele locale (respectiv definiția clădirii rezidențiale în scopul aplicării impozitului pe clădiri ce este identică), or aceste interpretări neunitare ale ANAF s-au constatat a se aplica cu precădere în materie de TVA cu privire la sintagma „locuibilă că atare”, abordarea ANAF bazându-se pe definiția locuinței convenabile din cadrul Legii locuinței nr. 114/1996, deși niciun text legal în materie fiscală nu făcea trimitere la această definiție a „locuinței convenabile”.

Noi reguli de impozitare a proprietăților. Ce se schimbă din 2023 și cât am putea plăti în plusLegea locuinței nr. 114/1996

Trebuie remarcat, pe de o parte, că Legea locuinței nr. 114/1996 introducea în cuprinsul sau la art. 2 noțiunea de „locuință convenabilă”, însă această noțiune de locuință convenabilă nu poate fi considerată echivalentă celei de „locuință care în momentul vânzării poate fi locuită că atare”, la care face referire art. 291 din Codul Fiscal, mai ales în contextul în care Legea locuinței nr. 114/1996 prevede definiții distincte pentru locuință, locuință convenabilă, locuință de serviciu, locuință socială, locuință de intervenție, locuință de necesitate, de protocol, etc., iar Codul Fiscal nu făcea trimitere la noțiunea de locuință convenabilă definită de Legea locuinței nr. 114/1996.

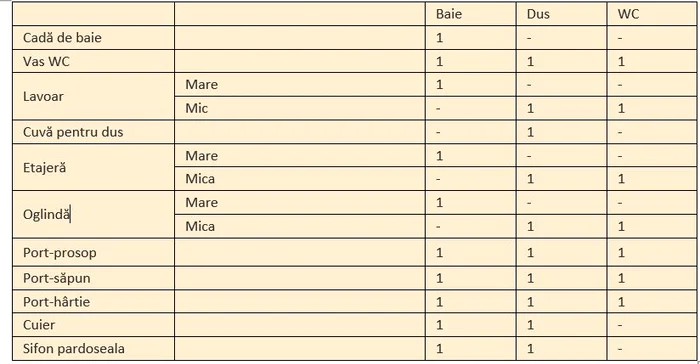

Mai mult, invocările ANAF privind aplicarea cotei reduse de TVA 5% la „locuință convenabilă” ar fi făcut trimitere la condițiile din Anexa nr. 1 din Legea locuinței nr. 114/1996, putând fi condiționate de existența unor cerințe care frizează ridicolul – cu titlu exemplificativ enumerând următoarele:

În tot acest context, nu ar fi fost de mirare că în lipsa unui portprosop sau a unei etajere mici, locuința nu ar fi fost considerată „locuibilă că atare” și atrăgând aplicarea cotei standard de TVA de 19%, chiar dacă celelalte condiții s-ar fi îndeplinit.

Astfel, a fost simțită nevoia de a se aduce clarificări suplimentare în ceea ce privește condițiile aplicabile, astfel că o construcție să fie considerată locuibilă și care să redea realitatea economică și socială a zilelor noastre, ținându-se cont, de asemenea, și de doleanțele cumpărătorilor ce nu mai pot fi fixate într-un standard cadru post-comunist, astfel cum se regăsea în 1996, la momentul introducerii Legii locuinței și generând astfel o practică irațională, ce nu permite în mod obiectiv unui cumpărător să aleagă, în funcție de nevoile și preferințele sale, modul în care îi servește locuința achiziționată, mai precizează sursa citată.

În final, acțiunile Camerei Consultanților Fiscali au avut un grad de sonoritate, iar Camera Deputaților a trimis un proiect de lege spre dezbatere și aprobare care a adus clarificări privind condițiile ce trebuiesc îndeplinite ca o locuință să poate fi considerată locuibilă că atare. Forma legală adoptată de Camera Deputaților, ce a fost recent promulgată de către Președintele României, prevede că „locuibilă ca atare” are în vedere următoarele condiții minimale: „[…]: deținătorii acestora au acces liber individual la spațiul locuibil, fără tulburarea posesiei și a folosinței exclusive a spațiului deținut de către o altă persoană sau familie; au acces la energie electrică și apa potabilă, evacuarea controlată a apelor uzate și a reziduurilor menajere; sunt formate cel puțin dintr-un spatiu pentru odihnă, un spațiu pentru pregătirea hranei și un grup sanitar, indiferent care sunt dotările existente și gradul de finisare la data livrării, în vederea aplicării art. 291 alin. (3) lit. c) pentru aplicarea cotei reduse de TVA”.

Se încarcă comentariile...

Se încarcă comentariile...