Analiza portofoliului Fondului Român de Contragarantare

0

În ultimii ani creditarea a cunoscut modificări de structură semnificative care s-au menţinut în 2013 şi se vor menţine şi în 2014, în contextul în care sectorul bancar autohton este dependent de resursele externe (prezenţa în proporţie de 85% a băncilor cu capital străin).

Consecinţa prezervării unui trend similar cu cel din UE este rezultatul crizei datoriilor suverane, a situaţiei sensibile din punct de vedere economic la nivel de UE şi a diminuării resurselor financiare care conduc la cerinţe de capital în creştere pentru activele bancare ponderate cu risc. În acest context, noul set de prevederi conţinut în Acordul Basel III indică măsuri de convergenţă în ceea ce priveşte complianţa şi alinierea băncilor la noi practici privind creditarea care presupun adecvări de capitaluri corespunzătoare pentru riscurile existente.

Deşi în cele mai multe ţări din UE se manifestă deja procesul de dezintermediere financiară, în România ultimilor ani (post-criză) creditarea companiilor a continuat într-un ritm lent. Creşterea uşoară a ofertei de creditare a companiilor nefinanciare realizată de băncile autohtone a fost însoţită de o înăsprire semnificativă a standardelor de creditare începând cu anul 2012, rezultantă a majorării semnificative a riscului de credit şi a expunerilor la riscul valutar.

Riscurile asociate companiilor în viziunea băncilor au crescut la finele lui 2013 pentru majoritatea sectoarelor de activitate. Referitor la evoluţia riscului de credit asociat creditării companiilor nefinanciare, principalele măsuri adoptate de bănci au avut în vedere calitatea portofoliului de angajamente, realizând o mai buna segregare a riscurilor ţinând cont de concentrarea expunerilor la nivel sectorial şi de creşterea economică atribuita fiecărei ramuri economice. În continuare, sectoarele imobiliar şi construcţii sunt atent monitorizate, băncile preferând finanţarea întreprinderilor active în sectoarele energetic, telecom, comerţ şi industrie.

Un alt element de interes pentru bănci a fost gradul de inovaţie încorporat de bunurile produse de firme. Companiile care au un grad ridicat de inovaţie (high-tech şi medium high-tech) au întâmpinat mai puţine dificultăţi în accesarea finanţării comparativ cu firmele producătoare de bunuri care nu încorporează niveluri înalte de inovaţie (low-tech şi medium low-tech).

În ultimii cinci ani, economia asistă la manifestarea unui cerc vicios care a pornit de la restrângerea bruscă a creditării (extrem de expansive până în acel moment) cu impact direct asupra consumului şi subsecvent asupra veniturilor operaţionale ale companiilor în condiţii de cerere inelastică. Aceste elemente au dus la apariţia deficitelor de lichidităţi care au generat nivele semnificative ale gradului de îndatorare. Foarte multe companii au înregistrat capitaluri proprii negative nemaifiind eligibile pentru finanţare, în timp ce procentul companiilor finanţabile s-a redus dramatic. Astfel, generalizarea fenomenului de restrângere a activităţii de creditare a devenit iminentă.

Trendul manifestat în piaţa activelor bancare a fost proiectat şi la nivelul Fondului Român de Contragarantare (FRC). Pe parcursul anului 2013, soldul contragaranţiilor active a cunoscut scăderi valorice trimestriale constante astfel încât, la finele lui 2013, valoarea expunerii FRC din contragaranţii era de 1.123,09 milioane lei aferentă unui număr de 6.770 de contragaranţii în vigoare, în scădere cu 21,45% faţă de valoarea înregistrată la începutul anului 2013.

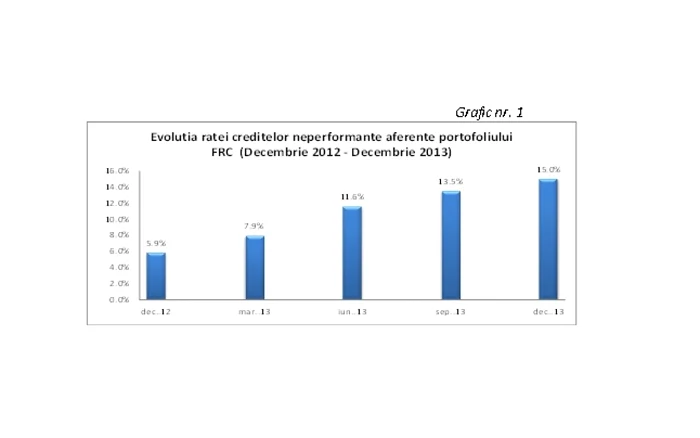

În condiţiile în care, la nivelul sectorului bancar, nivelul creditelor neperformante (NPL) generate de IMM s-a majorat pe parcursul anului 2013 de la 18,2% în decembrie 2012 la 23,4% în august 2013, această deteriorare s-a resimţit şi la nivelul portofoliului FRC dar intr-o măsură mult mai controlată astfel încât FRC înregistrează o dinamică mult mai scăzută a NPL faţă de sistemul bancar.

Ca şi în cazul raportării la întregul sector al IMM, rata creditelor neperformante contragarantate din portofoliul FRC variază invers proporţional cu dimensiunea IMM şi este neuniform distribuită prezentând diferenţe importante după sectoarele economice de activitate, dimensiunea firmei, moneda de creditare şi maturitatea iniţială a finanţării.

Creditarea în valută se dovedeşte mai riscantă decât cea în monedă naţională din cauza expunerii companiilor care nu înregistrează încasări în valută sau care nu apelează la instrumente financiare pentru acoperirea eventualelor deprecieri ale cursurilor valutare. Din perspectiva portofoliului FRC, rata creditelor neperformante în valută a evoluat de la o rată NPL de 10,6% în decembrie 2012 la 21,7% în decembrie 2013. Cifrele reflectă o evoluţie a neperformanţei creditelor în valută ca efect al politicilor de piaţă promovate de sistemul bancar românesc în ultimii 3-4 ani, chiar dacă Banca Naţională a României a semnalat în repetate rânduri pericolul la care se expun finanţatorii care se axează pe creditarea în valută, mult mai volatilă şi mai puţin predictibilă decât creditarea în lei.

Creşterea neperformanţei creditării în valută în cazul portofoliului FRC este similară evoluţiei înregistrată de către IMM din întreaga economie, unde rata creditelor neperformante aferentă finanţării în valută este de 23,5% în august 2013. Este un alt argument care a justificat necesitatea recalibrării strategiilor de contragarantare ţinând cont de acoperirea riscului valutar.

Din perspectiva destinaţiei finanţărilor contragarantate este de menţionat ca în trimestrul IV 2013 a fost înregistrată o creştere mai accentuată a ratei de neperformanţă aferentă creditării investiţiilor, în timp ce rata aferentă capitalului circulant rămâne în stagnare, atât pentru microîntreprinderi cât şi pentru întreprinderile mici. Acest fenomen se datorează apariţiei în ciclul investiţional a etapei de rambursare după perioadele de implementare şi graţie la capital în cazul unor proiecte nefezabile din punct de vedere al randamentelor investiţionale. Contextul economic, “efectul de pârghie” versus capitalul propriu, deteriorarea valorică a garanţiilor, volatilitatea pieţelor pentru anumite produse nu au permis absorbţia unor investiţii şi au determinat pierderi semnificative.

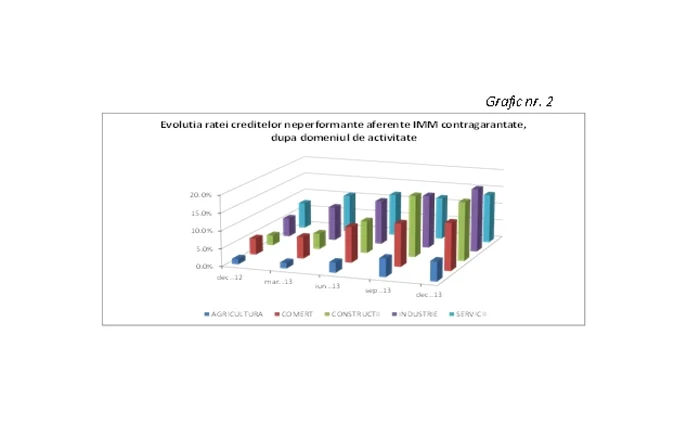

Analiza ratei creditelor neperformante în funcţie de sectorul de activitate (graficul nr. 2) arată că cele mai riscante societăţi din portofoliul FRC sunt cele din domeniul industriei, urmate de cele care activează în domeniul serviciilor. Neperformanţa IMM din cele două domenii menţionate s-a majorat consistent în semestrul II 2013 faţă de primul semestru, în timp ce IMM care activează în domeniul comercial şi al construcţiilor s-au menţinut într-un ecart de 3-4%.

Motivul deteriorării indicatorului pe sectorul industrie rezidă în analiza ciclului de exploatare. În cazul ciclurilor de exploatare, în care termenele de plată către furnizori sunt presante şi termenele de încasare foarte largi, finanţarea activităţii trebuie să se realizeze din surse externe sau din fondul de rulment disponibil. Capitalizarea precară împreună cu nedimensionarea corespunzătoare a necesarului de finanţare bancară amplifică riscul de intrare în incapacitate de plată. Studiile statistice demonstrează că opt din primele zece sectoare cu cel mai ridicat nivel al insolvenţelor la 1.000 de firme active aparţin industriei producătoare.

Orientarea strategiei FRC în direcţia contragarantării într-o măsură mai mare a proiectelor care vizează reindustrializarea va conduce la majorarea riscului de credit care trebuie gestionat, ceea ce pledează pentru existenţa unor fonduri proprii adecvate care să poată acoperi pe termen mediu şi lung aceste riscuri în creştere. În acest context se pune însă şi problema dezvoltării şi promovării unor politici publice vizând susţinerea sectoarelor care produc bunuri, cu valoare adăugată mare (medium high-tech şi high-tech) şi corelarea corespunzătoare a politicilor de risc ale entităţilor implicate în mecanismul garantării/ contragarantării.

Instrument financiar modern, consacrat la nivel european, contragaranţia reprezintă modalitatea prin care Statul susţine accesul la finanţare al IMM, fără un transfer efectiv de fonduri de la bugetul public. Acest instrument are un impact major asupra calităţii portofoliilor de credite ale sistemului bancar şi ale garantorilor pentru IMM, fiind mecanismul prin care se asigură reducerea costurilor finanţării, prin respectarea cerinţelor acquis-ului comunitar în domeniul ajutorului de stat.

În condiţiile unei expunerii a fondurilor de garantare pentru IMM relativ redusă ca dimensiune în comparaţie cu cele din celelalte ţări europene, FRC contribuie vizibil la valorificarea acestui potenţial prin creşterea permanentă a capacităţii fondurilor de garantare de a-şi mări expunerea, pe măsură ce o pondere tot mai mare din portofoliul acestora este protejat la risc prin contragarantare, cu efecte majore asupra îmbunătăţirii calităţii portofoliului garantat, reducerea costului finanţării pentru IMM, consolidarea competitivă şi a locurilor de muncă în economie.

Se încarcă comentariile...

Se încarcă comentariile...