Top 5 dobânzi la depozite. Tu unde îţi ţii economiile?

0Băncile comerciale au redus în acest an dobânzile oferite la depozite, dar au preferat să se axeze pe promoţii punctuale pentru atragerea clienţilor. Dobânzile mari nu înseamnă întotdeauna un câştig mai mare pentru cel care economiseşte. Unele depozite au comisioane mai mari de administrare, comision de deschidere cont etc. În plus, pentru câştigul din dobândă se va aplica impozitul de 16%.

Deşi sunt produse cunoscute cu care consumatorii sunt obisnuiţi, de multe ori aceştia omit să ia în calcul costurile ataşate depozitelor la termen încurajaţi şi de promovarea făcută acestor produse „pentru depozite nu se percep comisioane”, arată experţii portalului finzoom.ro.

Toate băncile din România solicită deschiderea unui cont curent înainte de semnarea contractului de depozit. Conturile curente sunt purtatoare de comisioane şi acestea vor fi percepute din câstigurile aferente depozitului constituit. În plus, impozitul de 16% aplicat dobânzii şi perceput de către stat este la rândul său un alt factor de micşorare a câştigurilor ce pot fi obţinute de pe urma depozitelor.

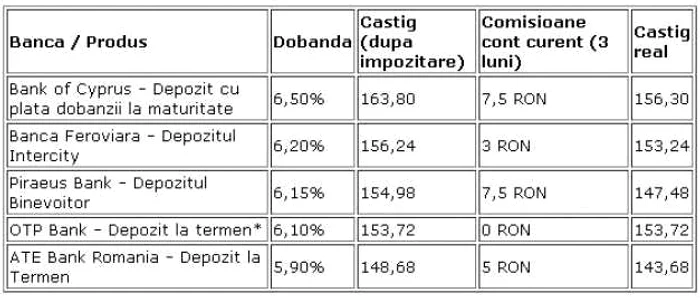

Top 5 depozite în lei

Suma: 12.000 de lei

Perioada de constituire a depozitului: 3 luni

*dobânda valabilă pentru depozitele constituite din fonduri noi

Sursa: finzoom.ro

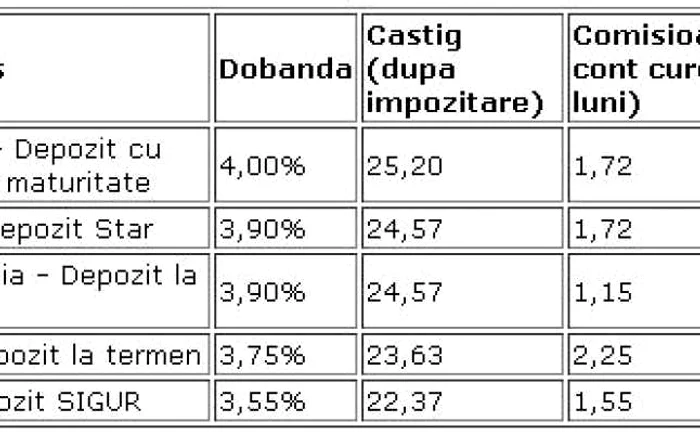

Top 5 depozite în euro

Suma: 3.000 de euro

Perioada de constituire a depozitului: 3 luni

Cursul de schimb utilizat pentru comisioanele exprimate în lei 4,3615 (din 06.03.2013).

Sursa: finzoom.ro

La ce trebuie să fiţi atenţi

Principalele costuri de care trebuie să ţineţi cont în momentul în care decideţi ce depozit vi se potriveşte sunt urmatoarele:

Comisioane aferente contului curent:

• Deschidere/închidere cont curent;

• Depunere/retragere numerar;

• Administrare cont curent.

Impozitul de 16% aplicat sumelor obţinute din dobândă.

Cel mai usturator comision îl poate reprezenta comisionul de retragere numerar care variază între 0,3% şi 0,6% şi este aplicat întregii sume retrase (banii depuşi + dobânda acumulată), potrivit finzoom.ro.

Majoritatea băncilor, cum este şi cazul celor prezentante în tabelele de mai sus, aleg să nu perceapă acest comision în ziua scadenţei sau, în anumite cazuri şi în următoarele 2 până la 5 zile după data scadentă. Totuşi, în cazul în care banii sunt retraşi înainte de termen, pe lânga pierderea dobânzii (în cele mai multe cazuri băncile oferă dobândă de cont curent – sub 0,5% pe an), clienţii vor suporta şi acest comision indiferent de banca aleasă.

Se încarcă comentariile...

Se încarcă comentariile...