Credit „Prima Maşină“ sau împrumut auto standard? Avantaje şi dezavantaje

0

Programul „Prima Maşină“, prin care românii vor putea să-şi achiziţioneze un autoturism prin credit garantat în proporţie de 50% de stat, nu este încă operaţional, însă guvernanţii promit că acesta va fi lansat la 1 noiembrie. Analiştii portalului FinZoom.ro au realizat o comparaţie între creditul „Prima Maşină“ şi cel auto strandard, evidenţiând avantajele şi dezavantajele fiecărui tip de împrumut.

Guvernul vrea să lanseze din noiembrie programul „Prima Maşină“, prin care îşi propune să sprijine achiziţia de autoturisme noi cu credite bancare garantate de stat, şi estimează că proiectul va genera vânzarea a 20.000 de unităţi anual.

„În primul rând dorim să sprijinim achiziţia de maşini noi de către tineri prin credite bancare garantate de stat, în al doilea rând să stimulăm achiziţia de autoturisme noi mai sigure şi mai puţin poluante. În al treilea rând, vrem să încercăm să dezvoltăm cât mai mult producţia locală de autoturisme cu multiple efecte pe industria orizontală“, a declarat luni ministrul Economiei, Constantin Niţă.

Din prezentarea de pe site-ul Ministerului Economiei reies principalele coordonate ale acestui program:

- este destinat achiziţiei de autoturisme noi;

- se adresează în principal tinerilor cu vârste cuprinse între 18 şi 35 de ani, dar şi celorlalte categorii de vârstă, pentru achiziţionarea primei maşini noi;

- garanţia statului va acoperi maximum 50% din valoarea creditului acordat în cadrul programului, diferenţă de colateral fiind reprezentată de autoturismul achiziţionat;

- valoarea creditului pentru achiziţia în cadrul programului este de 50.000 de lei (plus TVA), plus valoarea poliţei CASCO pentru primul an;

- avansul minim din valoarea creditului, solicitat de bănci beneficiarilor va fi între 5% şi 10%;

- costul total al finanţărilor garantate de stat acordate în cadrul Programului nu va depăşi ROBOR 3 luni + marjă de 3%;

- durată maximă a perioadei de creditare: 84 luni (7 ani).

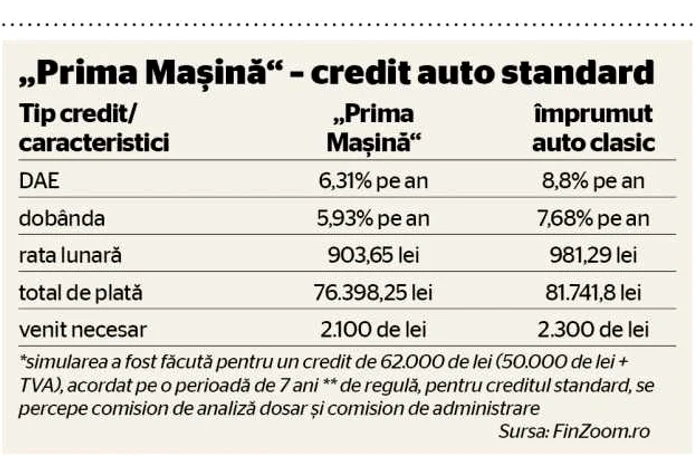

Analiştii FinZoom.ro au realizat o simulare pentru achiziţia unui autoturism în aceste condiţii şi l-au comparat cu cel mai bun credit auto standard oferit în prezent de către instituţiile bancare.

Deoarece nu există precizări privind comisionul plătit pentru garanţia acordată de stat, analiştii FinZoom.ro au luat în calcul un comision egal cu cel plătit în programul „Prima Casă“ - 0,49% pe an aplicat la jumătate din şoldul creditului - adică un comision anual de 0,245%.

Astfel, un împrumut de 62.000 de lei (50.000 de lei + TVA) acordat pe o perioadă de 7 ani benficiarilor programului va arată astfel:

- DAE: 6,31%;

- dobândă 5,93% (2,93% valoarea ROBOR 3M din data de 09.10.2014 + marjă de 3%);

- rată lunară: 903,65 lei;

- total de plată: 76.398,25 lei din care 13.906,71 lei va fi dobândă şi 491,54 lei vor reprezenta comisioanele datorate fondului de garantare;

- venit lunar necesar pentru obţinerea creditului: aprox. 2.100 de lei.

-

În aceleaşi condiţii, arată specialiştii Finzoom.ro, un împrumut auto standard ar arată astfel (cu menţiunea că aceste calcule au fost realizate în scop strict comparativ având în vedere faptul că împrumuturile auto disponibile în prezent sunt oferite pe o perioadă maximă de 5 ani):

- DAE: 8,80%;

- dobândă 7,68% (2,93% valoarea ROBOR 3M din data de 09.10.2014 + marjă de 4,75%);

- comision analiză dosar: 250 de lei;

- comision lunar de administrare: 0,04% (aplicat la şoldul creditului);

- rată lunară: 981,29 lei;

- total de plată: 81.741,8 lei din care 18.345,18 lei va fi dobândă şi 1.396,62 lei vor reprezenta comisioanele percepute de bancă;

- venit lunar necesar pentru obţinerea creditului: aprox. 2.300 de lei.

-

În variantă propusă de Guvern, clientul ar plăti cu peste 5.000 de lei mai puţin la finalul creditului şi va putea obţine o sumă mai mare cu aceleaşi venituri având în vedere perioadă mai lungă a creditului (de 7 ani comparativ cu 5 ani), însă o perioadă mai lungă înseamnă şi costuri mai mari.

În cazul în care clientul apelează la un credit auto standard, cu o perioadă de creditare de cinci ani, simularea pentru o sumă de 62.000 de lei, cu cel mai mic DAE din piaţă, arată astfel:

- DAE: 8,66%;

- dobândă 7,68% (2,93% valoarea ROBOR 3M din data de 09.10.2014 + marja de 4,75%);

- comision analiză dosar: 250 de lei;

- comision lunar de administrare: 0,04% (aplicat la soldul creditului);

- rata lunară: 1.272,46 lei;

- total de plată: 75.913,57 lei din care 12.859,8 lei va fi dobânda şi 1.053,77 lei vor reprezenta comisioanele percepute de bancă;

- venit lunar necesar pentru obţinerea creditului: aproximativ 2.800 de lei.

Mai puteţi citi:

[<a href="//storify.com/adinavlad/programul-prima-ma-in" target="_blank">View the story "Programul "Prima Maşină"" on Storify</a>]

Se încarcă comentariile...

Se încarcă comentariile...