Lecția de macroeconomie. Cum trebuie făcută consolidarea fiscal-bugetară?

Consolidarea fiscal-bugetară în România nu este o opțiune. Ea trebuie realizată pentru a ieși din cercul vicios deficite bugetare mari – datorie publică ridicată – dependență de finanțarea externă – presiune pe cheltuielile bugetare – deficite mari – datorie publică ridicată … Implementarea consolidării fiscal - bugetare în România nu poate fi amânată.

Dincolo de argumentul anului electoral 2024 – valid și el, din punct de vedere macroeconomic România se putea îndepărta de pragurile de sustenabilitate legate de deficitul bugetar efectiv, deficitul bugetar structural (inclusiv cel corectat cu absorbția), datoria publică și necesarul brut de finanțare.

În condițiile prezente de volatilitate ridicată pe piețele financiare (generate de datoriile masive, războaie, criza energetică dar și de costurile îmbătrânirii demografice) și ale semnalelor îngrijorătoare privind mersul economiei globale, România nu a avut de ales, dacă dorește să mențină o cale de convergență optimă către statele dezvoltate din Uniunea Europeană.

Da, prognozele privind economia globală nu arată deloc bine, se poate ”citi” o ”oboseală” a revenirii economice în toate marile economii ale lumii iar inflația ridicată erodează încrederea consumatorilor și a producătorilor – China are o creștere economică de 4-5%, sub potențial, Germania și Franța au motoarele creșterii economice ”gripate”.

Cunoaștem cu toții potențialul restrictiv al consolidării fiscal-bugetare la nivel economic, social și politic. Totuși, câștigurile de credibilitate și de sustenabilitate trebuie să întreacă costurile legate de încetinirea creșterii economice și tot ceea ce decurge de aici.

În opinia mea, gândirea și implementarea consolidării fiscal-bugetare trebuie să respecte câteva principii pentru a se obține un câștig net, pentru ca procesul să aibă succes.

1. Consolidarea fiscal-bugetară să nu fie un Plan de Austeritate, precum cel din 2009-2011. Austeritate înseamnă tăierea salariilor, pensiilor, ajutoarelor sociale și a altor forme de sprijin pentru categoriile sociale vulnerabile. Austeritatea înseamnă tăieri masive de investiții, mai ales în domeniile cu intensitate tehnologică ridicată. Austeritatea înseamnă creșterea TVA generală, a TVA la alimente, medicamente și alte produse strict necesare. Mărirea TVA ar fi însemnat o povară fiscal-bugetară mai mare exact pe cei cu venituri mici și medii, a căror pondere a produselor de bază este mai ridicată. Ar mai fi însemnat lovirea intereselor afacerilor mici și medii, deoarece cererea ar fi scăzut în primul rând pentru produsele / serviciile oferite de acestea. Ar fi însemnat o inflație ridicată, orice punct de creștere a TVA conducând la un plus de minimum 0,5 puncte procentuale în inflație, știut fiind că interveneau în forță și efectele de runda a doua.

2. Consolidarea fiscal-bugetară nu trebuie să fie una ”contabilă”, ci trebuie să aibă viziune macroeconomică - cu toate că marja de libertate a decidenţilor de politici macroeconomice din România este redusă. Consolidarea fiscal-bugetară trebuie să fie una bine gândită, etapizată raţional şi neapărat comunicată inteligent, pentru a fi înţeleasă de către public. Nu trebuie intrat într-o cursă pentru atingerea unor ţinte strict cantitative, accesarea fără măsură a supapei împrumuturilor și tăierea investiţiilor în motoare de creştere endogenă (capital uman, tehnologie, cercetare dezvoltare s.a). Explicaţiile oferite publicului larg de către comunicatorii guvernamentali trebuie să fie simple, clare, pe înțeles, pentru a demonstra că acesta nu este un proces “contabil”, ci unul care are viziune macroeconomică. Programul trebuie să stimuleze menținerea / crearea de locuri de muncă bine plătite.

3. Viteza de ajustare trebuie să fie una graduală, pentru a nu bloca motoare de creștere economică, investițiile cu efecte mari de multiplicare sau progresele în educație, sănătate, infrastructură și tehnologie. Nu trebuie repetată terapia șoc din 2009-2011, când România se lăuda cu cea mai mare viteză de ajustare fiscală dintre țările Uniunii Europene (de 2,8 puncte procentuale din PIB potențial, de la un deficit structural istoric de 9,3% din PIB potențial în anul 2009 la 3,7% din PIB potențial în anul 2011).

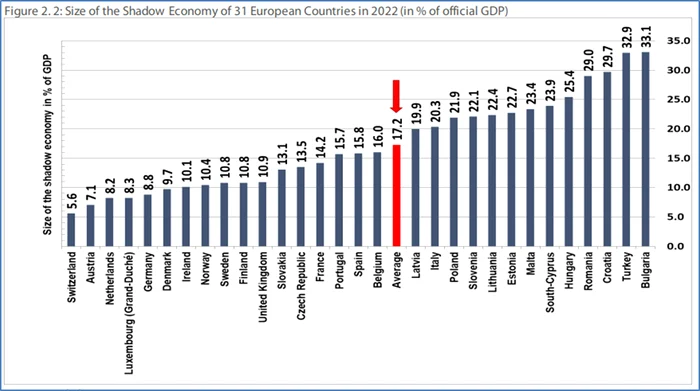

4. Calitatea consolidării fiscal-bugetare trebuie să fie ridicată, astfel încât să asigure continuarea creşterii economice, sustenabilitatea modelului de creştere bazat pe Productivism şi o convergenţă reală ridicată faţă de ţările dezvoltate. Procesul trebuie să fie unul echilibrat, atât pe partea de reduceri de cheltuieli prin reducerea risipei / exceselor și reducerea aparatului de stat / birocrației, cât și pe partea de creșteri de venituri la buget/ reducere de evaziune fiscală. Nu trebuie lovită puterea de cumpărare a celor cu venituri mici și nu trebuie pusă povară fiscală pe umerii antreprenorilor mici – doar curățarea exceselor / excepțiilor, acolo unde ele există. Trebuie insistat pe reducerea fraudei și evaziunii fiscale, ultimele estimări validate de Comisia Europeană / Parlamentul European din noiembrie 2022 indicând o pondere a economiei subterane de 29% din PIB-ul oficial în România (locul 3 în UE, după Bulgaria cu 33% si Croatia cu 29,7%), mult peste media UE de 17,3% din PIB.

De altfel, România nu mai poate susține un model cu facilități si privilegii fiscale de 75 miliarde lei pe an plus neplata impozitelor si taxelor la bugetul de stat prin evaziune si fraudă estimată la peste 160 miliarde lei. Adunate înseamnă 15% din PIB, exact cât ne-ar trebui să ajungem la media europeană la venituri în PIB.

5. Ţintele programului de ajustare trebuie să fie credibile și transparente. Etapizarea măsurilor din program trebuie bine fundamentată. Atingerea unui deficit de 5,5% din PIB în anul 2023 este o țintă corect fundamentată, așa cum am arătat aici. Încadrarea în ținta de deficit efectiv de 3% din PIB trebuie să se facă pe termen mediu, consolidarea fiscal-bugetară trebuie să fie consistentă dar totodată fezabilă și credibilă, fără a gripa motoarele de creștere economică și a crește presiunile sociale. Nu este necesar să fie inventată apa caldă. Consultările cu sindicatele, patronatele si organizațiile neguvernamentale s.a privind măsurile de implementat sunt strict necesare. Validarea transparentă cu opiniile experților din Banca Națională a României, cu recomandările din Rapoartele Comisiei Europene, Fondului Monetar Internațional, Băncii Mondiale, OCDE și, important, cu soluțiile de consolidare fiscală exprimate de Consiliul Fiscal, de consultanți fiscali și analiști economici, este prioritară.

6. Unul dintre obiectivele strategice trebuie să fie construirea unui sistem fiscal-bugetar echitabil. Deși România are printre cele mai mici taxe si impozite din UE (fără impozitarea muncii la salarii mici si familii cu copii unde avem cea mai mare povară!), avem cea mai mare neîncasare la TVA din UE (35% nu încasăm din ceea ce ar trebui), la impozitul pe profit încasăm doar un sfert din cât ar trebui, iar la impozitul pe venit și contribuții doar 80% din cât ar trebui. Conștientizăm cu toții că România are o problemă gravă la veniturile bugetare [România strânge la buget venituri fiscale (din taxe și impozite – doar 27% din PIB), cel mai puțin din UE (după Irlanda), iar media UE este de 42% din PIB, Bulgaria are 31%, Cehia 36%, Polonia are 38%, Ungaria 34%]. O țară paradis fiscal nu este potrivită pentru România, țara cu cea mai mare pondere a cetățenilor cu risc de sărăcie și excluziune socială din UE (34%, adică 6,5 milioane români trăiesc în sărăcie și excluziune socială, conform ultimelor date Eurostat). Evident, cheltuielile par mari în România deoarece veniturile la buget sunt foarte mici. S-a ajuns la situația absurdă în care România are cea mai mare impozitare a muncii la cei cu venituri mici și familii cu copii din UE pentru a menține o impozitare foarte mică / excese/ privilegii fiscale pentru anumite categorii de contribuabili. Pentru a putea construi, trebuie mai întâi să avem disciplină în sistemul fiscal, să se reducă risipa în sectorul bugetar, să fie suprataxate viciile, să se asigure un tratament egal pentru contribuabili. O țară europeană – ”ca afară” – cu venituri de tip economie ”paradis fiscal” si cheltuieli ca în modelul social european nu se poate. Nu are cum să mai funcționeze un astfel de model.

7. Reformele structurale trebuie accelerate. Măsurile pro-creştere economică sustenabilă, dezvoltarea instituţională, reducerea birocraţiei, investiţiile în cercetare, inovare, cunoştinţe, capital uman, tehnologie avansată, digitalizare etc precum și reformele în educație, sănătate, agricultură şi infrastructură nu trebuie întârziate. O viteză crescută de implementare a noului model bazat pe Productivism trebuie să aibă ca efect o creștere a calității guvernanței macroeconomice și a celei corporative.

Este evident ceea ce trebuie făcut în continuare – o consolidare fiscal-bugetară calitativă, inteligentă. Reducerea risipei in domeniul bugetar concomitent cu creşterea performanţei. Disciplina financiară în sectorul companiilor de stat concomitent cu creşterea valorii adăugate aduse de acestea. Repararea inechităţilor sociale realizată concomitent cu ţintirea adecvată a ajutoarelor sociale.

Consolidarea fiscală trebuie să fie echitabilă, fără adoptarea de măsuri care să afecteze populaţia cu venituri reduse si medii. Austeritatea (ajustarea aproape exclusiv cantitativă a indicatorilor ce evaluează situaţia finanţelor publice deficit bugetar şi datorie publică) este diferită de consolidarea fiscal-bugetară (definită ca ajustare predominant calitativă, bazată pe managementul mai bun al banului public, creşterea efectelor de multiplicare al investiţiilor publice prin prioritizarea acestora şi transferul spre finanţarea din fonduri europene, restructurarea companiilor de stat, creşterea transparenţei în cheltuirea banului public, management privat s.a.). Austeritatea şi-a dovedit / îşi dovedește limitele, pe când consolidarea fiscal-bugetară este un proces structural.

Consolidarea fiscală trebuie să reducă deficitele şi să asigure spaţiu fiscal necesar investiţiilor mai mari în educaţie, sănătate şi infrastructură. Spaţiul fiscal creat trebuie dirijat către stimuli acordaţi mediului privat din sectoare cu valoare adăugată ridicată, mai ales din sectorul Producție. Încurajarea consumului din producția internă, inclusiv prin ințiative de tipul Cumpără Românește este imperativă. Miza pe Strategia ”Patriotism Economic” este esențială.

Se încarcă comentariile...

Se încarcă comentariile...