Statele europene care opresc drept impozit mai mult de jumătate din venitul personal

Cotele impozitului pe venit în Europa variază foarte mult și reflectă abordări diferite de finanțare a serviciilor publice, existând state care impun o cotă unică și altele care au adoptat impozitul progresiv.

Cota maximă legală a impozitului pe venitul personal se aplică cotei din venit care se încadrează în cea mai mare categorie de impozitare. De exemplu, dacă o țară are cinci grade de impozitare, iar rata maximă a impozitului pe venit de 50 la sută are un prag de 1 milion de euro, fiecare euro suplimentar de venit peste 1 milion de euro ar fi impozitat cu 50 la sută.

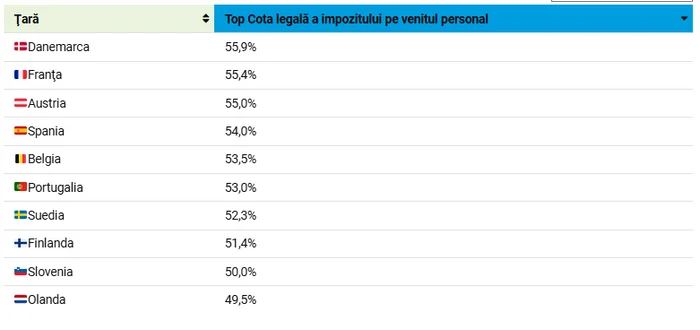

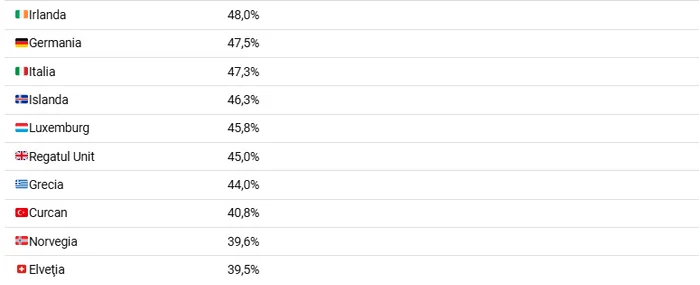

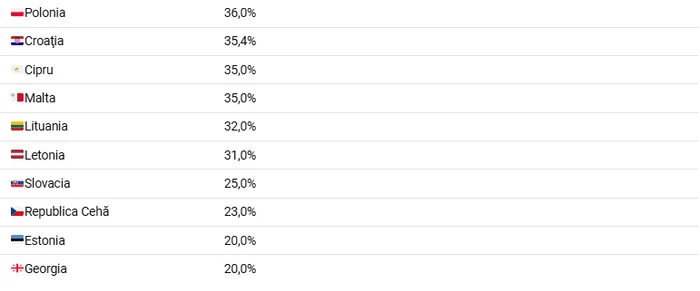

În rândul țărilor europene OCDE, rata medie de top legală a impozitului pe venitul personal este de 42,8%. Danemarca (55,9%), Franța (55,4%) și Austria (55%) au cele mai mari rate, în timp ce Ungaria (15%), Estonia (20%) și Republica Cehă (23%) au cele mai scăzute.

În general, țările europene din afara OCDE au cote maxime de impozitare mai scăzute și folosesc adesea un sistem de impozitare forfetară . Bulgaria și România au cea mai scăzută rată, cu 10%, urmate de Moldova (12%), Ucraina (19,5%) și Georgia (20%).

Țările scandinave, recunoscute pentru rețelele lor extinse de protecție socială și finanțarea publică pentru servicii precum asistența medicală universală, învățământul superior și concediul pentru creșterea copilului, impun, de asemenea, cote relativ ridicate ale impozitului pe venitul personal.

Danemarca face schimbări substanțiale în sistemul său de impozitare pe venitul personal, care vor intra în vigoare în 2026, ceea ce ar putea avea un impact semnificativ pe cei mai mari venituri din țară.

În cadrul noii structuri de impozitare pe trei niveluri, persoanele cu venituri mari din Danemarca care obțin peste 2.588.300 DKK se pot confrunta cu o rată totală de impozitare marginală de până la 60,5%, potrivit informațiilor visualcapitalist.com. Danemarca ocupă locul șase în lume pentru țările cu cea mai mare bogăție pe persoană, atât în măsurarea averii medii, cât și în cele medii.

Potrivit datelor , unele țări din Europa iau în considerare modificarea ratelor maxime ale impozitului pe venitul personal în următorii câțiva ani.

Austria intenționează să elimine cea mai mare categorie de impozitare în 2026, reducând rata maximă de impozit pe venit de la 55% la 50%.

Estonia urmează să- și majoreze cota forfetară de impozit pe venit de la 20 la 22% în 2025.

O variantă asemănătoare a fost vehiculată recent și în România.

Ce sunt ratele marginale de impozitare

Sunt câteva elemente care trebuie avute în vedere pentru a înțelege statistica de mai jos privind ratelor marginale de impozitare la nivelul Europei:

- cele mai multe statele europene si, in special statele membre ale OECD, au sisteme de impozitare progresive, ceea ce înseamnă că există mai multe rate de impozitare ce se aplică în funcție de nivelul venitului, pe tranșe de venit - rate mai mari de impozitare sunt aplicate pe măsura creșterii venitului.

- un sistem progresiv presupune cumularea tuturor veniturilor persoanei fizice la nivel anual, pentru aplicarea tranșelor respective de impozitare.

- rate precum cele menționate în statistică sunt cele marginale care se aplică pentru veniturile ce depășesc un nivel maximal stabilit de către autoritati și sunt diferite de o rată efectivă de impozitare calculată pentru un venit brut total; de aceea este posibil ca la un venit mediu nivelul de impozitare în unele dintre aceste țări să fie mult mai scăzut. În plus anumite beneficii fiscale acordate în funcție de situația familială a contribuabilului, spre exemplu, pot determina o diferențiere a nivelului de impozitare între o persoană necăsătorită și fără copii și o persoana căsătorită cu 1, 2 sau mai mulți copii.

Planul fiscal la care trebuie să se alinieze românii din 2025. Cât ne vor împovăra după alegeri impozitele, taxele și contribuțiile sociale- în general în studiile despre nivelul de impozitare efectivă a salariului, calculul ratei efective de impozitare a salariului ia în considerare și contribuțiile sociale ale angajatului.

- nivelul impozitării efective a unei persoanelor fizice într-un anumit stat la un anumit moment va depinde de mai mulți factori dintre care, în cele mai multe cazuri, sunt relevante: nivelul venitului tipul veniturilor obținute și situația personală a respectivei persoane fizice.

Spre exemplu, putem să ne uităm la studiul recent al OECD care a analizat nivelul de impozitare a salariilor în statele membre OECD, unde în majoritatea cazurilor există o impozitare progresivă, cu un nivel diferit de impozitare efectivă a salariului, în funcție de nivelul venitului, dar și de situația familială a salariatului. La calculul ratei efective de impozitare a salariului au fost avute în vedere impozitul, contribuțiile sociale datorate de către un salariat mediu precum și beneficiile fiscale legate de situația familială a acestuia. Am considerat pentru exemplificare rata efectiva de impozitare în studiul recent al OECD în cazul a trei dintre statele care apar cu un nivel ridicat al ratei de impozitare marginale a veniturilor în statisticile prezentate de către Tax Foundation în luna Februarie 2024.

Se încarcă comentariile...

Se încarcă comentariile...