Resurecția inflației: „It’s energy, stupid“

Critici la adresa unor bănci centrale vizavi de inflaţie şi nu numai pot fi încapsulate în câteva argumente: a) ar fi emis monedă (bază monetară) în exces, ceea ce pune în discuţie logică şi extensia QE, a relaxării cantitative ce a debutat în 2008/2009, când economiile au fost zguduite de criza financiară; b) ar fi reacţionat tardiv la semne de supraîncălzire, ar fi deci “behind the curve”; c) ar fi extins mandatele lor la noi funcţii (inechitate socială, schimbarea de climă, etc), ceea ce periclitează realizarea misiunii principale de a stabiliza preţurile şi, în mod inerent, ar complica mult activitatea unei bănci centrale; d) ar fi acţionat insuficient pentru reglementarea “sectorului bancar umbră” şi a criptoactivelor. Unele aprecieri sunt de luat în seamă, altele nu au merit. În acest text atenţia este îndreptată către şocul inflaţionist din 2021-2022.

***

Şocurile de ofertă sunt problema

O expresie utilizată în campania prezidenţială din 1992 în SUA a făcut epocă. Bill Clinton a câştigat alegerile în condiţiile în care mare parte din populaţia americană a exprimat nemulţumire faţă de starea economiei --it’s economy, stupid. Parafrazarea de aici se referă la faptul că dereglări în lanţuri de aprovizionare, şocul preţului la energie, sunt la originea inflaţiei înalte persistente -- fenomen ce se observă în cam toate economiile dezvoltate. Inflaţia afişată (headline) este 9- 10% în ţări dezvoltate europene (august, a.c), în ţări din Europa centrală şi de răsărit se află între 15 şi 20%. În lipsa schemei de plafonare, aceeaşi inflaţie ar fi fost în România probabil peste 20%. În SUA inflaţia headline era peste 8% în august, a.c. Şi inflaţia de bază (core inflation) a suit mult peste ţinte (2-2,5%) în numeroase ţări.

Este de notat evoluţia inflaţiei în SUA şi Europa începând cu 2008 (anul izbucnirii crizei financiare) pentru a face o conjectură: nu relaxarea cantitativă (QE) explică şocul inflaţionist din 2021 şi 2022, ci creşterea extraordinară a preţurilor la energie, în special, şi la alte materii prime de bază, cu o modificare dramatică a costului relativ al energiei -- ce are efecte distribuţionale foarte ample. Se poate constata că suirea bruscă şi accelerată a inflaţiei a avut loc în 2021 şi în 2022, după ieşirea din pandemie, pe fondul dereglărilor în lanţuri de aprovizionare, al şocului energetic, ce a fost accentuat de invadarea Ucrainei de către Rusia (graficul 1 surprinde şi luni din 2022). Până în 2021 inflaţia a fost la niveluri foarte joase, în unii ani chiar sub zero. Această conjectură este susţinută de ceea ce s-a întâmplat după 2008, când mari injecţii de bază monetară efectuate de Fed, BCE, nu au condus la inflamarea inflaţiei (graficele 1 şi 2). Să amintim că programe QE au fost iniţiate deoarece, pe fondul unei inflaţii joase, ratele de politică monetară se loveau de aşa numitul “zero lower bound”, un prag zero (ZLB), care făcea imposibilă o politică monetară anticiclică.

Graficul 1. Rata anuală a inflației conform metodologiei EUROSTAT pentru perioada 2007-2021 (%)

![Sursă: EUROSTAT, HICP - monthly data (annual rate of change)[PRC_HICP_MANR__custom_3386126],](https://cdn.adh.reperio.news/image-c/c04c7e82-bc3e-43f2-9c10-5bb75e97f8ae/index.png?p=a%3D1%26co%3D1.05%26w%3D700%26h%3D749%26r%3Dcontain%26f%3Dwebp)

Notă: Pentru fiecare an a fost considerată valoarea aferentă lunii decembrie, iar din motive ce țin de disponibilitatea datelor, pentru a se putea asigura comparabilitatea între state, pentru anul 2022 a fost considerată valoarea lunii aprilie.

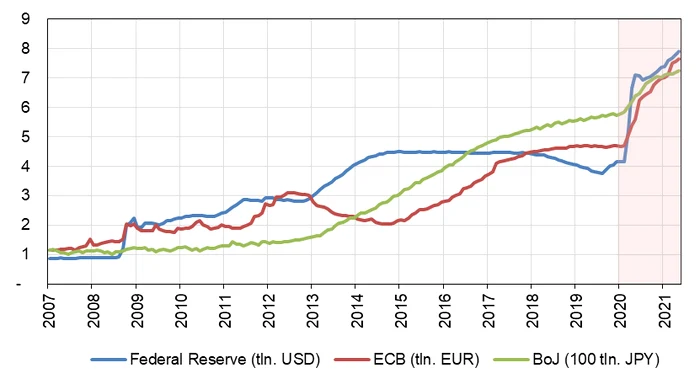

Graficul 2 arată creşterea explozivă a bazei monetare în SUA şi zona euro după 2008 –dupa izbucnirea crizei financiare şi când a erupt pandemia. Bilanţul Fed a ajuns de la peste 800 miliarde dolari în octombrie 2008 la peste 8 trilioane dolari în 2021 (adică de zece ori mai mult). Analog au evoluat bilanţurile în zona euro (BCE) şi Japonia (BoJ). În ambele episoade de criză adâncă, băncile centrale au recurs la QE pentru a preveni prăbuşirea sistemului financiar, a economiei (în cazul crizei financiare) şi pentru a lupta contra efectelor închiderii parţiale (lockdown-uri) a economiilor în timpul pandemiei. Injecţiile mari de bază monetară, achiziţiile corespondente de active financiare (în condiţiile în care pieţele financiare îngheţaseră), nu au condus la o explozie a inflaţiei – cum ar sugera analize monetariste ce privesc simplist dinamica emisiunii de monedă în relaţia cu mişcarea preţurilor (nota bene: însuşi Milton Friedman sublinia acum mai bine de o jumătate de secol, ca într-o criză acută, când operează “capcana lichidității”, o bancă centrală trebuie să injecteze bani în economie pentru a se evita un colaps general).

Este de subliniat că băncile centrale din economii emergente au fost mult mai precaute în utilizarea QE.

Figura 2. Bilanţuri bănci centrale (2007-2021)

Şocul pe piaţa energiei în UE în 2021 şi 2022 derivă şi din hibe mari ale acesteia, din legarea ombilicală a preţului la electricitate de costul marginal al importului de energie (gaz natural). Piaţa energiei din UE are nevoie de reforme majore, de decuplarea preţului la electricitate de preţul (marginal) la gazul importat, măcar în circumstanţe de război energetic -- acest preţ marginal fiind rezultat şi al unui război hibrid, în care energia devine mijloc de retorsiune. Este necesară o conectare adecvată a pieţelor naţionale, iar existenţa unor stocuri suficiente de energie este obligatorie, ca şi diversificarea surselor de aprovizionare.

Chestiunea investiţiilor este majoră, dar acestea nu trebuie să condiţioneze acum reforma pieţei energiei în UE. Investiţiile sunt necesare pentru a efectua tranziţia către energie verde, pentru reducecerea emisiilor de carbon.

Preţul energiei este preţ al preţurilor

Dar nu numai preţurile la energie contează în ascensiunea inflaţiei, ci şi efecte de runda a doua, care se simt, de pildă, în preţurile alimentelor. Preţul energiei este probabil cel mai important preţ din economie. Deoarece fără energie nu se poate trăi. Când creşte preţul la energie, cresc şi preţuri la produse agroalimentare (ce consumă energie pentru a fi realizate), la produse energofage în special, restul preţurilor. Unde marjele de profit sunt mici şi concurenţa firavă, creşteri de preţuri sunt inevitabile. De aceea, când judecăm impactul costului energiei asupra inflaţiei se cuvine să avem în vedere două accepţii: stricto sensu, efectul direct al preţului energiei; în sens larg, efecte derivate pe lanţul produselor de bază (inclusiv alimente). Este ceea ce subliniază şi analize ale băncilor centrale, minute ale şedinţelor de politică monetară (inclusiv ale BNR), alte studii.

Chiar dacă pandemia a reprimat consumul (ce a fost resuscitat în 2021), iar intervenţii fiscale/bugetare guvernamentale au încercat să protejeze venituri individuale şi să sprijine mediul de afaceri, dezechilibrul între cerere şi ofertă se datorează în principal şocurilor de tip cost-push (şocul energetic şi al altor materii prime). Şi în criza financiară deficite bugetare au crescut mult, dar impactul asupra inflaţiei a fost nesemnificativ, probabil şi pentru că pieţele au considerat că este o stare conjuncturală iar presiuni dezinflaționiste au fost mai puternice. După 2010 multe guverne au încercat şi au reuşit să reducă deficitele bugetare. A crede că în 2021 şi şi 2022 s-ar fi schimbat date fundamentale în demografie şi balanţa între economisire şi investire în economia globală, care să producă trecerea la un regim de inflaţie înaltă (cum prognozează Charles Goodhart şi Manoj Pradhan) este un non-sens. Aşa ceva poate avea loc în viitor, dar nu este o explicaţie acum.

Băncile centrale au considerat în 2021 inflaţia înaltă ca “temporară” subestimând dereglări în lanţuri de aprovizionare. Dar astfel au apreciat cei mai mulţi analişti guvernamentali şi experţi independenţi. Fricţiuni, costuri de ajustare pot fi mari chiar în economii de piaţă, mai ales când şocuri sunt severe. În SUA, programul fiscal din 2021, când economia era în evidenţă redresare, a umflat cererea agregată. În acest caz se poate vorbi de o întârziere în reacţia Fed-ului, mai ales că piaţa muncii indica semne de supraîncălzire; sunt şi alte cazuri similare. Pe piaţa muncii se simt efecte ale Pandemiei, rata de participare pare să fi scăzut, ceea ce se reflecta în rate ale şomajului înregistrat.

Dar faptul că programe guvernamentale au susţinut cererea agregată nu schimbă cauza principală a resurecţiei inflaţiei, ce este de tip cost push. Iar a reproşa băncilor centrale programele QE din 2008/2009 şi în pandemie este straniu. Ce să fi făcut, să fi asistat impasibile la o tragedie în lanţ? Misiunea de a fi “salvatori de ultimă instanţă”, sau cum spunea Raghuram Rajan, “the only game în town”, se cuvine să fie evaluată potrivit conditiiilor extrem de neobişnuite. Se poate argumenta că intervenţii au fost uneori execesive, dar logica QE este greu de combătut dacă nu se ignoră contextul. Că apare acum dificultatea retragerii din QE, prin măsuri QT (quantitative tightening) concomitent cu creşterea ratelor de politică monetară intră în alt registru de analiză.

Şocul energetic are ample efecte distribuţionale, echivalează cu o deteriorare a raportului de schimb (terms of trade) pe plan extern şi în interiorul economiilor. Pe plan internaţional, păgubite sunt economiile care importă net multă energie şi materii prime de bază şi care nu pot răspunde prin creşteri de preţuri compensatorii la mărfurile pe care le exportă. Pe plan intern câştigă producătorii de energie şi diverşi intermediari (traderi) în dauna gospodăriilor şi sectoarelor industriale energofage. Pe plan intern apare o problemă de redistribuire pentru a limita costuri sociale şi economice. Dar sprijinul trebuie să fie cât orientat spre cei mai vulnerabili. Altminteri nu este sustenabil. Oricum, tensiuni economice şi sociale sunt inevitabile şi nu aiurea secretarul general al ONU, alţi oficiali înalţi din instituţii internaţionale avertizează că urmează o iarnă foarte grea, la propriu şi la figurat. Coeziunea şi ţesutul social al multor economii/societăţi vor fi puse la mare încercare.

Expectaţiile inflaţioniste sunt mare provocare

Băncile centrale nu pot lupta cu eficacitate în anularea impactului unui şoc masiv pe latura ofertei, de magnitudinea şi natura celui energetic.

Şi totuşi, băncile centrale au de combătut expectaţii inflaţioniste, iar aici demersul devine foarte complicat, fiindcă ele nu pot sugruma inflaţia înaltă după vrere. Băncile centrale trebuie facă ceva, chiar dacă rezultalele nu pot fi imediate şi spectaculoase.

Persistenţa inflaţiei înalte poate antrena spirala salarii-preturi, în condiţiile efectelor distribuţionale ample provocate de şocul energetic, al creşterii costului vieţii. Din păcate, nu există un reţetar verificat în lupta contra inflaţiei într-un mediu stagflationist. Dezirabil este ca politicile fiscale să nu fie expansioniste când cele monetare se întăresc.; măsurile s-ar bate cap în cap.

Cât să ducă băncile centrale ratele de politică monetară peste o “rată neutrală” (o mărime neobservabilă, care s-ar plasa după diverse estimări între 1,5 şi 2,5% pentru SUA şi zona euro), care ar asigura o evoluţie sustenabila a economiei, este o temă controversată. Vorbim despre o rată neutrală reală, sau una nominală? Sunt opinii care menţionează rata neutrală nominală ca fiind de cca 2% în economiile dezvoltate. Dar un astfel de nivel ar menţine rata de politică monetară la un nivel puternic negativ (având în vedere inflaţia actuală), ce cu greu ar putea combate aşteptări inflaţioniste. Pe de altă parte, nici nu se poate duce rata de politică monetară la un nivel real pozitiv în mod brusc, aşa cum ar decurge dintr-o aplicare rigidă a regulii lui Taylor (într-o formulare simplificată rata de politică monetară ar fi egală cu rata neutrală nominală plus un coeficient 0,5 înmulţit cu diferenţa între rata inflaţiei consemnate şi ţinta de inflaţie –aceasta ar însemna rate de politică monetară de 6-7% în SUA şi în zona euro, în Marea Britanie). Unele voci sugerează că rata cheie a Fed-ului ar trebui să treacă de 4%, poate chiar mai mult, în 2023. Cu BCE situaţia este şi mai complicată, inclusiv din cauza slăbiciunilor instituţionale ale zonei euro (ex: lipsa unei “capacităţi fiscale comune” şi a schemei de garantare colectivă a depozitelor) şi datoriile publice foarte mari ale unor state membre.

O decizie strategică de creştere treptată a ratei de politică monetară şi de restrângere a cantităţii de bază monetară (QT) se ia în raport cu, între altele, aşteptări inflaţioniste şi creşterea potenţială a economiei. Însă este foarte dificil de operaţionalizat o asemenea decizie având în vedere incertitudini extreme şi ruperea unor corelaţii cheie pe baza cărora operează modele macroeconomice (nu numai curba Philips). Adesea trebuie să intervină măiestria, “nasometrul”, intuiţia bancherilor centrali, sprijinul altor instrumente de politică economică Rezultă un amalgam de reguli şi discretionarism în decizii, ca şi primordialitatea evidenţei, a cifrelor concrete. Incertudinile enorme explică şi de ce se renunţa la “forward guidance”(dirijarea aşteptărilor pieţei).

Policy mix-ul şi inflaţia

Politici fiscale foarte restrictive nu pot fi aplicate în vremuri de război –precum în anii din urmă (lupta contra pandemiei a fost ca un război sui generis). Dar deficite bugetare mari, sau tot mai mari, sunt periculoase, chiar pentru ţări care emit monedă de rezervă. De accea, trebuia să fie lămurite condiţii pentru a repune datorii publice pe traiectorii sustenabile, în condiţii de flexibilitate în abordare, de pragmatism. Reforma regulilor fiscale în UE (unde sunt state membre cu datorii publice sunt mult peste 100% din PIB) urmăreşte acest scop. România, deşi are o datorie publică în jur de 50% din PIB, are deficit structural mare (peste 6% din PIB) şi niveluri foarte joase ale veniturilor fiscale/bugetare. De aceea, chestiunea fiscală/bugetară este acută şi la noi.

Datorii publice şi private sunt la niveluri mult crescute în ţări dzevoltate şi economii emergente , iar înăsprirea condiţiile monetare (rate de politică monetară în creştere) pun guverne în faţa unor mari dileme şi alegeri de politică economică foarte dificile.

Numai politici restrictive (monetare şi fiscale) poate să nu fie suficient ca pachet de măsuri pentru a duce inflaţia aproape de ţintă într-un timp rezonabil; este nevoie de măsuri ţintite pentru a ajuta oferta/producţia, de reparare a lanţurilor de producţie, fie acestea în curs de regionalizare (pe fondul de-globalizarii şi noului război rece). Altminteri, costul unei dezinflatii nu lente ar fi insuportabil social şi economic, ar conduce la echilibre extrem de precare, instabile prin definiţie. Din acest punct de vedere, la nivelul UE intervin NGEU (Planul european de redresare şi rezilienţă şi diverse măsuri de politică industrială; pentru România acest rol îl joacă PNRR, resursele din Cadrul Financiar Multianual –cumulat cca 80 miliarde euro şi posibile politici industriale. Şi în SUA au fost adoptate măsuri clare de politică industrială. Asemenea măsuri, peste Ocean şi în UE, privesc şi considerente de ordin strategic, geopolitic.

România are un avantaj comparativ faţă de multe din statele din UE: are resurse de energie şi pământ bun pentru agricultură. Noi nu am ştiut să valorificăm aceste resurse cum trebuie. Dar nu este târziu.

În anii ce vin, accesul la energie, materii prime de bază, alimente de bază, vor fi priorităţi strategice pentru guverne; schimbările climatice impun aşa ceva, ca şi intrarea într-un nou război rece, disputele geopolitice. Şocurile de ofertă vor persista şi vor influenţa dinamica inflaţiei.

Se poate aprecia că de foarte mult timp băncile centrale nu au mai avut de înfruntat provocări atât de mari. Vremurile sunt de mare vitregie. Şi nu este corect să fie blamate pentru o inflaţie ce are cauza principală pe latura ofertei.

PS. A cere băncilor centrale să se ocupe de inechităţi sociale ca preocupare constantă este prea mult. Dar schimbările climatice intră în atenţia băncilor centrale în mod firesc. Schimbările climatice creează riscuri sistemice, ce afectează mediul de afaceri, sistemul financiar.

Se încarcă comentariile...

Se încarcă comentariile...