La ce e bun ratingul României?

0De „ştampila” pusă de o agenţie de evaluare a riscului depind dobânda la care se împrumută statul pe pieţele externe şi interesul investitorilor străini. Economiştii spun că ratingul actual al României – non-investment – este excesiv şi nu se aşteaptă la o îmbunătăţire mai devreme de sfârşitul anului 2010.

Din cele trei mari agenţii de rating, doar Moody's mai acordă României calificativ cu recomandare de investiţii, după ce Fitch şi Standard & Poor's (S&P) l-au retrogradat la un nivel speculativ (junk). Dar cât de important este acest rating şi mai ales, cât contează acesta în economia reală? Am fi tentaţi să credem că investitorii străini pot afla şi singuri situaţia economică a unui stat, înainte de a-şi plasa investiţiile acolo.

Mai citeşte şi:

Finalizarea bugetului ridică ratingul României

Mai ales că înainte de criza economică cele trei mari agenţii de rating au greşit grav dând calificative de stabilitate unor ţări care s-au dovedit cu risc major. Însă criza e spre sfârşitul ei, iar gafele agenţiilor de rating au fost uitate. Mediul investiţional se ghidează în continuare după acele litere (BB, AA, BB+ etc.) date de agenţiile de rating. În economia reală aceste ratinguri au efecte imediate. Concret, imediat ce o ţară primeşte un rating pozitiv, împrumuturile acelui stat pe pieţele internaţionale se vor face la dobânzi mai mici. Dacă ratingul scade, dobânzile cresc aproape în mod automat.

România e stabilă

Din cele trei agenţii de rating, doar Moody's ne-a acordat calificativul stabil (BB+). Potrivit preşedintelui Asociaţiei Române a Băncilor (ARB), Radu Graţian Gheţea, un rating de ţară mai favorabil ar permite băncilor să acceseze fonduri de pe piaţa internaţională la costuri mai rezonabile, ceea ce ar putea conduce la scăderea costurilor finanţărilor noi în valută acordate companiilor şi populaţiei.

Laurian Lungu, managing partner la Macroanalitica, spune că ratingul de ţară arată, în principal, bonitatea statului. „Calificativul de ţară reprezintă evaluarea unei probabilităţi ca România să nu-şi poată îndeplini obligaţia de rambursare a împrumuturilor externe contractate", precizează Lungu.

Calificative subiective

O parte din analişti este de părere că aceste ratinguri au o mare doză de subiectivism. Gheţea spune că este foarte important ca atribuirea calificativului să se facă pe baza datelor corecte, astfel încât ratingul să reflecte situaţia reală a ţării respective.

„În 2008, două agenţii au retrogradat România sub categoria ce recomandă o ţară pentru investiţii şi consider că depunctarea a fost una dură, ţara noastră fiind atunci singurul stat din UE cu un astfel de statut", arată şeful ARB.

La rândul său, reprezentantul Macroanalitica spune că ratingurile nu reflectă întotdeauna situaţia existentă. „Pentru România, cred că ratingul de non-investment este excesiv. Aceasta, atât în relaţie cu situaţia macroeconomică internă cât şi raportat la situaţia altor ţări", spune Laurian Lungu. Faptul că o altă mare agenţie (Moody's) a păstrat România în categoria investment grade subliniază subiectivismul existent pe această piaţă.

În acest moment, autorităţile, bancherii, dar şi mediul de afaceri pândesc momentul unei creşteri a calificativului de ţară. Analiştii spun că îmbunătăţirea perspectivei este primul pas. „Consider că presiunile ce planau asupra ratingului de ţară s-au atenuat în ultima perioadă, prin continuarea reformelor agreate cu FMI, prin îmbunătăţirea percepţiilor privind evoluţia economiei româneşti pentru acest an şi a condiţiilor de accesare a finanţărilor externe.

Toate acestea ar putea permite o îmbunătăţire a ratingului de ţară la finele acestui an sau în 2011", este de părere preşedintele ARB. Reprezentantul Macroanalitica spune că mai devreme de anul viitor nu se va produce o modificare a ratingului. „Aceasta va depinde, în mare măsură, de redresarea balanţei fiscale şi de sustenabilitatea politicii fiscale pe termen mediu şi lung", arată Lungu.

Potenţialul de creştere economică al României este, în opinia şefului ARB, de peste 5%.

„Atingerea acestui potenţial depinde de recâştigarea încrederii investitorilor străini, de continuarea reformelor agreate cu FMI şi de o politică fiscală adecvată, care să nu exercite o presiune mare pe contribuabili, dar care să reducă deficitul bugetar", declară Gheţea. Aceleaşi condiţii se aplică şi în cazul creşterii ratingului de ţară. La acestea se adaugă stabilitatea politică, a cursului de schimb şi a dobânzilor, nivelul scăzut al inflaţiei şi o datorie publică redusă.

Investitorii, cu ochii pe rating

Teoretic, există o legătură între nivelul Investiţiilor Străine Directe (ISD) din România şi nivelul calificativului. „Anumiţi investitori au limite în a plasa capital în ţări care nu sunt în categoria «investment grade». Practic, însă, este dificil de evaluat impactul perspectivei de rating asupra ISD", spune Lungu. Şeful ARB arată însă că înainte de a lua o decizie cu privire la posibilitatea de investire sau extindere a business-ului într-o ţară, investitorii analizează ratingul.

„Având în vedere calificativul acordat României de Fitch şi de S&P în 2008 - cel mai înalt nivel din clasa speculativă - consider că acesta a avut un impact negativ asupra valorii ISD în 2009, la care s-au adăugat şi efectele crizei financiare", spune Gheţea.

Oficialul arată că ISD s-au cifrat, în primele 11 luni din 2

009, la 3,8 miliarde de euro, faţă de 8,6 miliarde de euro în perioada similară din 2008. În privinţa nivelului de rating pe care România l-ar putea atinge pe termen scurt, Laurian Lungu spune că „probabil că una-două trepte peste categoria investment grade ar reflecta mai bine situaţia şi perspectivele macro ale României".

"Presiunile ce planau asupra ratingului de ţară s-au atenuat în ultima perioadă."

Radu Gheţea

Preşedinte ARB

" Ratingul României a avut un impact negativ asupra valorii investiţiilor străine directe în 2009."

Radu Gheţea

Preşedinte ARB

" Unii investitori au limite în a plasa capital în ţări care nu sunt în categoria «investment grade» "

Laurian Lungu

Managing partner Macroanalitica

Investiţii străine modeste şi în 2010

Potrivit şefului Direcţiei de Investiţii străine din CRPCIS (fosta ARIS), Sorin Vasilescu, România a înregistrat anul trecut o diminuare a influxului de capital străin de 54,4%, dar a reuşit „performanţa" unei scăderi mai puţin dramatice decât în cazul unora dintre principalii săi competitori din regiune, precum Cehia sau Ungaria.

„Începând cu ianuarie 2009, ARIS monitorizează 22 de proiecte de investiţii în faza de intenţie, în valoare de 1,5 miliarde de euro", spune Vasilescu. Acesta estimează un nivel al ISD, pentru 2010, de 5 miliarde de euro, faţă de 4 miliarde de euro în 2009.

Când Grecia strănută Wall-Street-ul se îmbolnăveşte de gripă

Dacă la prima vedere pare greu de făcut o paralelă între bătrânele englezoiace şi producţia de lapte, Charles Darwin a demonstrat în secolul al XIX-lea că există o relaţie directă. Obicieul bătrânelor doamne de a creşte pisici, duşmani ai şobolanilor, favorizează înmulţirea bondarilor care nu mai sunt mâncaţi de aceste rozătoare. Bondarii ajută la polenizarea trifoiului, de unde rezultă o cantitate mai mare de hrană pentru vaci şi implicit mai mult lapte.

În mod asemănător, este greu de imaginat că retrogradarea ratingurilor suverane ale unui un mic stat, precum Grecia, al cărui PIB nu reprezintă decât 2,5% din totalul UE, poate provoca o scădere a Bursei din New York. Gradul mare de a îndatorare al guvernului elen, 112% din PIB, uriaşul deficit bugetar (12,7% din PIB) şi nevoia de finanţare în continuare a cheltuielilor publice, disproporţionate faţă de venituri, a fost piesa care a declanşat efectul de domino în toată zona euro, amplificânu-se până când a ajuns să fie resimţită pe Wall Street şi la Tokio.

Euro a ajuns la minimul ultimelor nouă luni în raport cu dolarul, iar acţiunile au intrat pe un trend puternic depreciativ. Problemele actuale ale zonei euro provin de la momentul adoptării monedei unice de către Grecia, în 2001. De atunci, guvernul elen nu a luat măsuri de limitare a deficitelor în perioadele de creştere economică, supradimensionând în schimb aparatul bugetar, chiar dacă ineficienţa colectării impozitelor şi taxelor reducea veniturile.

Mulţi ani, investitorii nu s-au arătat îngrijoraţi de precaritatea finanţelor greceşti, dar când statistica oficială a corectat, în luna octombrie 2009, estimarea deficitului bugetar la 13%, de la 3,7%, mulţi dintre investitori au început să se îndoiască de bonitatea statului elen.

Costurile mari amână ieşirea din recesiune

Oficialii greci încearcă să readucă sub control finanţele statului, prin măsuri de îngheţare a salariilor şi majorarea accizelor pentru carburanţi. UE s-a arătat de acord cu programul de măsuri adoptate de Atena, dar acestea au revoltat populaţia.

Vameşii şi angajaţii din administraţia financiară au blocat săptămâna trecută, timp de două zile, activitatea de import şi au ameninţat cu greve dacă se vor reduce cheltuielile publice. Frământările sociale pot duce la noi reduceri de rating, existând riscul ca obligaţiunile emise de guvernul elen să nu mai fie acceptate de către Banca Central Europeană drept depozite colaterale.

Preşedintele BCE, Jean-Claude Trichet, a încercat să elimine îndoielile privind evoluţia din Grecia, dar a recunoscut că deficitele exagerate sunt o serioasă problemă pentru zona euro, punându-i pe investitori în gardă.

Cu toate aceste asigurări, politicienii europeni şi investitorii globali sunt deosebit de îngrijoraţi cu privire la sănătatea economiilor europene înglodate în datorii, incluzând şi Spania, Portugalia şi Irlanda.

Prin urmare, investitorii solicită dobânzi tot mai mari pentru a împrumuta aceste ţări, iar asigurarea împotriva riscului de intrare în incapacitate de plată a atins săptămâna trecută noi valori-record.

Criza obligaţiunilor de stat

Îngrijorările privind nevoile de finanţare ale Greciei, Portugaliei şi Spaniei s-au amplificat în ultima săptămână, mulţi analişti şi investitori anticipând creşterea turbulenţelor de pe pieţele financiare în zilele următoare.

Acţiunile băncilor şi fondurilor de investiţii cu expunere mare pe aceste ţări se depreciază rapid.

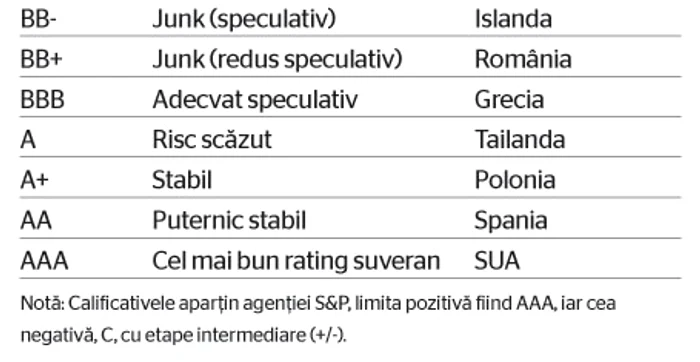

Calificativele de ţară

Se încarcă comentariile...

Se încarcă comentariile...