FOTO Cum arată primele bonuri fiscale emise pentru bacşiş

0Mai multe localuri din ţară au început deja fiscalizarea bacşişului, emiţând bonuri fiscale separate pentru sumele primite drept recompensă de la clienţi. Pe Facebook au apărut imagini cu „primul bon fiscal pentru bacşiş“, emis de un club de bowling dintr-un centru comercial din Capitală, dar şi cu bonuri fiscale emise în acest weekend pe litoral pentru sumele lăsate de clienţi ospătarilor de la terase.

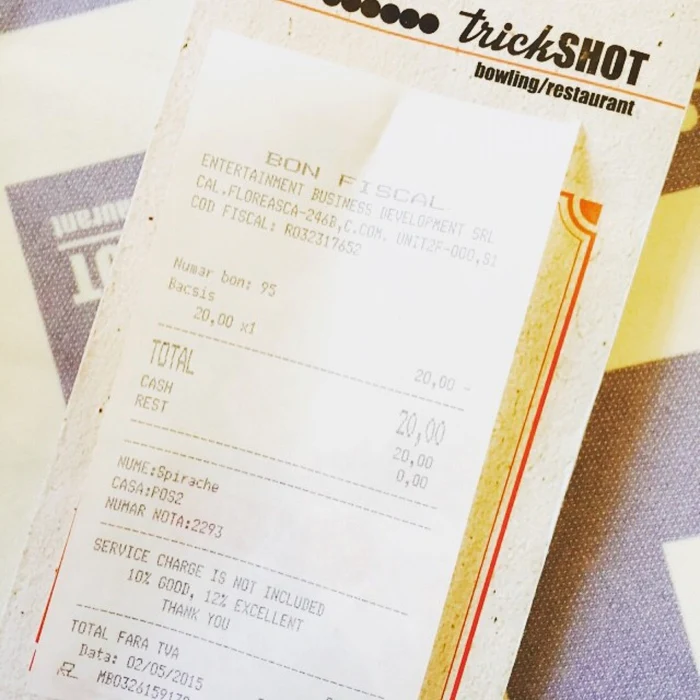

Pe bonul fiscal emis sâmbătă de clubul trickSHOT din Mall Promenada din zona Floreasca apare înscrisă suma de 20 de lei, fără TVA, pentru bacşiş.

Bon fiscal emis pentru bacşiş

Şi o terasă din staţiunea Mamaia a început să emită în acest weekend bonuri fiscale pentru bacşişurile lăsate de clienţi. Ospătarul terasei a primit un bacşiş de 19,5 lei, astfel că a emis bon fiscal pentru această sumă, nepurtătoare de TVA.

Şi un local din Vama Veche a început emiterea bonurilor pentru bacşişul primit de ospătari, potrivit unei fotografii postate pe Facebook de artistul constanţean Chris Oliver. „M-am şi speriat, alerga ospătarul după mine să-mi dea bon la bacşis“, a scris Chris Oliver pe pagina sa de Facebook.

Ordonanţa privind impozitarea bacşişului şi situaţiile în care Fiscul poate amenda firmele care nu o respectă a fost publicată în Monitorul Oficial la 28 aprilie.

Actulul normativ vine să reglementeze noţiunea fiscală de bacşiş şi reintroduce registrul de înregistrare a sumelor personale ale salariaţilor, după ce acesta a mai fost în vigoare şi în perioada 2007-2008.

„Prin bacşis se înţelege orice sumă de bani oferită în mod voluntar de client, în plus faţă de contravaloarea bunurilor livrate sau a serviciilor prestate de către operatorii economici, precum şi restul dat de vânzător clientului şi nepreluat de acesta în mod voluntar“, se arată în ordonanţa de urgenţă.

Bacşişul nu poate fi asimilat unei livrări de bunuri sau unei prestări de servicii, acest lucru înseamnând că nu intră în sfera TVA.

Este interzis operatorilor economici să condiţioneze, sub orice formă, livrarea de bunuri sau prestarea de servicii de acordarea bacşişului.

Suma aferentă bacşişului se justifică prin datele înscrise în documentele emise cu aparate de marcat electronice fiscale şi se evidenţiază pe un bon fiscal distinct.

FOTO Chris Oliver

De asemenea, operatorii economici utilizatori stabilesc printr-un regulament de ordine interioară dacă veniturile provenite din încasarea bacşişului rămân la dispoziţia lor sau constituie o sursă de alte venituri care se distribuie salariaţilor.

Potrivit unui comunicat al Benţa Consult, aici ar trebui şi o modificare în Codul Fiscal, în care să se precizeze foarte clar că nu sunt venituri de natură salarială, pentru că există deja prevederi, cum ar fi cele de la articolul 55 din Codul Fiscal, care spune că toate sumele încasate ca şi consecinţă a contractului de muncă sunt venituri de natură salarială. Astfel, acestea ar fi purtătoare de contribuţii sociale şi de sănătate.

Registrul de bani personali

Ordonanţa mai precizează şi că regulamentul privind împărţirea banilor din bacşiş se păstrează la locul de instalare a aparatului de marcat electronic fiscal în vederea prezentării acestuia organelor de control. Sumele provenite din încasarea bacşişului se înregistrează în contabilitate la alte venituri, iar sumele distribuite salariaţilor se înregistrează pe seama cheltuielilor, potrivit reglementărilor contabile aplicabile.

De asemenea, se reintroduce registrul în care trebuie declarate sumele deţinute de angajaţi la intrarea în programul de lucru, pentru operatorii caselor de marcat fiscale respectiv pentru personalul conex.

La solicitarea organelor de control, atunci când se află în incinta unităţii de vânzare a bunurilor sau de prestare a serviciilor în care îşi desfăşoară activitatea şi în timpul programului de lucru, angajaţii operatorului economic sunt obligaţi să prezinte sumele de bani aflate asupra lor.

Cum se sancţionează abaterile

Suspendarea activităţii operatorului economic nu se mai realizează de la prima constatare a încălcării legislaţiei pentru casele de marcat fiscale, ci de la a doua abatere constatată într-o perioadă de 24 luni, în anumite situaţii.

În cazul suspendării activităţii, aceasta încetează de drept în termen de 24 ore de la dovada plăţii dacă se achită o sumă de 10 x amenda aplicată.

În fine, proiectul menţionează amenzi foarte mari.

1. Avertisment în situaţia în care diferenţa constatată între sumele înscrise în documentele justificative emise de/pentru operatorul economic pentru operaţiunile desfăşurate la unitatea de vânzare a bunurilor sau de prestare a serviciilor şi sumele de bani efectiv existente în orice loc din incinta/incintele în care se desfăşoară activitatea, inclusiv sumele aflate asupra personalului şi cele încasate prin utilizarea cardurilor de credit/debit sau a substitutelor de numerar, este de până la 300 lei inclusiv, dar nu mai mult de 3% inclusiv, din valoarea totală a bunurilor livrate sau a serviciilor prestate, înregistrată de aparatul de marcat electronic fiscal şi/sau în registrul special la data şi ora efectuării controlului;

2. Amendă de 3.500 lei, în situaţia în care diferenţa constatată între sumele înscrise în documentele justificative emise de/pentru operatorul economic pentru operaţiunile desfăşurate la unitatea de vânzare a bunurilor sau de prestare a serviciilor şi sumele de bani efectiv existente în orice loc din incinta/incintele în care se desfăşoară activitatea, inclusiv sumele aflate asupra personalului şi cele încasate prin utilizarea cardurilor de credit/debit sau a substitutelor de numerar, este de până la 300 lei inclusiv, dar mai mare de 3% din valoarea totală a bunurilor livrate sau a serviciilor prestate, înregistrată de aparatul de marcat electronic fiscal şi/sau în registrul special la data şi ora efectuării controlului;

3. Amendă de 12.500 lei, în situaţia în care diferenţa constatată între sumele înscrise în documentele justificative emise de/pentru operatorul economic pentru operaţiunile desfăşurate la unitatea de vânzare a bunurilor sau de prestare a serviciilor şi sumele de bani efectiv existente în orice loc din incinta/incintele în care se desfăşoară activitatea, inclusiv sumele aflate asupra personalului şi cele încasate prin utilizarea cardurilor de credit/debit sau a substitutelor de numerar, este cuprinsă între 300 lei şi 1.000 lei inclusiv, dar mai mică de 3% inclusiv, din valoarea totală a bunurilor livrate sau a serviciilor prestate, înregistrată de aparatul de marcat electronic fiscal şi/sau în registrul special la data şi ora efectuării controlului;

4. Amendă de 17.500 lei, în situaţia în care diferenţa constatată între sumele înscrise în documentele justificative emise de/pentru operatorul economic pentru operaţiunile desfăşurate la unitatea de vânzare a bunurilor sau de prestare a serviciilor şi sumele de bani efectiv existente în orice loc din incinta/incintele în care se desfăşoară activitatea, inclusiv sumele aflate asupra personalului şi cele încasate prin utilizarea cardurilor de credit/debit sau a substitutelor de numerar, este cuprinsă între 300 lei şi 1.000 lei inclusiv, dar mai mare de 3 % din valoarea totală a bunurilor livrate sau a serviciilor prestate, înregistrată de aparatul de marcat electronic fiscal şi/sau în registrul special la data şi ora efectuării controlului ori la sfârşitul zilei, dacă fapta a fost săvârşită anterior datei controlului;

5. Amendă de 22.500 lei, în situaţia în care diferenţa constatată între sumele înscrise în documentele justificative emise de/pentru operatorul economic pentru operaţiunile desfăşurate la unitatea de vânzare a bunurilor sau de prestare a serviciilor şi sumele de bani efectiv existente în orice loc din incinta/incintele în care se desfăşoară activitatea, inclusiv sumele aflate asupra personalului şi cele încasate prin utilizarea cardurilor de credit/debit sau a substitutelor de numerar, este mai mare de 1.000 lei dar mai mică de 3 % inclusiv, din valoarea totală a bunurilor livrate sau a serviciilor prestate, înregistrată de aparatul de marcat electronic fiscal şi/sau în registrul special la data şi ora efectuării controlului;

6. Amendă de 27.500 lei, în situaţia în care diferenţa constatată între sumele înscrise în documentele justificative emise de/pentru operatorul economic pentru operaţiunile desfăşurate la unitatea devânzare a bunurilor sau de prestare a serviciilor şi sumele de bani efectiv existente în orice loc din incinta/incintele în care se desfăşoară activitatea, inclusiv sumele aflate asupra personalului şi cele încasate prin utilizarea cardurilor de credit/debit sau a substitutelor de numerar, este mai mare de 1.000 lei şi mai mare de 3%, din valoarea totală a bunurilor livrate sau a serviciilor prestate, înregistrată de aparatul de marcat electronic fiscal şi/sau în registrul special la data şi ora efectuării controlului.

Se încarcă comentariile...

Se încarcă comentariile...