Când îndatorarea devine supra-îndatorare?

0

Este de gândit văzând implicaţii ale crizei financiare internaţionale adânci din ultimii ani că este bine ca o ţară, o firmă, o gospodărie să trăiască cât mai puţin pe datorie. Ultimele două decenii sunt caracterizate de creşterea datoriilor publice şi private în numeroase ţări din lumea dezvoltată, o situaţie în mod dramatic accentuată de criză.

Acum, pentru multe dintre aceste tari politica economica este dominata de nevoia de corectare a unor datorii tot mai greu de finantat si refinantat; in sectorul public proeminenta este chestiunea fiscala, care a intrat larg si in sfera politicii monetare. Si intermediarii financiari (bancile), care ar trebui sa ofere finantare, au propriile dificultati de capitalizare.

Insa istoria economica a lumii inseamna si credit, adica indatorare –pe diferite intervale de timp. Tari ca si companii, gospodarii cauta sa isi suplimenteze resurse proprii cu altele atrase, fie pentru a a se dezvolta, fie pentru a trece peste perioade dificile --cand se confrunta cu socuri percepute ca fiind temporare. A exclude completamente indatorarea din viata economica este un non-sens (sa ne gandim, intre altele, ca pe termen scurt firmele au nevoie de finantarea capitalului circulant, care inseamna si ea o forma de indatorare). Integrarea financiara internationala a marit importanta indatorarii externe, care priveste atat sector public cat si firme private, gospodarii. Este adevarat ca finantarea se poate face si prin piata de capital, prin emitere de actiuni. Dar Europa depinde foarte mult de finantarea bancara. Si fapt este ca stocul de indatorare publica si privata este fara precedent pentru lumea occidentala in ultimele patru decenii. Acest stoc a devenit o povara mare.

Se pune, deci, o intrebare capitala: cand o datorie se reveleaza a fi excesiva, o supra-indatorare?

Discutia poate fi raportata la circumstante exceptionale, precum criza financiara de acum, o criza de balanta de plati de tip traditional, sau relatia intre indatorare si cresterea economica. Carmen Reinhart si Kenneth Rogoff au starnit o controversa cu un studiu care indica un prag de 90% din PIB de la care indatorarea ar deveni, mai mult sau mai putin, un handicap pentru cresterea economica in tari dezvoltate (2010). Cei care au criticat analiza lor au identificat inconsistente privind datele (vezi Th.Herndon, M. Ash, R.Pollin, 2013), dar un mesaj central ramane – ca de la un punct, fie acesta variabil in functie de circumstante, volumul datoriilor devine un handicap pentru cresterea economica. Si fara crestere economica este aproape imposibil de asigurat finantarea/refinantarea unei datorii pe termen lung. Daca ne referim la conditiile prezente, de criza, problema, in esenta, ar fi care este aria de indatorare periculoasa pentru tari si anume. Mai mult, daca politici reflationiste pot ameliora situatia pe termen scurt si termen lung. In zona euro lucrurile sunt mai complicate intrucat constructia ei institutionala este defectuoasa, ceea ce face ca datorii “interne” (in interiorul uniunii monetare) sa apara drept crize de balanta de plati. Este si motivul pentru care se incearca formarea unei uniuni bancare, care sa completeze dimensiunea monetara cu una fiscala.

Evidenta empirica arata o diversitate mare de situatii, in sensul variabilitatii poate surprinzatoare a gradului de indatorare externa care a provocat o insolventa --daca acceptam starea de insolventa ca cel mai elocvent indicator pentru supra-indatorare, ceea ce nu este intotdeauna clar. De exemplu, Ecuador a refuzat in 2008 sa plateasca, desi putea, si a fost considerata ca fiind in incapacitate de plata. Sunt tari care au intrat in incapacitate de plata avand datoria publica sub 40-50% din PIB, drept fiind ca ele se afla in lumea subdezvoltata, sau in dezvoltare. Turcia a cunoscut mai multe episoade de criza de balanta de plati si insolventa, desi datoria sa publica nu era mare (datoria privata fiind insa considerabila).

Criza financiară actuală arată că şi ţări dezvoltate pot ajunge în insolvenţă (Islanda, Irlanda,etc), din cauza, în principal, a extravaganţelor industriei bancare (financiare), a îndatorării private.

Grecia este notorie pentru indatorarea publica. Este o lectie si a acestei crize (criza din Asia de Sud est din 1997-1998 o aratase din plin) ca, la nivelul unei tari, importa atat indatorarea publica cat si cea privata, mai ales cea pe plan extern.

Se pot enunta teze privind judecarea periculozitatii unui grad de indatorare:

- la datorii comparabile, tarile dezvoltate sunt favorizate fata de cele mai putin dezvoltate;

- structura economica poate ajuta sau nu o economie sa isi suporte indatorarea; este bine ca productia si investitiile sa fie orientate cat mai mult spre zona de bunuri si servicii exportabile si/sau care pot inlocui importuri (tradeables);

- este avantajos sa beneficiezi de o moneda de rezerva. SUA, Marea Britanie, Japonia au un avantaj considerabil din acest punct de vedere (desi emisiunea de moneda nu este lipsita de riscuri. Zona euro poate fi introdusa in aceasta categorie, dar ea arata cat de inselatoare poate fi miza pe o moneda de rezerva in evaluarea gradului de libertate pentru indatorare

- momentul istoric poate face o diferenta esentiala intre marimi apropiate ale datoriei. De pilda, SUA aveau dupa Al Doilea Razboi Mondial (WW2) o datorie publica totala de peste 110% din PIB (deci sensibil peste pragul sugerat de Reinhart si Rogoff), dar erau superputerea economica incontestabila a lumii, cand se manifesta o foame de dolari si ponderea covarsitoare a datoriei erau detinuta de rezidenti. Aceasta datorie s-a diminuat catre 40% din PIB in urmatoarele decenii si numai din anii 70 a luat-o din nou in sus ajungand din nou la peste 100% din PIB in 2014. Dar in timp ce dupa WW2 SUA erau o natiune creditoare, acum ea isi finanteaza deficitele externe (bugetare) cu atragere de resurse. SUA raman totusi locul de refugiu preferat in vremuri de restriste.

- contextul global intra in discutie prin ascensiunea economica formidabila a Asiei, care schimba raporturi de competitivitate in lume;

- pentru tarile UE pactul de guvernanta prevede o limita/tinta de indatorare suverana de 60% din PIB. Din perspectiva pe termen lung pare a avea sens un asemenea obiectiv. Pe de alta parte, ca tinta, ea inseamna o povara teribila pentru tarile care au datorii mari si foarte mari. Este inimaginabil ca Grecia sa isi poata onora toate scadentele la datoria publica (peste 170% din PIB acum in pofida restructurarii/haircut ce a avut loc); sa ne gandim la surplusul bugetar primar pe care trebuie sa il realizeze an de an pentru o lunga perioada de timp pentru a se apropia de 60% din PIB. Si Italia, cu o datorie publica de peste 130% din PIB in 2013 ar avea de inregistrat surplusuri bugetare primare (inainte de plata serviciului datoriei) substantiale pentru a a se apropia de tinta de 60% din PIB potrivit calendarului impus de Bruxelles (in zona euro datoria publica medie era de peste 90% din PIB in 2013)

- In tarile din Europa centrala si Rasarit, situatia este mai complicata pentru Ungaria (cu o datorie publica de cca 80% din PIB). Polonia si Slovacia au datorii publice de peste 50% din PIB. Romania, cca 38% din PIB, este la mijloc intre tarile din aceasta regiune.

- euroizarea (dolarizarea) economiei conteaza si obliga la constituirea de tampoane (buffere) suplimentare;

- unde veniturile fiscale sunt mici (si cazul Romaniei, cu 27-28% din PIB cand medie in UE este peste 44%) si ponderea exporturilor in PIB este relativ mica, capacitatea de a face fata la socuri este limitata.

- demografia si distributia veniturilor intra si ele in tabloul de judecata. Dezechilibre demografice sunt o sursa de fragilitate economica. Venituri foarte inegale creeaza nu numai tensiuni sociale, dar afecteaza potentialul de crestere pe termen lung (vezi J. Ostry et.al, IMF, 2014; studii OCDE, etc care arata ca mesajul lui Thomas Piketty din “Capital in the Twenty First Century” nu este insolit)

- aglomerarea datoriilor pe terme scurt mareste sansele ca o criza de lichiditate sa devina una de insolventa. Romania si tarile baltice aveau datorii publice mici in 2008 (sub 20% din PIB) si, totusi, au fost amenintate de intrarea in incapacitate de plata. Sectorul privat se indatorase mult in anii de boom si multe din scadente erau pe termen apropiat. De aici a rezultat nevoia asistentei financiare externe, care sa previna un necaz foarte mare in sectorul financiar.

- trebuie avute in vedere “datorii ascunse” (hidden liabilities), ale guvernelor centrale si administratiilor locale; ele privesc adesea drepturi ale cetatenilor (incradrabile in ce numim stat social)

- dimensiunea unei economii conteaza, uneori in sens pozitiv, alteori in sens negativ. Diversificarea economiei conteaza si ea (economiile dependente de cateva produse sunt mai putin robuste)

- contextul international are importanta mare: restructurarea datoriilor excesive este bine sa se produca dupa reguli acceptate de creditori si debitori deopotriva (rolul FMI, al Clubului de la Londra, al Clubului de la Paris);

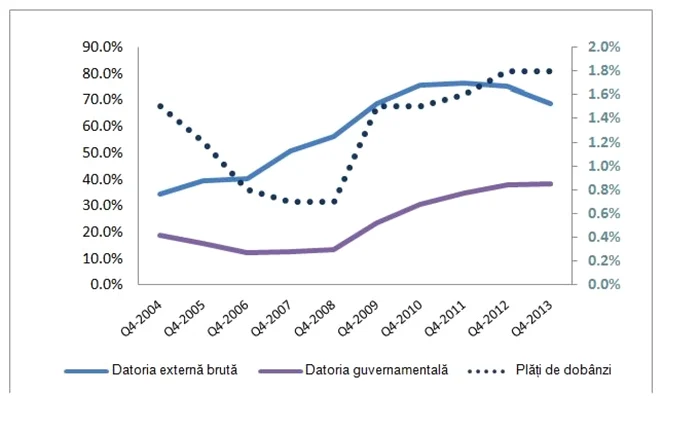

- perceptia pe pietele financiare poate ajuta, sau destabiliza. Romania a cunoscut o crestere puternica a datoriei sale publice (interne si externe) in anii de criza, de la sub 14% la cca 38% din PIB intre 2008-2014 (vezi graficul 1); stabilizarea la un nivel sub 40% din PIB s-a datorat efectelor corectarii marilor dezechilibre privind deficitul bugetar (de la 9% in 2009 la sub 2,5% in 2013) si a celui de cont curent (de la 12-13% intre 2007-2008 la 1,1% in 2013). Astfel, cheltuielile cu dobanzile in contul datoriei publice, desi au crescut brusc din 2009, s-au mentinut la sub 2% din PIB. Perceptia curenta mai buna se vede din dinamica politelor de asigurare (CDS) la datoria suverana a Romaniei (grafic 2). Dar, serviciul datoriei poate creste subit si drastic daca intervin socuri neprevazute la care reactia este inadecvata, sau daca se produc deraparaje majore in politica economica (in sensul cresterii serviciului datoriei). Graficul 1 arata si mersul indatorarii externe a Romaniei in anii de criza.

Elementele descrise mai sus au relevanta dincolo de paradigma imbratisata in analiza. Drept este ca un economist neoclasic (sau neo-austriac) pune mai mare accent pe magnitudinea indatorarii care ar afecta potentialul de crestere, in timp ce un keynesist da atentie problemelor de ajustare imperfecta pe piete si fenomenului de hysteresis (persistenta a somajului). Dar si unii si ceilalti au de ce sa fie ingrijorati daca ceea ce numim « debt-deflation » (povara in crestere a datoriei cand veniturile scad) se intampla. Iar in zona euro, acest fenomen nu este o aiureala –Banca Centrala Europeana este mai mult decat preocupata de posibila sa aparitie in tarile sudice (unde somajul este foarte mare). Fie o datorie foarte mare, daca “debt-deflation” are loc, corectii fiscale de amploare sunt foarte riscante.

The bottom line, cum spun englezii, adica ce conteaza in ultima instanta, este dinamica economiei care sa asigure putinta de a onora obligatii de plata. Daca o economie nu creste, sau are o perspectiva cenusie de a creste, onorarea obligatiilor de plata devina un calvar. Usor se poate intra intr-un cerc vicios in masura in care eforturi de a plati datorii implica reducerea de investitii, a altor bunuri publice. Cand spun investitii ma refer si la sectorul privat. Ceea ce pare o economisire absolut necesara pentru salvarea de insolventa poate lovi in potentialul de crestere economica. Si de aceea trebuie gandita cu grija strategia de finantare/refinantare a datoriei, se cuvine sa fie optimizat un program de ajustare a dezechilibrelor macroeconomice. Exista controverse intre economisti din acest punct de vedere, inclusiv in randurile celor care lucreaza pentru FMI, Banca Mondiala,, OCDE, Comsia Europeana, think tank-uri. Este de remarcat ca exista dubii privind posibilitatea reluarii cresterii economice cu rate de 2-3% in lumea dezvoltata. Un fel de “pesimism tehnologic”, teama fata de o stagnare economica de lunga durata (vezi Robert Gordon, 2012; Larry Summers, 2014 etc) si-au facut loc, in ciuda marilor progrese ale mijloacelor IT/digitalizare. Oricum, este do notat ca lumea industrializata (occidentala) este mult mai indatorata decat economii emergente din Asia si America Latina, ceea ce contrazice manualele de economie care spun ca capitalul ar trebui sa curga downhill, adica catre tarile mai putin dezvoltate (unde capitalul este presupus a fi mai rar). Dintr-o perspectiva incetosata a cresterii economice si a poverii datoriilor extragem temeiul pentru care unele voci rezonante sugereaza “taxa prin inflatie” (tax inflation) ca mijloc de iesire dintr-o infundatura in relatia indatorare-crestere economica. Si trecerea la o tintire a PIB-ului nominal (ca regim de politica monetara care sa inlocuiasca “tintirea inflatiei”), care ar urmari o rata a inflatiei superioara ratelor de dobanda la depozite, ar fi in logica taxarii prin inflatie. De altfel, reprimarea financiara practica de banci prin remnerare real negativa a depozitelor intra in acest registru.

Daca nu exista perspectiva de crestere economica, daca nu exista pistoane care sa fie puse la lucru, ceea ce pare o indatorare rezonabila se poate transforma intr-una excesiva. Mai sus mentionam contextul international. Romania depinde enorm de pietele europene din multe puncte de vedere (2/3 din fluxuri economice; sector financiar controlat de grupuri din UE. etc). In acelasi timp, desi avem o datorie publica totala relativ mica, socuri externe ne pot cauza neplaceri serioase. Intervine aici si indatorarea privata externa. Daca Europa (UE) nu va avea crestere economica relevanta ii va fi greu si economiei romanesti --chiar daca am absorbi, netto, peste 3% din PIB fonduri europene anual, am primi investitii FDI considerabile, economisirea interna ar creste in mod constat si am asimila noi tehnologii pe scara mai larga. Ne place sau nu, tesutul industrial/economic al Romaniei este miscat de decizii care, frecvent, nu se iau la noi acasa. Acestea fiind spuse, avem nevoie de o politica industriala, a stiintei si tehnologiei, de educarea oamenilor, de reforme in sectorul companiilor de stat care sa sprijine pistoanele interne de crestere economica.

CDS la 5 ani

PS. Acest articol poate fi vazut ca o urmare a textului „Indatorarea si creditarea bancara” aparut in ZF din 1 iulie 2014

Se încarcă comentariile...

Se încarcă comentariile...