Lanţurile de producţie şi corecţiile macroeconomice

0

Lanţurile de producţie globale (global supply/value chains), GVCs, întruchipează interdependenţe economice. Chiar dacă Marea Recesiune (criza financiară) a indus fragmentare şi reveniri la matcă (ex: dezintemerdiere/deleveraging), o încetinire a comerţului mondial, lanţuri lecrosfrontaliere în producţie şi financiare rămân puternice şi extinse.

În Uniunea Europeană aceste lanţuri exprimă logica de funcţionare a Pieţei Unice. România este prinsă în această logică atât în ceea ce priveşte structura de producţie cât şi operaţiunile financiare; să ne gândim, de pildă, la componente şi subcomponente industriale pe care furnizori din România le asigură pentru firmele străine, la finanţarea din exterior a unor activităţi de producţie internă.

Lanţurile (reţelele) crosfrontaliere sunt prezumate a asigura o alocare mai bună a resurselor. Dar cât de „contestabile” sunt pieţele („contestable markets”, cum spune William Baumol) când există diferenţe mari între firme, între ţări, este de văzut. În rândurile ce urmează este avută în vedere însă altă temă: impactul pe care integrarea în producţie şi financiară îl are asupra politicii economice la nivel statal şi, în acest context, asupra eficacităţii instrumentelor monetar (politică monetară) şi de curs de schimb când sunt necesare ajustări macroeconomice majore.

Cursul de schimb şi corecţiile macroeconomice

Când dezechlibre mari apar în balanţa de plăţi ca urmare a unor cauze fundamentale, care deci exprimă nu impactul unor intrări de capital masive şi persistente (ce ar induce aprecierea monedei locale nu datorită unor câştiguri de productivitate [i]), calea tradiţională de corecţie este deprecierea monedei locale şi, eventual, ajustare bugetară. Deprecierea ar trebui să stimuleze exporturi nete (exporturi minus importuri) şi, totodată, să compenseze, pe această cale, impactul comprimării cheltuielilor publice asupra producţiei naţionale - dacă se are în vedere un dezechilibru bugetar ce ar sta în largă măsură la originea dezechilibrului extern. Intervine în acest angrenaj jocul elasticităţilor: cât de senzitive sunt exporturi la un curs efectiv mai remuneratoriu în moneda locală; respectiv, cât de descurajate sunt importuri de deprecierea cursului de schimb efectiv real - real effective exchange rate/REER (curs ce ţine cont de distribuţia geografică a comerţului şi diferenţiale de inflaţie).

Unde producţia locală este competitivă, formată în bună parte din tradables (exportabile şi bunuri ce pot substitui importuri), elasticităţile pot fi semnificative. Aceste elasticităţi trebuie să depăşească cifra 1 pentru a se obţine export net crescut - este condiţia Marshall-Lerner. Elasticităţi mari ajută la evitarea „curbei J” (ce semnifică o scădere a exportului net înainte de a creşte) şi sunt premize să aibă loc corecţia macroeconomică dorită fără costuri excesive. Aici admitem că partenerii comerciali nu retaliază; altminteri, se intră într-un carusel al deprecierilor competitive cu pierderi mutuale (beggar your neighbor policies). Poate exista situaţia când exporturi şi importuri sunt rigide (lipsite de senzitivitate la mişcarea cursului), corecţii macroeconomice devenind anevoioase

Modelele ce examinează corecţii macroeconomice ce decurg din mişcări de curs de schimb efectiv real privesc, în mod tradiţional, economia, exporturile şi importurile în ansamblu. În fapt, sectoarele economice pot fi considerabil diferite în privinţa competitivităţii, a nivelurilor de productivitate. Numai dacă pieţele ar funcţiona extrem de flexibil, cu realocari constante şi rapide de resurse, sectoarele economice ar revela diferenţe mici de productivitate. Realitatea este însă alta şi, este de notat, lanţuri crosfrontaliere/GVCs contribuie la existenţa unor diferenţe intersectoriale importante. Există studii ce privesc modul în care funcţionează reţele (networks) de producţie în Europa, în lume şi care arată slăbiciuni ale modelelor unisectoriale. [ii]

Lanţurile crosfrontaliere şi elasticitatea exporturilor

Lanţurile crosfrontaliere au relevanţă din perspectiva unor corecţii macroeconomice. Astfel, prezenţa unor produse/servicii pe lanţuri de producţie internaţionale poate modifica interacţiunea între mişcarea cursului de schimb şi achimbări dorite în producţia de tradables. În ultimele decenii s-a observant o reducere a elasticităţii exporturilor la depreciere; de exemplu, o analiză care examinează experienţa a 46 de ţări şi folosind date OCDE-WTO (World Trade Organization), arată că faţă de intervalul 1996-2003, în perioada 2004-2012 elasticitatea exporturilor totale în raport cu REER s-a redus la aproape jumătate -- de la 1,3 la cca 0.6. [iii]

Este de admis o teză: cu cât exporturile unei economii conţin mai multe componente intermediare, cu atât mai neclar devine impactul unei deprecieri a cursului de schimb asupra exportului net. Astfel, dacă deprecierea se vede într-un câştig în moneda locală mai mare pentru exportatori, aceeaşi depreciere conduce la o creştere a costurilor bunurilor intermediare importate exprimate în moneda locală. Rezultă că pentru forţa de export a unei economii relevanţa este nu atât mărimea exportului, ci valoarea adăugată conţinută de exporturi; numai valoarea adăugată măsoară dinamica venitului naţional şi dă imaginea unor câştiguri de productivitate (alte condiţii fiind neschimbate). Poate sună straniu afirmaţia ce urmează: poate există o creştere a exportului total în cifre absolute şi ca pondere în PIB în condiţiile în care valoarea adăugată să fie constantă. Aceasta se întâmplă când are loc o creştere de importuri intermediare şi de export total concomitent cu o diminuare a valorii adăugate consumate din producţia strict locală.

Marea bătălie a dezvoltării pentru economii emergente, în condiţiile sumar descrise mai sus şi care are impact asupra capacităţii de a absorbi şocuri, este de a reuşi nu numai inserare în reţele de producţie, ci obţinerea de poziţii unde se produce valoare adăugată mai înaltă. Cele mai multe economii emergente sunt jucători pasivi din acest punct de vedere, firme internaţionale mari fiind agenţii ce structurează GVCs; aceste firme sunt prevalent din vestul european (Germania, Franţa, au economii ce dau tonul) şi nord-americane, dar apar tot mai mult companii asiatice - ceea ce ilustrează schimbări în balanţa de putere economică în lume. Să ne amintim cum a venit şi a plecat Nokia din România - exportul părea masiv, dar partea de valoare adăugată era foarte mică. În domeniul financiar, dezintermedierea intensă a unor grupuri bancare străine a condus la o scădere a creditării private interne de la cca 39% la cca 29% din PIB între 2009 şi 2016.

Lanţuri de producţie în zona euro

Integrarea în Uniunea Europeană este adâncă pe ambele componente -producţie şi servicii financiare (mişcări de capital). Logica Pieţei Unice joacă un rol major în acest sens. Aceasta se vede şi din comerţul pe care fiecate stat membru îl are cu celelalte state din UE; în cazul României este vorba de cca 70% din comerţul total. În zona euro lanţurile sunt puternice şi în virtutea funcţionării unei monede comune.

Pentru zona euro, efectele generate de GVCs sunt de pus în relaţie cu dinamici ale productivităţii. Sunt unele economii unde câştigurile de productivitate sunt mai scăzute şi care acumulează dezechilibre externe în timp în condiţiile unei politici monetare comune (one size fits all monetary policy). Ţările din „periferie” au revelat o depărtare tot mai accentuată a ratelor lor de schimb de echilibru (estimate) faţă de euro după introducerea monedei comune; adică, moneda comună a fost supraevaluată în cazul lor. Între aceste ţări, Grecia a fost cea mai îndepărtată urmată fiind de Portugalia, Spania, Italia (vezi şi Dadush şi Wyne, 2012; Papanikos, 2015; El-Shagi, Lindner şi Schweinitz) [iv]. Neexistând instrumente de ajustare prin devalorizare externă rezolvarea este căutată în devalorizări interne (prin controlul salariilor şi veniturilor, prin politici fiscale) -cum s-a întâmplat după izbucnirea crizei financiare. Clivajul dintre Nord şi Sud în zona euro exprimă diferenţe importante în funcţionarea efectivă a instituţiilor, a pieţelor, în structuri de producţie (tradables), diferenţiale de inflaţie [v] şi salariale, care se traduc în diferenţe de competitivitate majore. Şi nu este uşor să învingi lanţuri/reţele parcă încremenite (Paul Krugman vorbea de o „mezzogiornificare”' a unor regiuni din Uniune pornind de la tradiţii industriale şi structuri de producţie diferite [vi]). Această este o lecţie pentru economiile care doresc să adere la zona euro, care au nevoie de o masă critică de convergenţă prealabilă.

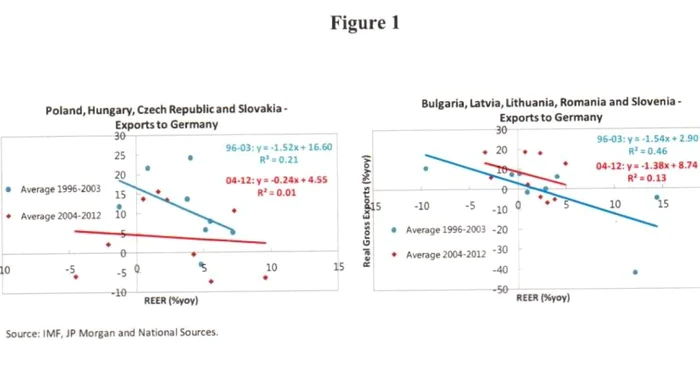

Există analize ce privesc economii din Europa centrală şi de Răsărit, care arată o scădere a răspunsului exportului net la o depreciere a cursului, mai ales unde integrarea în reţele/lanţuri este puternică - este cazul economiile grupului de la Vişegrad faţă de alte economii emergente europene - precum România, Slovenia, ţări baltice (Ahmed, Appendion şi Ruta, 2015). Figura 1 ilustrează aplatizarea funcţiei de răspuns a exportului la REER în două grupe de ţări în perioada 2004-2012 faţă de 1996-2003. Această deosebire de răspuns a exportului net la cursul de schimb efectiv real pare să fie legată de nivelul de dezvoltare economică, de inserarea în anumite reţele (networks) de producţie.

Ar fi o morală dublă aici: este esenţial că integrarea mai adâncă în lanţuri de producţie să se facă cât mai avantajos, în activităţi unde se produce valoare adăugată înaltă; compatibilitatea structurală este esenţială într-o zonă cu moneda unică ce nu are instrumente de împărţire a riscurilor, de amortizare a şocurile asimetrice. Este de notat totodată că regimurile de politică monetară şi de schimb mai flexibile au favorizat repornirea economiilor după 2009 (vezi şi analize FMI [vii])

Figura 1: Creşterea exportului (% annual) vs. evoluţia REER (% anual) pe pieţe din Germania în cele două grupe de ţări. Sursa: Ahmed, Appendina si Ruta (2015), p.21

Corecţii macroeconomice

Pentru o economie, corecţiile macro sunt mai uşoare dacă valoarea adăugată internă este mai mare, dacă lanţurile crosfrontaliere nu limitează drastic elasticităţi ale exporturilor şi importurilor şi, nu în cele din urmă, dacă avansuri de productivitate sunt sistematice. Este de menţionat aici nivelul veniturilor fiscale: cu cât acestea sunt mai mari, cu atât mai lesne poate fi operată o ajustare a bugetului public (notă bene: România are între cele mai mici venituri fiscale din UE - 26% din PIB în 20016, faţă de o medie de 40% în UE).

De ce depinde progresul pe scara valorii adăugate, care semnifică dezvoltare economică şi capacitate mai mare de a suporta corecţii macroeconomice? Unele conjecturi pot fi enunţate:

- Câştiguri de productivitate sistematice, care să permită schimbări în structura de producţie - pentru a nu fi prizonieri ai unor sortimente simple, cu valoare adăugată mică

- Gradul de educaţie şi skills-urile în economia autohtonă - sistemul educaţional

- Inserarea în lanţuri de producţie ce promovează utilizarea de tehnologii înalte

- Politici ce încurajează folosirea de forţă de muncă calificată superior

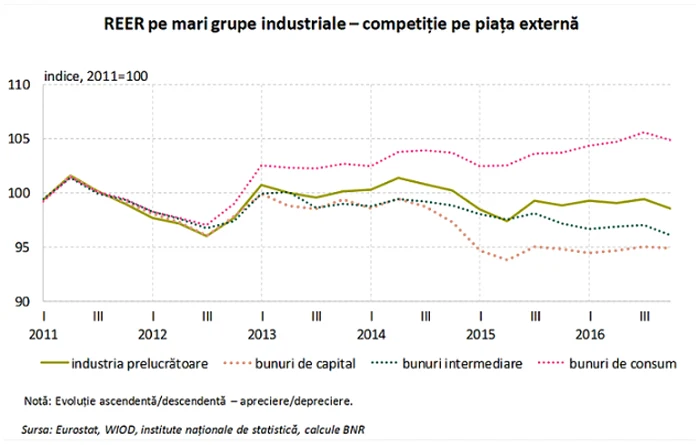

- Politici salariale adecvate. România se confruntă cu deficit de forţă de muncă în nu puţine domenii, ceea ce induce presiune de creştere a salariilor. Dar avem diferenţe între sectoare. Sunt domenii cu valoare adăugată mică, unde creşterea salariului minim poate elimina locuri de muncă (vezi figura 2; Raportul de Inflaţie, BNR, mai 2017, p. 23). Evoluţia REER în România arată tendinţe diferite în structura; industria bunurilor de consum a pierdut competitivitate prin preţ în anii recenţi, dar influenţa nu este vizibilă la nivel agregat fiind compensată de câştiguri la bunuri de capital. Tabloul devine mai eterogen pe măsură ce dezagregarea sectorială este mai mare. Dacă are loc realocare de forţa de muncă către sectoare mai productive este bine, dar nu este simplu

- Capacitate antreprenorială locală semnificativă

- Existenţa unor servicii exportabile (servicii IT, domeniul transporturilor la noi)

- Practicarea de măsuri de control al fluxurilor de capital care să nu permită aprecieri mari ale monedei locale, nejustificate în raport cu dinamica productivităţii. Bule speculative nu numai că aduc daune mari, dar pot denatura avantaje comparative şi preveni avantaje competitive. Este de menţionat aici „canalul financiar”, care poate da peste cap eforturi de a ţine sub control echilibrele macro, de a nu relaxa condiţiile monetare. [viii] Sunt necesare măsuri macroprudenţiale în acest scop şi responsabilitate din partea băncilor centrale mari, care emit monede de rezervă

Figura 2: REER pe mari grupe industriale – competitie pe piaţa externă

Concluzii

Întrebarea în acest text este dacă GVCs amputează relevanţa politicii monetare şi a celei de curs când sunt necesare corecţii macroeconomice. Dacă există integrare în lanţuri de producţie semnificative, instrumentul monetar şi cel de curs îşi pot vedea diminuate eficacitatea în măsură în care elasticitatea exportului net la mişcarea cursului de schimb este diminuată. Dar chiar şi când există rigidităţi, dacă o economie are o gamă variată de bunuri şi servicii pe care le produce -fie acestea văzute că simple componente, costurile locale pot oferi avantaje comparative/competitive. Relevanţa costurilor locale depinde de valoarea adăugată ce se realizează într-o economie. Iar avantaje competitive mai solide rezultă din capacitate de inovare, câştiguri de productivitate sistematice.

În economii emergente din Europa centrală şi de Răsărit există o dezbatere privind poziţionarea mai avantajoasă în lanţuri de producţie crosfrontaliere, cum să fie valorificată mai bine inserarea în asemenea lanţuri, cum să fie depăşite limite impuse de acestea. Această dezbatere este relevantă pentru România, care nu trebuie să se bizuie numai pe salarii mici în competiţia internaţională. Progresul industriei IT, porţiuni de excelenţă în unele domenii industriale arată posibilităţi. Pentru surmontarea decalajelor economice se cere productivitate mai înaltă, orientarea producţiei către tradables cu valoare adăugată mai înaltă, educaţie şi pregătire profesională superioară.

Politica monetară şi cea de curs, împreună cu eventuala ajustare bugetară (dacă este necesară), pot ajuta economia în momente de restrişte. În mod normal, ieşirea din încurcătură implică schimbări în producţie prin lucru mai bine făcut, valoare adăugată mai înaltă. Este nevoie de prezenţa unui capital străin mai atent faţă de nevoile economiei locale şi de un capital autohton care să fie interesat de dezvoltarea avantajelor competitive, de producţie cu valoare adăugată mai înaltă.

A intra în zona euro având poziţionare periferică în lanţuri de producţie (cum este cazul unor ţări din sudul zonei euro) şi câştiguri de productivitate insuficiente, cu slăbiciuni în protejarea echilibrelor macroeconomice, cu venituri fiscale mici, nu ar fi de bun augur pentru evitarea unor corecţii macroeconomice dureroase. De aceea sunt necesare politici economice înţelept articulate, de o strategie economică care să asigure o masă critică de convergenţă reală şi structurală cu zona euro

[i] Cum s-a întâmplat în Europa în anii premergători crizei financiare ce a erupt în 2008; şi leul românesc s-a apreciat atunci copios, până la 3,1 în raport cu euro.

[ii] N.Patel, Z. Wang, S.Wi, „Global value chains and effective exchange rates at the country-sector level”, BIS Working Papers, No.637, May 2017

[iii] A. Ahmed, M.Appendino, Mi.Ruta, „Depreciations without exports? Global value chains and the exchanbge rate elasticity of exports”, World Bank Policy Research Working paper 7390, 2015

[iv] Uri Dadush, Zahira Wyne: „Is the euro rescue succeeding?”, Voxeu, 20 April 2012; Gregory Papanikos, „The real exchange rate of euro and Greek economic growth rate”, The Journal of Economic Asymmetries, 12(2015); .El-Shagi, A.Lindner, and G.von Schweinitz, „Real effective exchange rate misalignment in the euro area”, manuscript

[v] Chiar dacă GVCs sunt văzută ca nivelând diferenţiale de inflaţie (vezi si R.Auer, A.Levtchenko and P.Sure, „International inflation spillovers through input linkages”, CEPR Discussion paper, 11906, 2017

[vi] Paul Krugman, „Geography and Trade”, Cambridge (MA), MIT Press, 1994

[vii] N.Belhocine, E.Crivelli, N.Geng, T.Scutaru, J. Wiegand, Z. Zhan, „Reassessing monetary and exchange rate regimes in emerging Europe”, IMF, presentation made in Bucharest, May 2016

[viii] Pentru distincţia între canalul comercial şi cel financiar în judecarea impactului cursului de schimb efectiv real a se vedea şui Hyuan Song Shin, „Monetary policy challenges posed by global liquidity”, BIS, May, 2017

Se încarcă comentariile...

Se încarcă comentariile...