România se ţine tare în faţa zonei euro

0Problemele statelor supraîndatorate scumpesc uşor prima de risc, dar investitorii în obligaţiuni suverane văd titlurile statului român mai sigure decât cele ale Irlandei, Portugaliei sau Ungariei. Înrăutăţirea situaţiei în zona euro a pus datoria României în avantaj faţă de cea a unor ţări cu economii mult mai avansate. Dar zarurile sunt departe de a fi aruncate.

Dacă România s-ar fi împrumutat vineri de pe pieţele internaţionale, dobânda unui credit pe cinci ani ar fi fost de minimum 5,5% pe an, la care se adaugă prima de emisiune. Dacă Ungaria ar fi căutat un credit similar, randamentul acestuia ar fi fost mai mare, respectiv de 5,8% pe an, fără prima de emisiune. În cazul Spaniei, un împrumut pe cinci ani contractat în ultima zi a săptămânii trecute ar fi presupus o dobândă de cel puţin 5%.

Dacă aceeaşi tranzacţie s-ar fi petrecut însă cu doar două zile mai devreme, costul creditului ar fi fost de cel puţin 5,8% pe an, adică mai scump decât în cazul României şi la acelaşi nivel cu cel al Ungariei. Pe pieţele internaţionale de capital conjunctura joacă un rol esenţial.

De aceea, înmulţirea veştilor proaste cu privire la datoriile unor state din zona euro a destabilizat tabloul randamentelor pe titlurile de stat. Şi tot ca urmare a acestei conjuncturi, România s-a văzut - pentru prima oară în ultimii ani - în avantaj în faţa Spaniei.

Negocieri pe primă

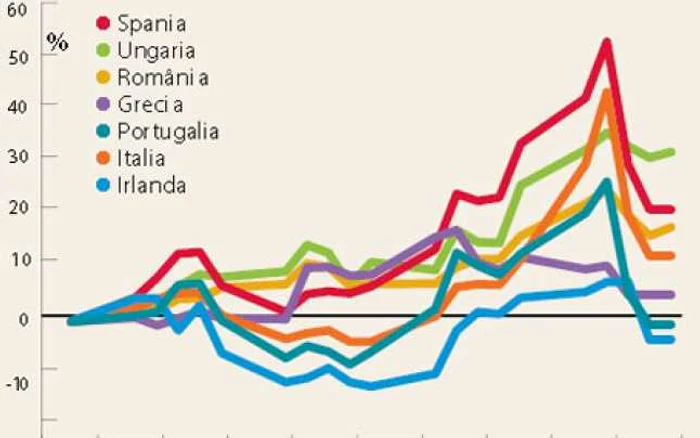

După o perioadă de relativă stabilitate a primei de risc în jurul unei valori medii de 250 de puncte de bază (ceea ce adaugă la costul final al dobânzii 2,5%), aceasta a sărit pragul de 300 de puncte spre sfârşitul lunii noiembrie. Cu toate acestea, România încă stă mai bine decât Ungaria, dar şi decât Portugalia sau Irlanda. Grecia, pe de altă parte, pare sărită din grafic, la o primă de risc-record, de 930 puncte de bază, respectiv 9,3%.

Ce înseamnă asta pentru România? În primul rând, că se poate împrumuta mai ieftin decât statele enumerate mai sus. O „necunoscută" suplimentară este şi prima de emisiune. Aceasta se negociază şi este percepută de investitori în funcţie de cât de activ este în piaţă statul care se împrumută.

Cu cât atragi mai des bani de pe piaţa externă, cu atât prima de emisiune este mai mică. Italia, de pildă, unul dintre cei mai activi jucători pe piaţa titlurilor de stat, negociază de pe alte poziţii prima de emisiune decât România, care - cu excepţia ultimului an şi jumătate - s-a împrumutat destul de rar de pe piaţa externă.

Acesta este şi unul dintre avantajele platformei Medium Term Notes (MTN), pe care Ministerul Finanţelor Publice planifica să o lanseze în octombrie, dar care a întârziat, astfel că primul împrumut nu mai poate fi atras în acest an. În acest caz, prima de emisiune se plăteşte o singură dată, la primul credit atras. Iar asta ieftineşte împrumutul.

Oportunitate discutabilă

În privinţa platformei MTN, analiştii financiar-bancari spun că trebuie aşteptată calmarea pieţelor, stârnite de problemele zonei euro.

„Dacă se menţine acest context, nu ar trebui să ieşim pe pieţele internaţionale, pentru că o vom face la un cost destul de mare. În plus, nu e de dorit fiindcă împrumuturile în euro sunt mai scumpe decât cele în lei, dacă socotim şi riscul valutar", crede economistul-şef al ING, Nicolaie Alexandru-Chidesciuc.

Acesta adaugă şi alte riscuri la împrumuturile de pe piaţa externă. „Dacă nu reuşim să atragem atât cât ne-am propus - din cauza randamentelor oferite - ne pierdem credibilitatea", arată Chidesciuc.

La rândul său, economistul-şef al BCR, Lucian Anghel, explică motivele pentru care România are, în acest moment, o primă de risc mai ieftină. „Tema principală este nivelul deficitului bugetar şi al datoriei publice. În aceste condiţii, noi avem o datorie publică mai mică, nişte rezerve internaţionale mari şi garanţia respectării reformelor asumate cu FMI", arată Anghel. Pe cale de consecinţă, un semnal pozitiv puternic pentru investitori ar trebui să vină din zona datoriei publice, respectiv din reducerea acesteia.

Dar perspectivele arată mai degrabă o adâncire a gradului de îndatorare. Potrivit ultimelor informaţii de la Ministerul Finanţelor Publice, datoria publică a României, la nivelul lunii octombrie, s-ar putea plasa sub pragul înregistrat în septembrie, adică în jur de 35,6% din PIB. Astfel încât, spre finalul anului, să se reuşească încadrarea aproape de ţinta fixată anterior de 36% din PIB.

Un alt semnal pozitiv ar putea să vină din partea bugetului de stat. Dar numai dacă legea trece până la finalul anului. Dar şansele ca acest lucru să se producă sunt minime, în condiţiile în care, cel mai probabil, Parlamentul va dezbate legea bugetului la 23 decembrie.

"Dacă nu reuşim să atragem atât cât ne‑am propus - din cauza randamentelor oferite - ne pierdem credibilitatea."

Nicolaie Alexandru-Chidesciuc

economist-şef ING

Se încarcă comentariile...

Se încarcă comentariile...