Cum au reuşit Dragnea, Vâlcov, Teodorovici şi ANRE, prin OUG114, să facă din România cea mai scumpă piaţă de gaze naturale din regiune

0

România este singura ţară din Uniunea Europeană care nu are un plan concret de a-şi mări substanţial producţia de gaze naturale. Nefiind conectată la alte pieţe regionale pentru a-şi diversifica sursele de alimentare, securitatea aprovizionării este neconsolidată.

Intervenţiile lui Liviu Dragnea, Darius Vâlcov şi Orlando Teodorovici, puse în aplicare de Dumitru Chiriţă, preşedintele numit de PSD în fruntea ANRE, au influenţat nefast formarea preţului la producţia de gaze naturale. Prevederile OUG114 au făcut ca România, din cea mai ieftină piaţă, să devină una dintre cele mai scumpe din regiune.

Reţeta guvernării PSD-ALDE în sectorul energetic a însemnat o combinaţie între declaraţii ridicole, schimbări impredictibile ale cadrului fiscal şi management deficitar orientat spre obiective politice, nu economice.

Tot acest amalgam de factori a pus o presiune nejustificată pe 35% din mixul de producţie al energiei electrice şi pe piaţa internă de gaze naturale. Pe fondul problemelor cu care se confruntă producţia de cărbune românească şi a blocării preţului, mai întâi, la toată producţia de gaze naturale şi, ulterior, numai pentru segmentul consumatorilor casnici, riscul unei tranziţii energetice smucite şi dezordonate creşte din ce în ce mai mult.

Lipsa investiţiilor din ultimii ani a avut un impact puternic în sectorul carbonifer care a ajuns să se sufoce sub presiunea evoluţiei preţului certificatelor de carbon. Efectele diminuării producţiei de cărbune vor începe să se transmită la cele două centrale de la Brazi şi Iernut care produc energie electrică pe bază de gaze naturale.

Pentru a asigura flexibilitatea sistemului energetic, cele două capacităţi de producţie vor începe să consume din ce în ce mai mult gaz natural. În condiţiile unei producţii interne de gaze în continuă scădere şi punând la socoteală că piaţa noastră de gaze nu este cuplată cu cele din regiune, limitările sectorului energetic încep să se resimtă puternic.

Pe de-o parte, în vârfuri mari de consum, devenim importatori de energie electrică şi, pe de altă parte, în absenţa unei supraproducţii de gaze naturale, preţurile devin rigide. Dacă punem la socoteală şi pierderile de sistem cauzate de infrastructura învechită, inadecvanţa sistemului energetic se răsfrânge direct în factura consumatorilor, în calitatea serviciilor oferite, iar piaţa devine inertă atunci când preţurile în regiune pentru gaze şi electricitate scad.

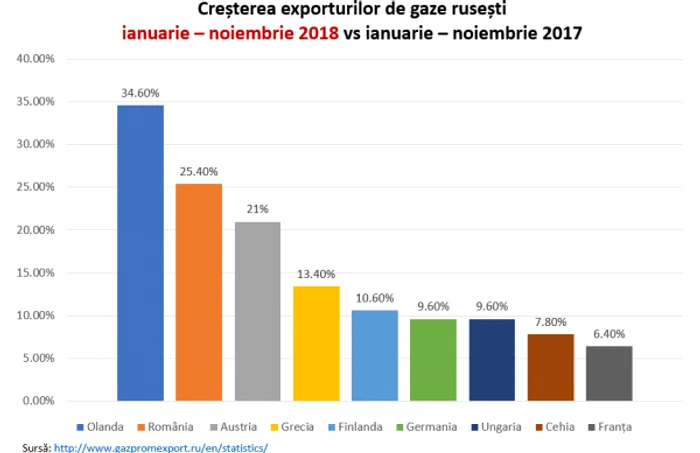

România, abonată la gazul rusesc: importurile au crescut cu 25% în 2018!

Blocarea preţurilor prin limitările de reglementare ale OUG114 izolează România pe piaţa energetică. Desele schimbări ale cadrului fiscal dedicat exploatării gazelor naturale din producţia internă, revenirea la o piaţă unde preţul este reglementat la ordin politic şi lipsa unei infrastructuri de transport care să diversifice sursele de aprovizionare fac din România o ţară izolată energetic, fără a avea acces la o abundenţă de gaz natural pentru a asigura lichiditatea pieţei.

În acest context în care oferta din producţia internă de gaze naturale se află pe o pantă descendentă iar concurenţa este obstrucţionată chiar de stat, semnalele de preţ sunt mult mai rigide decât într-o piaţă liberă şi flexibilă, unde există o gamă variată de surse de aprovizionare.

Realitatea este că, neputând să-şi acopere în integralitate nici măcar necesarul de consum al pieţei interne, darămite să creeze supraproducţie, România a ajuns în anul 2018 să importe gaz rusesc într-o cantitate mai mare cu 25% decât cea importată în 2017, cu consecinţe directe în factura consumatorilor!

Conform datelor oficiale puse la dispoziţie de Gazprom, România ar fi importat anul trecut aproape 1.5 miliarde de metri cubi de gaze naturale deşi ar putea să devină, cu producţia offshore din perimetrul Neptun Deep din Marea Neagră, independentă energetic pe zona de gaze naturale!

Cum a devenit România cea mai scumpă piaţă de gaze naturale din UE

Pe fondul unei diminuări a producţiei interne cu 6% în perioada octombrie – decembrie 2018 faţă de aceeaşi perioadă din anul 2017, obligaţia de înmagazinare pentru constituirea stocurilor minime obligatorii de gaze naturale pentru perioada iernii a generat, la rândul ei, o scădere considerabilă a cantităţii de gaze naturale disponibilă pentru comercializare. Este bine că înmagazinăm pentru a proteja securitatea aprovizionării în timpul iernii, dar nu este bine că nu încurajăm şi producţia!

Consecinţele? Creşterea cantităţii de gaze naturale din import şi alinierea preţului producţiei interne la cel comercializat de Gazprom, cel mai ridicat din regiune şi singura noastră sursă externă de aprovizionare.

Reglementarea administrativă a preţului producţiei, iniţial pentru toată piaţa de la 1 aprilie şi, ulterior doar pentru consumatorii casnici începând cu 1 mai, a coincis şi cu o cerere mare de gaze naturale din import.

În condiţiile în care politica Guvernului a fost să decapitalizeze Romgaz iar Dragnea, Vâlcov, Teodorovici şi Chiriţă au contribuit din plin în a bloca cea mai mare investiţie din Marea Neagră şi să distorsioneze piaţa de gaze naturale, incertitudinea generată de noile modificări fiscale şi de reglementare ale OUG114 a pus în pericol viabilitatea investiţiilor şi randamentul în sine al producţiei, cu consecinţe asupra aprovizionării cu gaze naturale a României!

În schimb, cotaţiile regionale ale gazului natural au ajuns la un minim istoric

În timp ce, în România, legile strâmbe şi intervenţionismul statului au angrenat o creştere artificială a preţului la producţia internă, în hub-ul austriac Baumgarten, cel folosit ca referinţă în ecuaţia calculării redevenţei, cotaţiile gazului natural au ajuns în jurul valorii de 72 de lei/Mwh. Dinamica de preţ a fost înregistrată şi pe alte pieţe din Europa şi pare să continue pe termen mediu.

Această evoluţie a fost influenţată de o cantitate mult mai mare de gaz lichefiat existentă pe piaţă, pe fondul unei ierni mult mai blânde în zona asiatică, pe fondul deciziei Japoniei de a repune în funcţiune o parte din reactoarele sale nucleare şi a creşterii producţiei de LNG din Australia.

Vrând să scape de surplus, comercianţii de LNG americani şi ruşi au inundat piaţa europeană cu gaz ieftin pentru a câştiga cotă de piaţă. Efectul a fost diminuarea ofertei celor de la Gazprom şi dublarea cantităţii de LNG importate, care a acoperit declinul producţiei europene şi din Marea Nordului.

Odată cu intrările constante de LNG, preţurile la gazele europene au scăzut la unul dintre cele mai mici niveluri din ultimii ani, iar la această dinamică s-a raliat şi oferta de gaz de la Gazprom, pe fondul unei concurenţe crescute. Nu acelaşi lucru s-a întâmplat şi în România, acolo unde concurenţa este blocată chiar de stat!

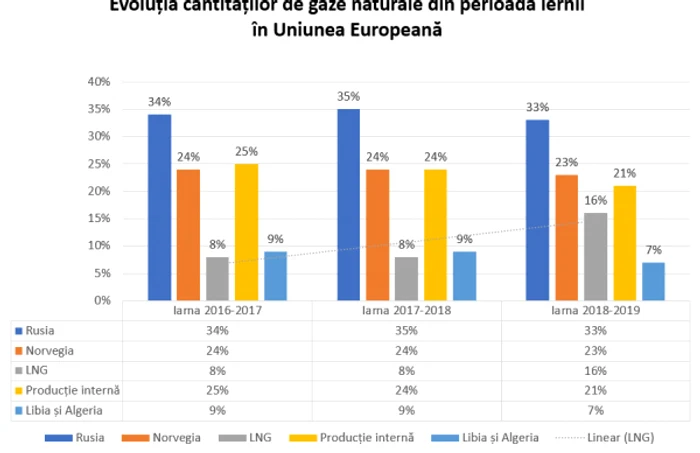

În martie, cantităţile de gaze naturale lichefiate din terminalele UE au atins un nou record lunar, de 9,6 miliarde de metri cubi. În total, de la începutul sezonului de iarnă, UE a importat 45 de miliarde de metri cubi de LNG, comparativ cu mai puţin de 20 de miliarde de metri cubi în timpul iernii trecute.

Gazele naturale lichefiate au contribuit în luna martie cu mai mult de 21% din totalul aprovizionării cu gaze naturale a UE, depăşind producţia internă a UE. Furnizarea cu LNG a fost cu doar 500 de milioane de metri cubi mai mică decât livrările Norvegiei, al doilea cel mai mare furnizor de gaze naturale al UE.

România, neavând nicio interconexiune în acest moment cu pieţele din Centrul şi Vestul Europei, nu se va putea bucura de această dinamică de preţ. Dacă în în anul 2018, România avea cel mai mic preţ la producţie din UE, acum, din cauza OUG114, a ajuns să înregistreze cel mai mare nivel!

Dacă Ministerul Economiei va continua să blocheze planul de investiţii al Transgaz şi să îngreuneze construcţia Fazei 1 a conductei BRUA, perspectivele pentru siguranţa aprovizionării cu gaze naturale a pieţei interne sunt sumbre. Chiar şi dacă mâine cei de la Black Sea Oil & Gas ar începe producţia din Marea Neagră, sub rezerva că decizia finală de investiţie ar putea veni la pachet cu un proces împotriva statului român pentru nerespectarea stabilităţii cadrului fiscal, cantitatea de gaze naturale ar fi insuficientă pentru a genera supraproducţie.

Pe termen scurt, fără o interconexiune regională, România va aştepta cu sufletul la gură să vadă dacă Naftogaz şi Gazprom vor prelungi contractul de tranzit al gazelor prin Ucraina. Dacă acest lucru nu se va întâmpla, flexibilitatea sistemului energetic va fi pusă la grea încercare.

Pe termen mediu, amestecând proiectul Neptun Deep cu frustrările personale ale gânditorilor şi patrioţilor din politica românească, ţara noastră riscă să îşi facă zob siguranţa aprovizionării energetice şi să stea la mâna importurilor de la ţările vecine.

Se încarcă comentariile...

Se încarcă comentariile...