Autostăzi 2015. Comarnic-Braşov, cu cărţile pe faţă: pe unde va trece, cât costă, cum se va finanţa şi ce taxă vor plăti şoferii

0Autostrăzi 2015. Ministerul Transporturilor a publicat un amplu document referitor la proiectul de construcţie şi exploatare a autostrăzii Comarnic-Braşov, scoţând la vedere adevăratele costuri şi principalele detalii tehnico-economice ale viitoarei magistrale rutiere montane.

Redăm, în continuare, principalele pasaje din acest document

TRASEU

Descrierea succintă a principalelor lucrări prevăzute pe secţiunile autostrăzii:

Secţiunea 1: km 111+875 - km 115+300 (Lungime 3.4 km, cu o lungime majoritara de-a lungul raului Prahova)

o autostradă de patru benzi, 3,4 km lungime

o Intersecţie tip sens giratoriu pe DN1, la intersectia cu drumul de legătură Comarnic şi cu DJ 101 R (Câmpina-Breaza-Comarnic)

o amenajareaRâului Prahova

o lucrarile de arta (viaducte) prevazute sunt in lungime totala de 1,14 km cu o legătură provizorie pentru conexiunea cu DN1 (Comarnic Nord) (dacă este cazul)

Secţiunea 2: km 115+300 - km 131+600 (Lungime 16.3 km)

o autostradă de patru benzi, 16,3 km lungime

o inlaturare legătură provizorie pentru conexiunea cu DN1 (Comarnic Nord) (dacă este cazul)

o statie de taxare pe toata latimea autostrazii in Cormanic zona km 115+500

o spaţii de parcare de scurtă durată la aproximativ km 117+500 (dreapta) şi km 117+600 (stânga)

o tunel dublu Sinaia (2.9 km fiecare tub)

o lucrarile de arta prevazute sunt in lungime totala de 1,8 km

o prima faza a Nodului Rutier Buşteni la aprox. Km 131+600, Centru de operare & întreţinere la Rampa 1 a nodului rutier Buşteni.

o amenajare Râul Prahova la Sinaia şi amenajare pârâu în zona nodului rutier Buşteni.

Secţiunea 3: km 131+600 - km 144+400 (Lungime 12.8 km)

o autostradă de patru benzi, 12.8 km lungime

o finalizare nod rutier Sinaia-Busteni zona km 131+600 cu statie taxare pentru traficul dinspre Cristian/Predeal la ieşirea spre Buşteni de pe autostrada

o spaţiu odihna zona km 132+700 (Tip S1, stanga si dreapta)

o tunel dublu Buşteni (aprox. 3 km lungime, fiecare tub)

o lucrarile de arta prevazute sunt in lungime totala de 587 m

o nod rutier Predeal la aprox. km. 144+400 cu Staţie de taxare pe breteaua de ieşire de pe autostradă spre Predeal pentru traficul dinspre Comarnic/Buşteni

o amenajări locale Râul Prahova.

Secţiunea 4. km 144+400 - km 159+645 (Lungime 15.2 km)

o autostradă de patru benzi, lungime 15,245 km

o tunel dublu Predeal (3,7 km lungime fiecare tub)

o lucrarile de arta prevazute sunt in lungime totala de 636 m

o spaţii de parcare de scurtă durată la aprox. km 149+900 (dreapta) şi km 150+400 (stânga)

o staţie de taxare cu bariera pe toata latimeaautostrazii la aprox. km. 156+400

o nodul rutier Rasnov la aprox. km. 158+700 cu Staţii de taxare pe bretele pentru:

traficul dinspre Cristian care iese de pe autostradă spre Râşnov

traficul dinspre Râşnov care intră pe autostradă spre Cristian

o punct de sprijin de operare & întreţinere în partea de vest a nodului rutier Râşnov.

Secţiunea 5: km 159+645 - km 165+090 (Lungime 5.4 km)

o autostradă de patru benzi, lungime 5,445 km

o lucrarile de arta prevazute sunt in lungime totala de 129 m

o intersecţie giratorie cu drumul temporar de legătură pentru conexiunea autostrazii cu drumul existent DN73 (Piteşti - Risnov)

o intersecţie giratorie cu drumul nou de legătură spre Cristian şi DJ 112B (Cristian-Vulcan)

o drum nou de legătură in Cristian (3,68 km intre sfarsitul autostrazii si DN73) si

o reabilitare DN73B (intre km 1 + 153 şi km 4+845) pe lungime de 3,692 km.

Profilul transversal tip prevede:

- Carosabil: 2 x 2 x 3,75 m

- Banda pentru zona mediana: 2,50 – 3,00 m

- Banda pentru stationare de urgenta: 2 x 2,50 m

- Acostament: 2 x 0,50 m

- Lăţimea platformei: 26 m

TAXARE

Tariful de concesiune şi sistemul de taxare

Pe Autostrada Comarnic-Braşov va fi implementat un sistem de taxare asemi-inchis”, care va prevedea bariere pe întreg carosabilul la cele două capete ale autostrăzii, situate în zona Comarnic şi Râşnov, precum şi cabine de taxare la Sinaia-Buşteni şi Predeal. Tariful de concesiune va fi perceput odată ce întreaga autostradă va fi realizată şi va deveni operaţională.

O descriere detaliată a sistemului de taxare pe autostradă cuprinde următoarele elemente:

- O barieră de lăţime completă situată pe Secţiunea 1 sau Secţiunea 2,

- Staţie de taxare pe bretelele de acces ale nodului rutier Buşteni, permiţâd taxarea următorului flux de trafic (numai a acestui flux):

o Fluxul dinspre Predeal către Buşteni, la ieşirea din Buşteni.

- Staţie de taxare pe bretelele de acces ale nodului rutier Predeal, permiţând taxarea următorului flux de trafic (numai a acestui flux):

o Fluxul dinspre Buşteni către Predeal, la ieşirea din Predeal.

- O barieră de lăţime completă situată pe Secţiunea 4,

- Staţie de taxare pe bretelele de acces ale nodului rutier Râşnov, permiţând taxarea următoarelor fluxuri de trafic (numai a acestor fluxuri):

o Fluxul dinspre Cristian către Râşnov, la ieşirea din Râşnov, şi

o Fluxul dinspre Râşnov către Cristian, la intrarea în Râşnov.

Prezentarea schematică a configuraţiei sistemului de taxare este:

Tariful de concesiune ce va fi plătit de un autoturism pentru întreaga lungime a autostrăzii este preconizat a fi de 7 lei cu TVA inclus, supus indexării.

Nivelul tarifului perceput este stabilit în funcţie de distanţa parcursă de vehicul. Pentru un vehicul din categoria 2 (vehicul a cărui înălţime deasupra primei osii frontale este mai mare de 130 cm) se va plăti în funcţie de numărul de osii cu care este prevăzut vehiculul, de exemplu un astfel de vehicul cu 2 osii plăteşte de două ori valoarea plătită de un autoturism şi până la de 3 ori pentru un astfel de vehicul cu 5 sau mai multe osii.

Nivelul tarifelor de concesiune pentru fiecare categorie de vehicul este în general stabilit sub cel existent în majoritatea statelor europene.

Tarifele de concesiune vor fi introduse doar atunci când autostrada este deschisă traficului, iar valoarea nominală estimată a veniturilor ce vor fi obţinute din taxare şi din chirii pentru spaţiile de servicii va fi direct relationată traficului înregistrat pe autostradă, nivelului tarifului/osie, disponibilităţii autostrăzii, mixului de trafic etc.

Nivelul tarifului de concesiune menţionat anterior poate fi modificat de către autoritatea publică, în concordanţă cu nevoile comerciale şi macroeconomice.

COSTURI

Prezentarea costurilor si veniturilor Proiectului

Costurile proiectului vor fi suportate de catre Concesionar si vor consta in principal din urmatoarele:

- costurile aferente lucrarilor de constructie (proiectare, organizarea proiectului, management de proiect, studii de teren si lucrarile efective),

- costuri aferente activitatii de operare si intretinere, ce acopera costurile de exploatare, intretinere curenta, periodica si majora, intretinerea echipamentului de taxare, spatii de servicii si parcare, centrele de intretinere,

- costurile finantarii pe intreaga durata a proiectului, constand in costurile imprumuturilor acordate pe termen lung, costurile contributiei de capital propriu ale acţionarilor, comisioane bancare, costurile de hedging in ceea ce priveste rata dobanzii etc.

Sursa principală a informatiilor referitoare la costurile viitoare aferente realizării proiectului in regim PPP / concesiune a fost propunerea financiara a ofertantului castigator “ViStrAda Nord”, asocierea formata din companiile VINCI SA, VINCI CONSTRUCTION GRANDS PROJETS SAS, VINCI CONSTRUCTION TERRASSEMENT SAS, STRABAG AG, STRABAG SE, AKTOR SA, AKTOR CONCESSIONS SA, acestea fiind sumarizate in cele ce urmeaza.

Costul total de constructie, in baza ofertei castigatoare este de aproximativ 1,8 miliarde Euro (ajustabil conform celor menţionate anterior), din care un cost de 198,5 milioane Euro, reprezentand 11% din costul total mentionat, acoperă lucrările de construcţie a Secţiunii 1 a autostrăzii, lucrările de reabilitare a DN1, realizarea proiectului tehnic pentru întreaga autostradă, organizarea proiectului, managementul proiectului si costurile suportate de concesionar pentru realizarea investigatiilor de teren pentru intreg traseul autostrazii.

Costurile de constructie acopera nu doar suprafata de rulare, respectiv partea vazuta a autostrazii, ci si numeroase alte lucrari care fac ca aceasta suprafata de rulare sa se ridice la un inalt nivel de calitate.

Este vorba de lucrari importante de terasamente precum si de consolidare a versantilor datorate profilului geologic si geotehnic al zonei strabatute de autostrada, lucrari a caror stabilitate este direct influentata de executarea unui sistem vast si judicios gandit si realizat de preluare si indepartare a apelor meteorice sau de infiltratie.

Proiectul prevede importante lucrari de arta, intre care 19 viaducte si 16 poduri cu o lungime totala de aprox. 4 km, precum si 10 km de tuneluri cu galerie dubla (sau aproximativ 20 de km de tunel in fir simplu), reprezentand una dintre provocarile ingineresti cele mai complexe.

Totodata, sunt incluse 3 noduri rutiere, drumurile de acces la autostrada, precum si asigurarea continuitatii drumurilor existente pe care autostrada le-ar putea intrerupe, relocarea variatei retele de utilitati pe care autostrada o afecteaza, lucrari hidrotehnice si de atenuare a impactului asupra mediului.

In plus, exista o varietate de alte lucrari specifice unui proiect de autostrada, cum ar fi sistemul de monitorizare a traficului,marcaj si semnalizare rutiera, sistemul de apel in regim de urgenta, sistemul ITS (Intelligent Traffic System), sistemul de taxare, centrele de intretinere, spatiile de servicii si de parcare.

Fata de estimarile de costuri efectuate la faza de Studiu de Fezabilitate, in anul 2006, costurile diverselor categorii de lucrari prezentate de ofertantul câştigător in oferta sa sunt in general comparabile, cu variatii care se datoreaza in mare masura variantei de traseu propuse de ofertantul câştigător, care este diferita de cea propusa la Studiul de Fezabilitate si din care au rezultat noi solutii ingineresti, precum si modificarilor reglementarilor legislatiei nationale, a celor tehnice nationale si europene si progreselor tehnologice care s-au inregistrat din anul 2006 pana in prezent.

PLATA

Mecanismul de plată. Veniturile Concesionarului

Concesionarul beneficiaza de trei categorii de venituri:

a) Plăti de disponibilitate de la autoritatea publică;

b) Venituri din tariful de concesiune achitat de utilizatorii autostrazii (acestea urmand a fi deduse din plata de disponibilitate);

c) Venituri din utilizarea infrastructurii secundare (de exemplu, chirii sau redevente achitate de entitatile care opereaza benzinarii sau alte spatii de servicii) – un procent de 60% din acestea urmand a reveni autoritatii contractante si fiind dedus din plata de disponibilitate.

Platile de disponibilitate efectuate de catre autoritate catre concesionar sunt supuse regimului de penalizare in situatia in care serviciile nu sunt prestate la nivelul calitativ prevazut in contract (in baza specificatiilor de performanta) sau daca autostrada nu este disponibila utilizatorilor finali (adica daca exista inchideri de sectiuni de drum).

Conform mecanismului de plăti de disponibilitate, concesionarului i se fac plăti regulate pentru serviciul furnizat, respectiv disponibilitatea autostrăzii si operarea acesteia in parametrii tehnici calitativi impusi de contract. Aceste plăti se realizează conform ofertei câstigătoare depuse în cadrul procedurii de licitatie.

Principiul este că autoritatea va efectua plăti integrale de disponibilitate pentru o anumită perioadă numai în cazul disponibilitătii totale si corespunzatoare a activelor pe durata respectivă astfel cum este definită în contract (100% disponibilitate – 100% plată, 0 disponibilitate – 0 plată).

Într-o situatie de indisponibilitate, autoritatea contractantă va aplica deduceri din plata de disponibilitate astfel cum este prevăzut în contractul de concesiune.

Pentru a calcula valoarea deducerilor, se înmultesc punctele de deducere cu valoarea per punct de deducere (”valoarea deducerilor per punct de indisponibilitate”).

Această valoare aferentă punctelor este transformată (pe baza plătii de disponibilitate astfel cum este indicată de către ofertant) astfel încât, în situatia în care întreaga sectiune de drum este indisponibilă într-o anumită perioadă de timp, deducerile vor fi cel putin suficient de mari pentru a nu se plăti niciun fel de venituri în perioada respectivă pentru acea sectiune.

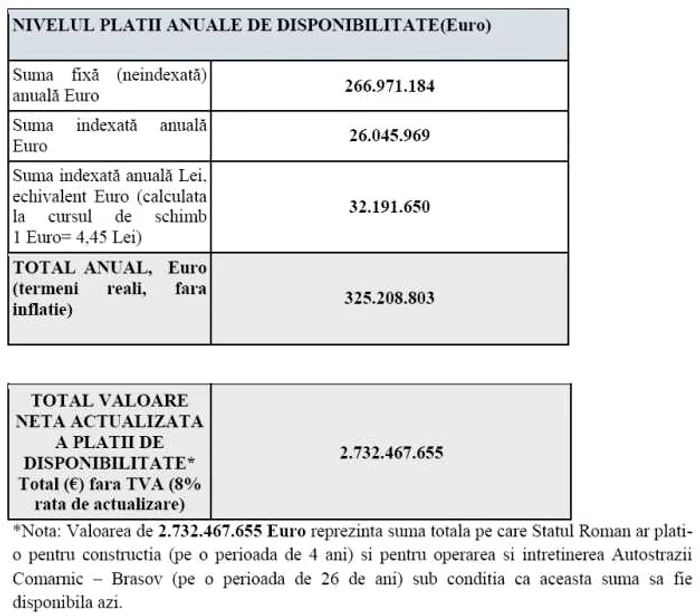

In cazul proiectului Comarnic-Brasov, plata de disponibilitate reprezinta o plata stabilita, partial indexata.

Plata anuală de disponibilitate este compusă din trei componente, astfel cum sunt indicate de către ofertant în ofertă (o sumă neindexată în Euro, o sumă indexată în Euro si o sumă indexată în Lei,sumele stabilite în Euro fiind plătite în Lei la scadentă pana la aderarea Romaniei la zona Euro).

Plata anuală de disponibilitate va fi plătită sub forma unor plăti lunare. Sumele aferente fiecăreia dintre cele trei componente, în monedele lor respective, vor fi evaluate anual si vor constitui Plata de Disponibilitate maximă (indexată) anuală în Euro si respectiv în Lei.

Plata de disponibilitate care este stabilită pentru fiecare perioadă conform regulilor contractuale este principala sursă de venituri a partenerului privat, care trebuie să îsi acopere toate costurile (pentru constructie, întretinere, operare, finantare etc.) din aceste venituri.

Valoarea actualizată netă a plăţilor de disponibilitate a fost de 2,932 miliarde EURO, la data

depunerii ofertei (09.12.2013), iar la data cea mai recentă, urmare a actualizării modelului

financiar valoarea actualizată netă a plăţilor de disponibilitate este de 2,732 miliarde EURO.

Valoarea plătii de disponibilitate din prezent urmeaza să fie ajustată şi definitivată ca urmare a ajustarii costului de constructie si a stabilirii costurilor efective de finantare la momentul închiderii financiare, astfel cum s-a aratat in Sectiunea 3 de mai sus.

Cuantumul efectiv al plăţii de disponibilitate achitate de autoritatea contractantă va fi redus faţă de valoarea ajustată şi definitivată conform celor de mai sus după cum urmează:

a) Plata de disponibilitate achitată de către autoritatea publică concesionarului se va diminua cu valoarea încasărilor concesionarului din tarifele de concesiune;

b) Plata de disponibilitate achitată de către autoritatea publică concesionarului se va diminua cu 60% din valoarea încasărilor concesionarului din utilizarea infrastructurii secundare;

c) Plata de disponibilitate achitată de către autoritatea publică concesionarului se va diminua în cazul aplicarii de deduceri pentru nerespectarea standardelor de performantă/indisponibilitate.

Se încarcă comentariile...

Se încarcă comentariile...