Cum poţi să economiseşti şi, în acelaşi timp, să fii asigurat

0

Românii nu prea economisesc bani, iar când o fac, de regulă folosesc strânsul „la ciorap“, „la sertar“ sau depozitele bancare. Dar acestea nu sunt singurele instrumente disponbile. Şi asigurările de viaţă pot avea acelaşi rol, aducând şi un plus de siguranţă personală pe lângă siguranţa financiară.

Dincolo de avantajul clar al protecţiei împotriva unor evenimente nedorite, asigurările de viaţă pot avea şi o componentă de acumulare de capital care se transformă într-un fel de pensie la finalul perioadei de cotizare. Cu alte cuvinte, banii puşi deoparte se adună la fel ca în bancă, dar participă şi la o asigurare.

Suma din contract este garantată pe termen lung

Asigurările de viaţă reprezintă o economie, dar şi o protecţie, însă partea esenţială de ţinut minte este că sunt pe termen mediu şi lung. Suma asigurată din contract este garantată, dar se poate folosi numai după termenul de expirare.

Spre exemplu, dacă la vârsta de 30 de ani îţi faci o astfel de asigurare pe 20 de ani, după perioada de contribuţie de 20 de ani vei putea decide dacă ridici banii dintr-o dată sau sub forma unei rente periodice, pe mai mulţi ani. S-au adunat 10 milioane, poţi să-i iei pe toţi dintr-o dată sau două tranşe de câte cinci sau cinci tranşe de câte două şi aşa mai departe. Cu precizarea că în perioada de acumulare ai şi asigurarea de viaţă pentru care optezi la încheierea contractului.

De regulă, o asigurare de viaţă acoperă riscul de deces din accident, dar se pot acoperi şi riscuri suplimentare, precum invaliditate din accidente, invaliditate temporară din cauza unui accident sau din cauza unor boli.

De asemenea, se poate opta şi pentru scutire de plata primelor în caz de invaliditate permanentă din accident.

Cum se fac plăţile

În funcţie de evenimentul produs, plata se poate face în mai multe moduri. La expirarea contractului, banii pot fi livraţi asiguratului sau altei persoane, desemnată de beneficiar.

În cazul decesului pentru asigurat, suma va fi plătită beneficiarului desemnat sau moştenitorilor dacă nu e nimeni ales dinainte.

În cazul unui deces din accident, se plăteşte atât suma pentru deces, cât şi suma asigurată în caz de accident. Aceasta din urmă poate avea o valoare, stabilită la alegerea contractantului, de până la cinci ori suma stabilită pentru asigurarea de bază. La totalul acestor sume se adaugă alte sume, respectiv excedentele acumulate până la acea dată.

În caz de accident, dacă la semnarea contractului s-a optat şi pentru acoperirea riscului de invaliditate permanentă, atunci asigurătorul plăteşte un procent din suma asigurată, corespunzător cu gradul de invaliditate dobândit prin accident. De asemenea, pentru acoperirea unor cheltuieli medicale impuse de tratarea invalidităţii se vor plăti sume ce pot ajunge la 25% din suma respectivă.

Totodată, în cazul unui accident spitalizat, dacă la încheierea contractului s-a optat pentru acoperirea invalidităţii temporare, compania de asigurări plăteşte o indemnizaţie zilnică pentru zilele de spitalizare şi un număr dublu de zile pentru convalescenţă.

Studiu de caz: asigurarea GLOBAL FORTE de la ASIROM

Din moment ce suma asigurată este garantată, dar şi reevaluată cu banii care se acumulează anual din excedente, asigurarea de viaţă cu economisire pe termen lung poate deveni şi un instrument de protecţie împotriva inflaţiei. ASIROM are un astfel de produs, numit GLOBAL FORTE.

Potrivit companiei emitente, în scopul creşterii valorii contractului de asigurare, pentru asigurarea GLOBAL FORTE există şi opţiunea de indexare a primelor de asigurare - la cerere sau anual - automată.

Exemplu de calcul

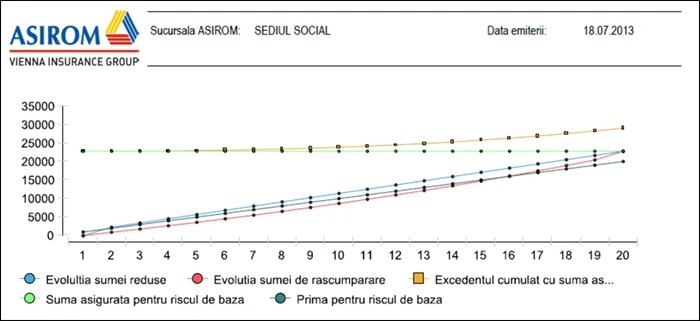

O persoană în vârstă de 30 de ani încheie o asigurare GLOBAL FORTE pe o durata de 20 de ani. Suma anuală de plătit este de 1.000 de lei, iar contractantul alege asigurarea de bază şi două din asigurările suplimentare: deces din accident, pentru suma asigurată de 20.000 de lei şi invaliditate permanentă din accident, pentru alţi 20.000 de lei.

Astfel, la finalul perioadei de economisire sau în cazul producerii daunei, beneficiarul asigurării va primi 22.768,67 lei, sumă ce va fi indexată cu un excedent, potrivit calculelor ASIROM.

La acestea se adaugă protecţie faţă de riscurile pentru care a optat. Astfel, în cazul decesului accidental, beneficiarul desemnat al asigurării sau moştenitorii acestuia vor primi suma de 42.768,67 lei, la care se adună excedentul acumulatr an de an. În cazul în care se produce un accident din care beneficiarul asigurării ajunge invalid permanent, suma primită va fi în funcţie de gradul de invaliditate stabilit de medic, în limita a maximum 20.000 de lei.

Mai jos se regăseşte un grafic orientativ cu evoluţia unui contract GLOBAL FORTE pe durata a 20 de ani, în care ASIROM a luat în calcul un excedent de 3% pe an:

„Mai bine DA“, cu ASIROM

ASIROM este compania de asigurări tradiţională a românilor, definind permanent tendinţele pieţei locale a asigurărilor. În 2007, ASIROM s-a alăturat marii familii a grupului lider pe piaţa de asigurări din Europa Centrală şi de Est - Vienna Insurance Group (VIG). Ca o dovadă a stabilităţii financiare, Vienna Insurance Group este emitentul cu cel mai bun rating al indicelui ATX de pe piaţa bursieră austriacă; de asemenea, VIG este listat şi pe platforma bursieră Prague Stock Exchange. Pentru a încuraja o atitudine proactivă în rândurile populaţiei, ASIROM propune abordarea „Mai bine DA“, prin care oferă produse accesibile şi care îi încurajează pe români să-şi depăşească „nu“-urile din viaţa personală.

Articol elaborat cu sprijinul ASIROM.

Se încarcă comentariile...

Se încarcă comentariile...