De ce cresc dobânzile la creditele în lei. Scenarii şi explicaţiile specialiştilor

0Ratele la creditele în lei se vor majora semnificativ în următoarea perioadă, ca urmare a creşterii accelerate a dobânzilor, provocată de majorarea indicatorului ROBOR.

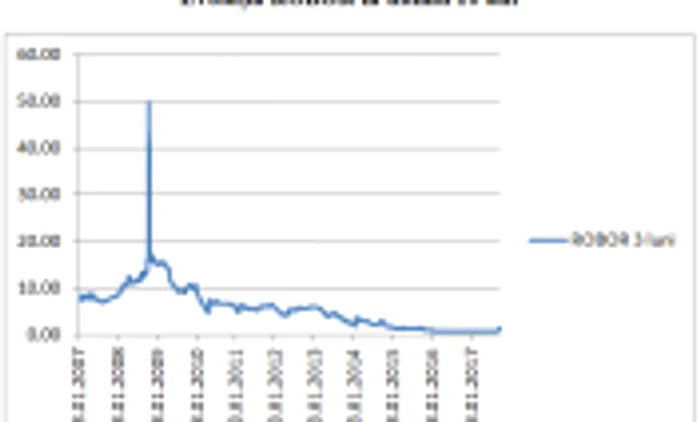

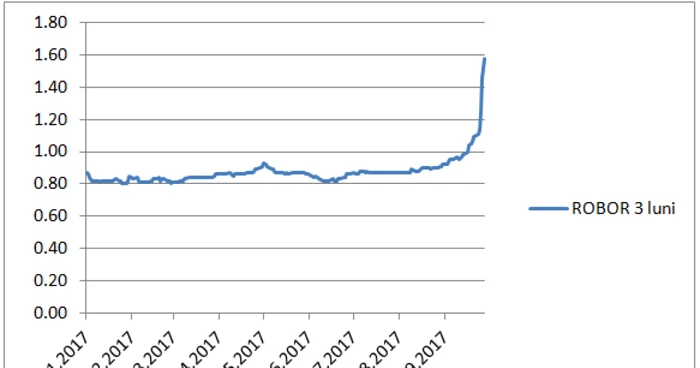

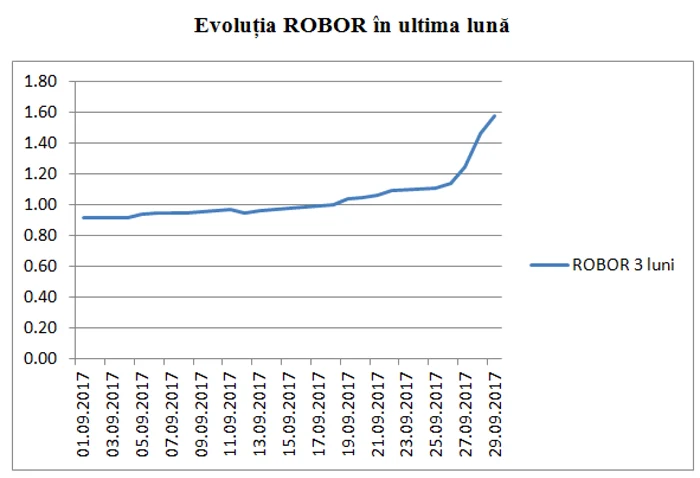

Luna septembrie a adus o majorare accelerată a indicatorului ROBOR la 3 luni, în funcţie de care sunt calculate dobânzile la creditele în lei, iar trendul va continua. După o perioadă de peste un an în care dobânzile au fost la niveluri minime – sub 1% –, această creştere recentă puternică îi va afecta pe românii care au credite în lei, adică le va majora ratele pe care le plătesc la bănci.

Vineri, ROBOR la 3 luni, referinţa cea mai utilizată în cadrul creditelor cu dobânda variabilă, a ajuns la nivelul de 1,58%, cel mai ridicat nivel din ianuarie 2015, adică al ultimilor doi ani şi jumătate. Aceasta reprezintă o creştere de 71% faţă de începutul lunii septembrie, când ROBOR la 3 luni se situa la 0,92%.

Pragul de 1% a fost atins în cursul acestei luni, în data de 18 septembrie. Într-adevăr, această majorare vine după mai mult de un an şi jumătate când ROBOR la 3 luni s-a situat sub 1% şi după alţi şapte ani în care ratele ROBOR au scăzut aproape continuu, scădere mai accelerată în ultimii trei ani. Cu toate acestea, trendul de creştere înregistrat în această ultimă lună şi, mai ales, în ultimele zile ale lunii septembrie, arată o accelerare semnificativă a indicatorului ROBOR.

Ceea ce este cel mai important este că ratele creditelor acordate pe o perioadă foarte lungă sunt foarte sensibile la variaţia ratelor de dobândă, potrivit lui Bogdan Dumitrescu, conferenţiar universitar doctor la Facultatea de Finanţe din cadrul Academiei de Studii Economice din Bucureşti. Asta înseamnă că modificări de câteva puncte procentuale ale dobânzilor interbancare pot conduce la modificări însemnate ale ratelor lunare şi pot pune presiune pe capacitatea de rambursare a celor împrumutaţi la bănci, explică el.

Cum cresc ratele la bănci

Într-o analiză, Bogdan Dumitrescu arată care este impactul majorărilor dobânzilor de pe piaţa interbancară asupra ratelor lunare plătite de către debitorii care au contractat credite ipotecare.

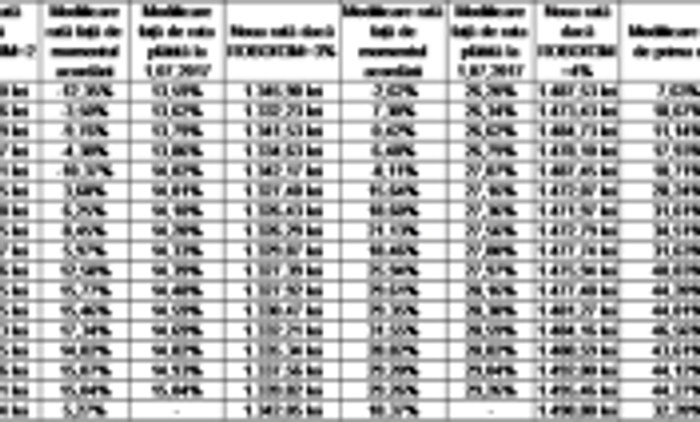

Acesta ia exemplul unui împrumutat care a luat un credit în sumă de 250.000 de lei (echivalentul a circa 54.350 euro la cursul din 29.09.2017), acordat pe o perioadă de 30 de ani la o dobândă variabilă ROBOR 3M + 2 puncte procentuale, caracteristici similare celor din programul Prima Casă.

Potrivit lui Dumitrescu, luând în considerare nivelul ROBOR la 3 luni de la finalul lui septembrie, adică de 1,58%, ratele împrumutaţilor se vor majora în octombrie cu circa 8,5-9,3% comparativ cu nivelul de la 1 iulie 2017. Singurii care nu sunt afectaţi sunt cei care au luat credite în perioada 1 octombrie 2013 – 5 ianuarie 2015, care au prins ROBOR la 3 luni la niveluri minime. Aceştia vor plăti, în octombrie, rate mai mici, iar pentru toţi ceilalţi ratele vor fi semnificativ mai mari.

De asemenea, el ia în considerare trei scenarii, în care ROBOR la 3 luni atinge diferite niveluri: 2%, 3% şi respectiv 4%. Astfel, comparativ cu ratele plătite la 1 iulie 2017, scenariile arată că în octombrie ratele ar creşte cu 13,6%-15% dacă ROBOR 3M ajunge la 2%, cu 26,2%-29,2% dacă ROBOR 3M ajunge la 3% şi respectiv cu 39,5%-44,27% dacă ROBOR 3M ajunge la 4%.

FOTO: ZF

Dumitrescu mai arată că este probabil ca debitorii care s-au îndatorat atunci când dobânzile erau mai ridicate şi care au beneficiat de reducerea substanţială a dobânzilor să facă faţă unei reveniri a costurilor de finanţare în jurul celor la care s-au îndatorat iniţial, în timp ce capacitatea de rambursare a debitorilor care au contractat credite mai recent poate fi pusă sub presiune.

Continuă creşterea

Ceea ce este sigur este că dobânzile vor continua să crească. „Vremea dobânzilor mici se termină. Nu poate să dureze la nesfârşit. Evident că ne aşteptăm la rate mai mari”, a declarat Eugen Rădulescu, directorul Direcţiei de Stabilitate al Băncii Naţionale a României (BNR).

„Era de aşteptat ca această creştere să înceapă”, spune şi Dan Suciu, purtător de cuvânt al BNR. Potrivit lui, faţă de acum câteva luni, se vor aduna câţiva lei în plus la plata ratei, în condiţiile în care dobânda ROBOR este luată în calculul ratei, dar pentru creditele acordate înainte de 2015 ratele sunt în continuare sub nivelul iniţial.

De ce se majorează?

Specialiştii dau mai multe motive pentru care ROBOR creşte şi va continua să se majoreze. „Evoluţia ROBOR depinde de nivelul de lichiditate din piaţa bancară. Suntem într-o perioadă de reaşezare a acestui indice după ce am avut, în perioada care a trecut, dobânzi reduse la nivel istoric”, explică Dan Suciu. De asemenea, Horia Braun, economistul-şef BCR, a spus pentru Agerpres că majorarea ROBOR este, pe de o parte, atât efectul unei diminuări temporare a lichidităţii din sistem, dar şi al unor efecte provenind din zona pieţei valutare, în condiţiile în care leul se menţine foarte stabil pe fondul unei deprecieri relativ alerte a monedelor din regiune. Ionuţ Dumitru, economistul şef al Raiffeisen Bank, susţine de asemenea că principala cauză a creşterii ROBOR din ultima perioadă a fost retragerea unei lichidităţi importante din piaţă, dar un factor este şi majorarea ratei inflaţiei, „în condiţiile în care au fost creşteri de accize, creşteri de preţuri la energie, electricitate, gaze”.

Retragerea masivă de lichidităţi este pusă de economişti pe seama obligării de către Guvern a firmelor de stat să vireze la buget dividendele şi rezervele, care sunt ţinute de obicei în bănci. Astfel, băncile au mai puţini bani să se împrumute între ele, aceasta fiind modalitatea prin care se formează ROBOR.

Se încarcă comentariile...

Se încarcă comentariile...