Un echilibru (economic) fragil: Turcia, Rusia şi cealaltă hartă strategică

0Urmărindu-se reciproc în stepele pontice, iar apoi peste marea cea închisă. Cu frică, cu admiraţie (reprimată), cu neîncredere sau invidie. Însă mereu pregătindu-se pentru următoarea confruntare. Astfel poate fi exprimată povestea celor doi hegemoni din momentul primei întâlniri.

Analiză realizată de Horia Ciurtin*

I. Prolegomene istorice: Despre hegemonia pontică

Poziţionarea spaţială a ambelor entităţi politice şi moştenirea istorică a Bizanţului a exercitat – ab initio – o tendinţă inevitabilă spre conflict ori, în vremuri mai liniştite, spre competiţie acerbă. Scena confruntării s-a mutat gradual către sud, către centrul puterii otomane, simbolizând o cursă a Rusiei către securizarea Crimeii, a Caucazului şi – în cele din urmă – a Balcanilor. Iar apoi, la capătul marşului, de atingere a premiului suprem: Constantinopolul. Astfel, cea de-a treia Romă trebuia să o elibereze pe cea de-a doua.

Astfel era conturat – măcar la nivel simbolic – narativul ideologic al rivalităţii ruso-turce. Totuşi, acest discurs soft-power era grefat pe seama unor imperative geopolitice dure: Imperiul Ţarist era blocat în Marea Neagră, fără acces către Mediterană. Pentru a deveni o putere continentală dominantă, Rusia nu îşi putea permite a fi izolată în turnul său de fildeş – ori de gheaţă – din îndepărtatul Nord. Căci nu taigaua, ci ţărmurile nisipoase ale Vechii Lumi reprezentau destinul său manifest. De aceea, controlul otoman asupra singurului punct de acces pontic către mările calde – mult dezbătutele strâmtori Bosfor şi Dardanele – era imposibil de tolerat. [1]

Strategia rusă de învăluire treptată a teritoriilor turceşti a fost însă oprită odată cu prăbuşirea ambelor imperii. Iar Tratatul de la Lausanne din 1923 (ce a demilitarizat strâmtorile sub supraveghere internaţională) a blocat pe moment orice alte pretenţii. Convenţia de la Montreux din 1936 a permis Turciei să recapete controlul asupra acestui punct vital şi să îl militarizeze corespunzător. [2] Din punct de vedere geopolitic scena a fost din nou aranjată. Unul dintre actori – indiferent cât de benevolent şi prietenos ar părea la un moment dat – controlează accesul celuilalt la Mediterană şi la punctele strategice fierbinţi ce sunt răsfirate în jurul acesteia.

II. O vecinătate (prea) aglomerată: Despre funcţia strategică a banilor

Şi, astfel, misiunea de stabilire a hegemoniei pontice nu s-a încheiat. Întrucât nici unul dintre actori nu pare a fi atins „sfârşitul istoriei” (ori a crede în el), proximitatea lor şi narativele persistente ale ciocnirii cultural-religioase încă oferă motive pentru creşterea fricţiunilor. Nu neapărat într-un sens militar – deşi incidente minore au apărut – ci într-o cursă ferventă de a câştiga inimile (şi buzunarele) statelor plasate în sferele lor suprapuse de influenţă. De fapt, această întreagă competiţie seamănă cu un joc de-a şoarele şi pisica peste trei mări, două lanţuri muntoase şi un deşert. Vecinătatea lor largă este abordată economic de către cei doi actori printr-o strategie de îngrădire [containment] şi contra-îngrădire reciprocă, încercând să îşi asigure loialităţi regionale care să crească poziţia de negociere în dinamica lor bilaterală.

Atât Rusia, cât şi Turcia utilizează comerţul şi investiţiile într-o manieră strategică, în concordanţă gândirea geoeconomică tradiţională[3], căutând să altereze fragilul status quo din regiune şi – în cele din urmă – să contureze un nou echilibru asimetric. Deşi pe linie politică – ori militară – cele două puteri au atins un armistiţiu non-violent (şi chiar anunţă o colaborare crescută), tacticile lor mercantile continuă să fie utilizate intens pentru a diminua influenţa celuilalt în diverse locuri din regiune. Confruntarea economică e silenţioasă şi discretă, fără a deveni turbulentă, dar fiind parte a unui angajament pe termen lung. Cu vecinătatea largă şi la nivel bilateral.

Iar acesta e elementul principal care trebuie luat în considerare înainte de analiza relaţiile dintre cei doi actori. Căci competiţia regională nu e doar o metodă de a dobândi câte un cap de pot în „curtea” celuilalt, ci e menită să conducă spre asigurarea unei pârghii economice în dinamica lor bilaterală. Din acest motiv, atât Rusia cât şi Turcia sunt implicate în dezvoltarea de rute comerciale şi investiţionale alternative, căutând să obţină o poziţie de negociere mai favorabilă când tratează între ele. De aceea, trebuie observată mai întâi dinamica celor doi actori în vecinătatea largă pentru a observa cum interacţionează între ei. O perspectivă pur bilaterală a relaţiilor ruso-turce distorsionează realitatea, căci numai fundalul competiţiei geoeconomice eurasiatice oferă mecanismul conceptual necesar pentru a descifra resorturile şi mizele acestei dinamici.

Fără a evita realmente perspectiva militară, ci utilizând mai degrabă instrumente economice pentru a-i schimba coordonatele, ambii actori doresc să încline balanţa regională în favoarea lor.

Dintr-un punct de vedere mai amplu, un astfel de nou „Mare Joc” în sfera economică permite crearea de loialităţi mercantile ce nu se supun tiparului înrădăcinat de parteneriate militare şi politice. O asemenea situaţie poate însemna fie că cele două faţete ale marii strategii nu sunt aliniate coerent ori că utilizarea uneltelor geoeconomice caută exact perturbarea cadrului strategic consacrat. Dată fiind intenţia Rusiei şi a Turciei de a altera sferele de influenţă existente şi de a modifica natura echilibrului regional, cea de-a doua variantă pare a fi cea corectă.

Fără a evita realmente perspectiva militară, ci utilizând mai degrabă instrumente economice pentru a-i schimba coordonatele, ambii actori doresc să încline balanţa regională în favoarea lor şi – drept urmare – să fie capabili să impună condiţii mai puternice în re-ordonarea vecinătăţii lor comune. Capitalul şi fluxurile de producţie sunt desfăşurate exact acolo unde loialităţile înrădăcinate trebuie contestate. Banii sunt puşi la treabă unde instrumentele clasice s-au dovedit ineficiente, iar stimulentele politice nu au putut schimba situaţia. Acte de simbolism public profund sunt puse în scenă pentru ca o nouă hartă să apară în regiune. Iar scopul final nu e adversitatea perpetuă ori o înfrângere definitivă a rivalului, ci un echilibrul regional diferit care să încline asimetric înspre puterea victorioasă.

III. O tablă de şah Eurasiatică: Coordonatele competiţiei geoeconomice

Ca punct de plecare, trebuie arătat că întreaga confruntare ruso-turcă pentru influenţă nu trebuie analizată în termeni absoluţi (căci, în realitate, există foarte puţine cazuri în care cei doi actori pot depăşi Uniunea Europeană ori China), ci doar în termeni relativi (căci cei doi actori concurează mai ales între ei şi nu cu toţi ceilalţi jucători). Faţă de noii veniţi – „postmoderni” şi „benigni” – nu se utilizează resurse militar-strategice alături de comerţ şi investiţii. Nu există nici o miză reală – ori vreo finalitate pozitivă – în a încerca o dezrădăcinare sistematică a UE ori a Chinei din aceste pieţe, întrucât nici Rusia şi nici Turcia nu pot juca rolul de actori principali în întreaga regiune. Acestea se concentreaza mai degrabă pe eliminarea reciprocă a celuilalt şi – când e absolut necesar din perspectivă strategică (precum în cazul Moldovei, Serbiei, Ciprului ori Azerbaijanului) – ei pot submina episodic UE şi China, frustrându-le planurile pe termen scurt şi mediu.

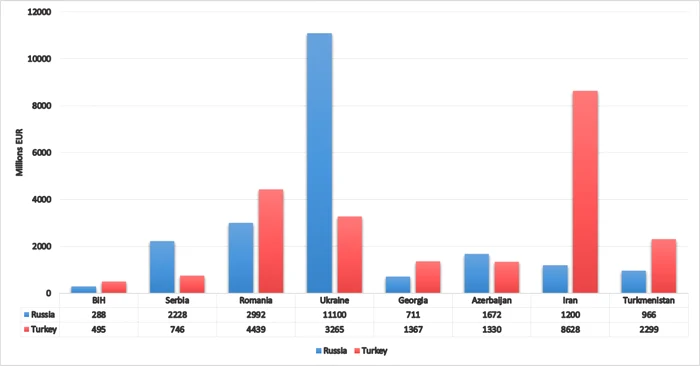

Harta legăturilor economice

Aşadar, peste Marea Neagră şi cea Caspică (cu coliziuni în Mediterană), din Balcani şi până în Caucaz, dar şi în întregul Levant, Rusia şi Turcia apar angajate într-o competiţie economică susţinută, dorind să îşi asigure o influenţă mai mare într-un stat sau altul. Consolidarea propriilor baze de putere şi menţinerea loialităţii lor e un prim pas. Totuşi, odată ce o criză de încredere apare între hegemon şi aliaţii săi locali, celălalt mare actor nu ezită să umple locul de „partener” lăsat liber.[4]

Începând cu sfârşitul Războiului Rece şi cu disoluţia Uniunii Sovietice, Turcia s-a mişcat imediat pentru a profita de oportunităţile existente printre popoare turcice ale Asiei Centrale şi printre comunităţile musulmane ale Caucazului. În timp ce Federaţia Rusă se afla într-o epocă de confuzie economică – şi politică – suveranul de pe Bosfor a preluat conducerea în această privinţă. În scurt timp, a avansat şi în Balcani după prăbuşirea Yugoslaviei, intervenind comercial şi investiţional mai ales în comunităţi musulmane precum Albania, Bosnia-Herzegovina ori Kosovo. În acest sens, Turcia a avut o poziţie privilegiată la începutul cursei geoeconomice.

Totuşi, odată cu accederea preşedintelui Putin la putere şi transformarea Rusiei într-un actor regional activ, Kremlinul nu s-a mai limitat la a urmări asemenea transformări ale sferei sale tradiţionale de influenţă. Deşi conciliantă faţă de Turcia în relaţiile bilaterale, Rusia a pornit la recâştigarea aliaţilor locali şi la consolidarea loialităţii lor prin instrumente economice. Pe de altă parte, a început imediat o ofensivă de comerţ-şi-investiţii pentru a „converti” actorii îndărătnici precum Iran, Grecia ori Cipru, actori ce fuseseră parţial intangibili pe perioada Războiului Rece.

Această competiţie a trecut prin diferite faze, iar fiecare criză a modificat influenţa relativă a Rusiei ori Turciei în regiune. După evenimentele din Cecenia, invazia Georgiei, anexarea Crimeii ori jocurile de putere din Siria, statele mai mici nu s-au conformat în deplasarea pe noile linii de forţă din zonă. Iar acesta e motivul pentru care astăzi harta relaţiilor (şi loialităţilor) economice apare surprinzător de diferită de harta adversităţilor militare. Unele dintre aceste „loialităţi inerţiale” nu sunt decât captivităţi economice (precum în cazul Ucrainei, Armeniei ori al Ciprului de Nord) ale unor state care nu se pot elibera din jugul geoeconomic nici atunci când îşi propun aceasta. Câteodată este mult mai uşor a schimba tabăra politică ori blocul militar decât a se despărţi de un mare „acţionar” extern al propriei economii.

IV. O cursă către orizont: De la Taşkent la Sarajevo (via Damasc)

Marea Neagră-Caucaz

În acelaşi timp, noi puncte de competiţie intensă au apărut, acompaniind liniile de ruptură geopolitică. Regiunea Mării Negre şi a Caucazului este un prim vector în acest sens. Ucraina se află în vârful luptei ideologice dintre Rusia şi Occident, dar reprezintă şi un spaţiu de interacţiune mercantilă cu Turcia. Totuşi, deşi a pierdut controlul politic şi militar asupra acestei ţări, Rusia rămâne un partener comercial de prim rang, dar şi un furnizor energetic de neînlocuit, fiind inferioară în termeni de schimburi totale numai faţă de Uniunea Europeană. Situaţia anterioară de complementaritate a celor două pieţe a făcut imposibil un „divorţ” imediat şi amiabil. Pentru moment, Ucraina rămâne sub influenţa economică a Rusiei.

În acelaşi timp, după episodul cu Osetia de Sud, Georgia şi-a aprofundat colaborarea cu Turcia în sfera economică, iar – în acest moment – investiţiile directe ruseşti (solduri/stocks) le depăşesc doar marginal pe cele ce vin din Ankara, în timp ce comerţul bilateral cu bunuri prezintă o situaţie inversată.[5] Totodată, fluxurile (flows) de investiţii directe s-au întors în favoarea Turciei (fiind depăşite numai de către cele venind din Azerbaijan), având o valoare dublă faţă de cele de provenienţă rusească.[6] Nu doar bunurile trec graniţa turco-georgiană, ci şi noi căi ferate ori conducte proiectate, denotând abordarea strategică a Ankarei în investiţiile sale caucaziene: infrastructură, energie (chiar şi hidro)[7], dublată de o exclusivitate crescândă în comerţ. O asemenea tactică va asigura interdependenţa economică în deceniul următor, fără să fie necesară vreo aliniere de viziune politică.[8]

Aşadar, acum pare că Turcia a profitat de ocazia de a câştiga un cap de pod suplimentar în Caucaz, deşi dominaţia sa în Azerbaijan a intrat în declin. Acest ultim stat s-a (re)apropiat gradual în ultimii ani de vecinul său nordic pe seama relaţiilor tensionate cu puterile occidentale.[9] Chiar daca investiţiile străine directe (ISD) rămân majoritar turceşti, comerţul cu bunuri s-a mutat semnificativ în avantajul Rusiei, datorită importurilor. În ciuda faptului că Azerbaijanul însuşi este o economie bazată pe resurse, a fost necesar să negocieze importuri de gaz din Rusia pentru a-şi susţine industria.[10] Şi, după cum s-a văzut oriunde, când Gazpromul dobândeşte o bază de putere nu va lăsa zona prea repede. Ori neschimbată.

Toate acestea au loc pe fondul unei Armenii cuprinse de un blocaj militar cu Azerbaijanul şi traumatizate istoric de fostul hegemon otoman. Armenia, deşi priveşte episodic către UE, rămâne totalmente dependentă de investiţiile şi comerţul Rusiei, dar având mereu dubii că partenerul său îi exploatează teama faţă de Baku. Totuşi, încercuirea Armeniei (de către pivoţi pro-turci) îi oferă Rusiei şansa de a fi singurul susţinător al economiei sale, situaţie ce reclamă reduceri la resursele sale naturale, investiţii în infrastructură şi în centralele sale învechite.[11] Ca de obicei, captivităţile mercantile sunt solicitante pentru ambii actori.

Pivoţi comerciali [selecţie] (2015) [Surse: DG Trade, FMI][12]

Asia Centrală

Pe de altă parte, ţărmul răsăritean al mării Caspice a fost prima zonă care a resimţit competiţia dintre cei doi hegemoni. Imediat după câştigarea independenţei acestor republici, Turcia şi-a făcut simţită prezenţa cu un narativ al unităţii şi fraternităţii „turcice”, dar şi cu stimulente economice. Profitând de colaăsul iniţial al Rusiei şi de revitalizarea doctrinei pan-turanice sub Turgut Özal[13], Ankara a acţionat rapid în zonă şi a iniţiat un format inter-guvernamental de cooperare economică, stimulând totodată oamenii de afaceri privaţi să investească în republicile „surori” din Asia Centrală. Utilizând EximBank şi TİKA (Agenţia Turcă de Cooperare şi Coordonare), cooperarea instituţionalizată a fost încurajată încă de la început. În acel deceniu au fost oferite împrumuturi şi ajutoare, capitalul s-a scurs către Asia Centrală, iar Kazakhstanul, Kyrgyzstanul, Uzbekistanul şi Turkmenistanul au primit peste 1 miliard USD de la partenerul lor turc, împreună cu o creştere drastică a comerţului bilateral.[14]

Totuşi, în scurt timp Rusia a perceput aceste mişcări ca pe o interferenţă în zona sa privilegiată de influenţă. Împreună cu nemulţumirea din Turcia privind progresele înregistrate în sfera pan-turanică şi ezitarea statelor central-asiatice de a se implica în astfel de proiecte identitare, Ankara a fost afectată în acea perioadă de turbulenţe economice. Astfel, a fost nevoie doar de o intensitate mai crescută a uneltelor geopolitice şi geoeconomice pentru ca Rusia să îşi redobândească statutul favorizat în regiune, consolidându-l împotriva concurentului anatolian.

Poziţia economică a Turciei în Asia Centrală a fost mai degrabă modestă, fără a se ridica la aşteptările sale (retorice).

Iar acesta e motivul pentru care – începând din anii 200o şi până astăzi – Turcia se află în retragere în faţa Rusiei. Kazakhstan este un simbol incontestabil al acestei evoluţii, având investiţii străine directe (solduri) şi comerţ bilateral de aproape 10 ori mai mari în favoarea Rusiei, în comparaţie cu Turcia. Parte a Uniunii Vamale Eurasiatice, acest stat e activ în „piaţa unică” propusă de Rusia, mai ales în domeniul petrolului şi gazului. În acelaşi timp, recalcitrantul Uzbekistan a fost imposibil de „convertit” în ideea fraternităţii pan-turanice, prezentând un comerţ cu Rusia de 3 ori mai mare decât cel cu Ankara, precum şi investiţii solide ale Kremlinului în domeniul resurselor şi în sectorul industrial mai larg. Ca semn al benevolenţei sale, Rusia „iartă” în mod curent statul uzbek de datoriile sale acumulate.[15] Pe de altă parte, numai Turkmenistanul pare a fi „contestat” între cele două puteri, întrucât comerţul bilateral cu Turcia îl depăşeşte pe cel cu Rusia, iar prezenţa Ankarei e crescută în domeniul construcţiilor. Totuşi, nivelul exact de ISD este clasificat de Rusia pentru acest stat, fiind dificil de estimat comparativ nivelul de prezenţă investiţională a celor doi actori în Uzbekistan.

Pe scurt, poziţia economică a Turciei în Asia Centrală a fost mai degrabă modestă, fără a se ridica la aşteptările sale (retorice). O Rusie mai puternică – în termeni relativi – şi o Chină omniprezentă fac zona greu de abordat, permiţând Turciei să rămână doar un actor de rang mediu (deşi nu neglijabil). Astfel, deşi afacerile anatoliene operează în acceste republici (iar uneori chiar devin prospere), ele nu sunt atât de influente ori răspândite precum se susţine în discursul oficial AKP[16]. Comparativ, companiile ruseşti din domeniul petrolului şi gazului sunt implantate adânc în structurile economice ale Asiei Centrale, marcând poziţia hegemonică a Kremlinului în regiune.

Iran-Levant

Mutând analiza spre sud, către Iran şi Levantul (extins), trebuie remarcat că situaţia este inversată. Deşi Rusia beneficiază de o influenţă politică şi militară greu de neglijat (în special în Siria şi Iran), angajamentul său economic în regiune este modest. Moscova e aproape non-existentă în privinţa comerţului (cu excepţia Irakului unde – deşi prezentă – e neglijabilă în faţa Turciei) şi a investiţiilor, lăsând companiile turceşti să umple vidul de capital din această parte turbulentă a lumii. Harta alianţelor militare şi cea a loialităţilor economice sunt foarte diferite în acest caz. Dacă Rusia domină prima categorie de relaţii, Turcia e „campionul” economic.

Acest fapt poate fi explicat şi în termeni de proximitate spaţială, căci toate aceste ţări sunt plasate chiar pe frontiera Turciei, necesitând exact produsele pe care ea le are de oferit, iar nu colaborările din domeniul petrolier pe care Rusia le propune de obicei. Nici Iranul, nici Irakul ori Siria nu sunt dependente de hidrocarburile Rusiei ori de rutele sale de tranzit şi distribuţie. Mai mult, Irakul şi Siria – în ciuda fricţiunilor politice cu Turcia – au menţinut o relaţie economică de durată (şi profundă) cu vecinul lor nordic, fiind într-o stare de inter-dependenţă. Totodată, comerţul Iran-Turcia este destul de diversificat, existând tipare durabile pe termen lung şi care integrează cele două pieţe într-o oarecare măsură. Totuşi, trebuie arătat că Iranul este o putere de acelaşi rand şi cu pretenţii hegemonice similare în regiune (atât în Levant, Caucaz, cât şi în Asia Centrală), situaţie ce ia forma unei mini-competiţii economice şi între aceşti doi actori. De aceea, Rusia poate considera Turcia suficient de „provocată” la nivel local pentru a nu fi nevoită să intervină ea însuşi economic. Amprenta militară rusească în regiune pare suficientă. Cel puţin pentru moment.

Pivoţi investiţionali (selecţie) – Investiţii externe ale Rusiei/Turciei (solduri, 2015) [Surse: Băncile Centrale ale Rusiei şi Turciei][17]

Balcani

Jocul mercantil din Balcani este o afacere mult mai complicată decât toate celelalte. Aici, atât Rusia, cât şi Turcia sunt complet umbrite în termeni comerciali de Uniunea Europeană. Iar China o urmează îndeaproape. Într-un asemenea context, deşi cei doi actori privesc regiunea drept o sfera de influenţă „tradiţională”, ei au abordat Balcanii (şi competiţia lor din zonă) printr-o partajare de facto a intereselor. Mai precis, fiecare a şi-a utilizat instrumentele geoeconomice în statele unde un cap de pod era deja existent, iar afinităţile culturale persistente.

În acest sens, Rusia a cultivat discursul protectorului popoarelor slave din regiune, angajându-se economic faţă de Serbia, Muntenegru ori entitatea sârbă din Bosnia-Herzegovina (Republica Srpska). Situate în afara UE şi cu o puternică neîncredere istorică faţă de Turcia (şi moştenirea ei otomană), ele au fost mai uşor de atins şi de încurajat spre o „prietenie” cu fratele slav mai mare. Pentru acest motiv, tiparul investiţiilor ruseşti nu reflectă o simplă gesticulaţie de PR (precum e în cazul investitorilor din Golf), ci o achiziţionare sistematică de active stratetice, precum şi dezvoltarea de reţele de influenţă în sectoare precum energie, media, imobiliare, industrie grea şi furnizare de armament.[18] Majoritatea acestor acţiuni au implicat companii (parţial) de stat care au operat în tandem cu Kremlinul. Rusia a reuşit să câştige poziţii investiţionale stabile în Uniunea Europeană, în Bulgaria (ţară cu un nivel crescut de ISD ruseşti) şi Grecia, menţinând o relaţie oneroasă şi respectuoasă faţă de ambele, în postura unui „prieten” şi nu a unui „patron”.

Pe de altă parte, jocul balcanic al Turciei s-a concentrat asupra entităţilor musulmane precum Albania, Kosovo ori Bosnia-Herzegovina. Investiţiile sale directe sunt mai degrabă modeste (iar în Bosnia sub nivelul celor ruseşti), dar tiparul comercial este mult mai diversificat, variind de la telecom, transport, construcţii şi până la activităţi bancare. Mai mult, Turcia este o prezenţă durabilă în dezvoltarea infrastructurală chiar şi în afara zonelor sale „loiale”.[19] Totodată, Ankara şi-a crescut prezenţa în schimburile comerciale, depăşind Rusia în România şi aproape egalând-o în Grecia şi Bulgaria.

În acelaşi timp, dacă se consideră şi Ciprul drept o parte a acestei zone extinse, o situaţie specială poate fi întâlnită. Competiţia ruso-turcă este cu atât mai prezentă în contextul divizării insulei. În timp ce Ciprul de Nord rămâne nerecunoscut şi dependent total de Ankara, partea insulei ce e membră a UE este relativ prosperă şi un adevărat centru pentru investiţiile ruseşti, fiind dependentă de fluxurile de capital ale Moscovei. Indicatorii ISD sunt grăitori în acest sens, arătând că Ciprul (de Sud) este destinaţia principală a investiţiilor directe externe ale Rusiei (însumând mai mult de o treime din întreaga sumă investită de Rusia în afara graniţelor). Iar această situaţie nu e o urmare a atractivităţii economice a Ciprului, ci datorită cadrului legal – şi a componentei offshore – ce permite Rusiei să obţină un proxy investiţional în interiorul UE[20], putând muta capitalul spre alte economii fără a fi blocat ori a atrage prea multă atenţie.

Deşi Marea Britanie are propriile baze militare suverane pentru a-şi proiecta puterea în Orientul Mijlociu, Rusia are un echivalent geoeconomic pentru a-şi proiecta influenţa investiţională în interiorul UE. Iar acesta e un exemplu remarcabil pentru cum „cealaltă” hartă (a loialităţilor mercantile) diferă de harta tradiţională a loialităţilor politic-militare.

Şi despre cum una dintre „hărţi” caută să o erodeze pe cealaltă pe termen lung.

V. Într-o relaţie (economică) deschisă: Drumul către inter-dependenţă

Doar după o astfel de analiză a competiţiei economice din vecinătatea lor largă poate fi cu adevărat adresată interacţiune bilaterală ruso-turcă. Care e natura sa? Încă e adversarială, încă e o cursă de a-l prinde pe celalălalt pe picior greşit şi a interveni? Sau – de fapt – când tratează între ele, Turcia şi Rusia au o relaţie mai echilibrată? Adevărul e ca marele joc de şah eurasiatic nu e altceva decât o reflecţie exterioară a reajustării de forţe dintre cei doi actori. Dinamica geoeconomică din sferele suprapuse de influenţă e menită să ordoneze regiunea prin includerea celuilalt, iar nu prin excluderea sa.

Iar acesta e motivul pentru care descriptorii mercantili potriviţi sunt: cooperarea şi inter-dependenţa. Din ce în ce mai asimetrice, dar la fel de inevitabile. Competiţia eurasiatică extinsă este doar un alt pas, doar o altă „bătălie” în lungul „război” economic pentru o „pace” consolidată între Rusia şi Turcia. Relaţiile lor bilaterale s-au înclinat gradual în favoarea Kremlinului, acesta recâştigând din mâna Ankarei toate loialităţile economice ale foştilor „sateliţi” ori republici sovietice. Pe de altă parte, acest proces s-a tradus la nivel bilateral printr-o interacţiune economică ruso-turcă mai stabilă. Investiţiile, comerţul şi investiţiile cimentează legăturile lor economice, imposibil de tăiat chiar şi în momente de profundă adversitate politică şi militară, precum doborârea avionului SU-24. Au fost momente de ruptură, dar nu de durată.

De fapt, această „romanţă” economică dintre Rusia şi Turcia este o relaţie neobişnuită. Deschisă, dar cu puţine şanse de a evita captivitatea pe termen scurt sau mediu. Iar totul a început la mijlocul anilor 80 (iar nu al anilor 90 după cum susţin mulţi analişti), odată cu Acordul privind Gazul Natural din 1984 între Ankara şi Moscova. Această înţelegere a deschis calea cooperării în domeniul energetic şi a avut în vedere o perioadă de 25 ani. Totuşi, adevărata intensificare a comerţului a apărut după Războiul Rece, odată ce tipare comerciale informale au apărut la nivelul cetăţenilor şi – în mod simetric – formate interguvernamentale de cooperare economică au fost instituţionalizate.

Un prim pas relevant în această ultimă direcţie a fost crearea BSEC în 1992, căutând „a se obţine cooperare, iar nu conflict, a se susţine regionalismul şi globalizarea şi a se evita noi diviziuni în Europa”.[21] Accentul pus pe economie pentru pacificarea zonei reflecta dorinţa celor doi vectori ai BSEC (Rusia şi Turcia) de a obţine o situaţie de tip win-win prin interacţionarea într-un cadru multilateral.

Această „romanţă” economică dintre Rusia şi Turcia este o relaţie neobişnuită.

Pe de altă parte, dinamica lor în Asia Centrală şi Caucaz s-a dovedit a fi mai conflictuală, întrucât pan-turanismul – şi nevoia de a diversifica sursele energetice – a generat o politică turcească mai activă, privită de către Rusia cu mare neîncredere. Decizia din 1998 de a construi conducta petroliferă Baku-Tbilisi-Ceyhan (cu susţinere americană) a adăugat motive suplimentare pentru Kremlin în a se îndoi de intenţiile Ankarei şi de evidentele ei încălcări ale sferei proprii de influenţă. Un asemenea proiect a fost puternic contestat de Rusia care l-a considerat esenţialmente strategic, iar nu un plan viabil economic.[22]

Pentru a uşura aceste tensiuni, Turcia a fost de acord cu un flux masiv de gaz rusesc prin conducta Blue Stream, proiectată a veni prin Marea Neagră. Astfel, proiectul alternativ al unei conducte gazeifere din Turkmenistan a devenit neviabil. Propriile ambiţii central-asiatie au fost sacrificate pentru o relaţie mai bună cu Rusia, chiar cu preţul punerii în pericol a diversificării surselor de aprovizionare cu gaz.[23] Iar această primă decizie e cea care va duce gradual la o dependenţă energetică din ce în ce mai mare. Totuşi, în termeni strategici şi economici, ea a fost inspirată la acel moment pentru a menaja o Rusie resentimentară, dar şi pentru a reduce discursul colaborării pan-turcice ce nu s-a ridicat niciodată la înălţimea aşteptărilor.

Cu ridicarea lui Vladimir Putin la putere şi recuperea capacităţilor diplomatice, militare şi de manevră geoeconmică, relaţia dintre cei doi actori a intrat într-o nouă fază. În timp ce Turcia şi-a diminuat activitatea în Asia Centrală şi Caucaz, relaţiile bilaterale s-au mutat către un tipar colaborativ şi către un model de cooperare win-win pentru ambele părţi. Conducerea de tip personalist al lui Putin şi Erdoğan a contribuit la aprofundarea legăturilor existente, întrucât modelul profesat de ambii i-a singularizat drept (contra)exemple de la periferia UE.

După cum un bine-cunoscut diplomat american a remarcat, Kremlinul se „angajase într-o puţin remarcată ofensivă a şarmului pentru a peţi prea-importantul (dar alienatul) nostru aliat Turcia, ca parte dintr-o nouă relaţie care să extindă influenţa Rusiei în acea regiune volatilă”.[24] Cu spatele la zidul neoliberal, aceştia au avut – uneori – nevoia să apeleze unul la altul pentru susţinere. Un prim gest de bunăvoinţă a fost suportul Turcie pentru ca Rusia să adere la Organizaţia Mondială a Comerţului, precum şi pentru a obţine statutul de observator la Organizaţia Cooperării Islamice.

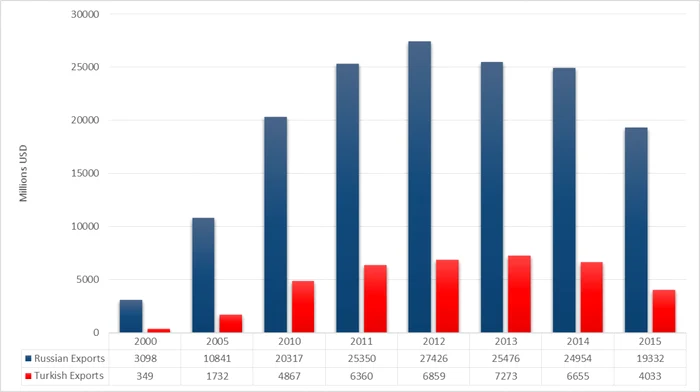

Comerţul bilateral asimetric. Exporturile Rusiei către Turcia vs. Exporturile Turciei către Rusia[25]

În sfera economică s-a arătat – în mod pertinent – că dinamica ruso-turcă a evoluat de-a lungul a trei linii principale: comerţ, investiţii şi (deloc surprinzător) turism.[26] Astfel, comerţul bilateral a crescut într-un ritm susţinut de la 3.5 miliarde USD în anul 2000 pâna la mai mult de 34 miliarde USD în 2012. Totuşi, o privire mai atentă asupra acestei tendinţe (a se vedea imaginea 4 de mai sus) dezvăluie o asimetrie crescândă între cei doi parteneri şi alunecarea Turciei într-o dependenţă economică (şi energetică) faţă de concurentul ei. Exporturile ruseşti – pe parcursul întregului deceniu prezentat (2005-2015) – sunt de 4 ori mai mari decât exporturile turceşti corespunzătoare. Proporţia e chiar mai problematică în privinţa investiţiilor străine directe (solduri): de exemplu, în 2015, invesţiile totale cumulate ale Turciei în Rusi s-au ridicat la 747 milioane USD, în timp ce ISD ruseşti în Turcia erau de cca. 6 miliarde USD (de aproape 10 ori mai mari).[27] Numărul turiştilor ruşi în staţiunile mediteranene ale Turciei de sud s-a ridicat de la 667 287 în 2000 până la 4 482 388 în 2014.

Aceşti trei indicatori, aflaţi într-o creştere continuă în ultimul deceniu, conturează imaginea unei dependenţe economice ce permite puţin spaţiu de manevră din partea Turciei. În timp ce Rusia ar putea gestiona relativ bine pierderea (temporară) a Ankare drept partener comercial, situaţia opusă e mai greu de imaginat fără pagube substanţiale. Mai mult, date fiind detaliile relaţiei bilaterale (a se vedea imaginea 5 de mai jos), se poate observa cu uşurinţă că cea mai mare parte a exporturilor către Turcia se concentrează asupra resurselor (gaz, petrol, metale) şi a produselor derivate, fiind imposibilă o schimbare a lanţului de aprovizionare în scurt timp.

Exporturile ruseşti către Turcia[28]

Conductele, câmpurile petroliere şi minele nu pot fi înlocuite în aceeaşi manieră în care Rusia poate schimba furnizorul său turc de textile, legume şi maşinării. Din acest motiv, relaţiile dintre cele două ţări au fost instituţionalizate, iar în 2010 a fost stabilit un Consiliu Ruso-Turc de Cooperare la Nivel Înalt, menit a furniza un cadru semi-permanent pentru negocieri şi proiecte bilaterale.[29] O primă reuşită a acestui fundament „logistic” a apărut în cursul aceluiaşi an când Parlamentul turc şi-a oferit acordul pentru începerea lucrărilor de către Rosatom la construirea şi operarea unei centrale nucleare în Akkuyu[30]. O asemenea posibilitate a reflectat şi adâncirea dependenţei energetice în domeniul producţiei de electricitate.

În acest context se poate explica de ce Turcia – deşi aliniată tacit cu partenerii săi occidentali în chestiunea crizei ucrainiene – nu a impus niciodată sancţiuni economice asupra Rusiei. După cum Mevlüt Çavuşoğlu a susţinut în acel moment, Rusia este un partener comercial major al Turciei, iar politica ei publică e diferită de cea a SUA ori UE. Chiar din contră, Ankara a profitat rapid de sancţiunile existente şi a crescut propriile exporturi către Rusia, permiţându-i să evite „blocada” economică impusă de Occident.[31]

VI. Distorsionarea relaţiei: Provocările unei „romanţe” asimetrice

Totuşi, există căi prin care hărţile strategice paralele se pot influenţa reciproc în direcţia opusă. Unde uneltele geoeconomice sunt folosite pentru a-l aduce pe celălalt la masa negocierilor. Un astfel de caz poate fi observat odată cu doborârea avionului SU-24 în noiembrie 2015. Escaladarea tensiunilor până la un astfel de nivel a fost posibilă numai pe fondul adversităţii din cadrul conflictului sirian. Ambii actori şi-au ales taberele şi fiecare a dorit să îşi consolideze poziţia în regiune prin stabilirea unei relaţii cu Assad ori cu rebelii, în funcţie de cel care ar fi câştigat războiul. În cel mai rău caz, o „îngheţare” a frontului ar fi permis amândurora să menţină o prezenţă militară directă în zonă şi să proiecteze forţă mai departe către Sud şi Est.

Dintr-un calcul tactic greşit – ori o disponibilitate prea mare ofiţerilor de eşalon inferior în a apăsa pe trăgaci – aviaţia turcă a doborât aeronava SU-24. Deşi ar fi putut gestiona cu uşurinţă ameninţarea rusească în zonă, precum şi ofensiva politică, efectul economic a fost neaşteptat. Kremlinul a trecut de îndată la acţiune şi a impus propriul set de sancţiuni în câteva domenii-cheie: turism, agricultură, construcţii şi suspendarea liberei circulaţii (ori a angajării). Într-un singur an daunele asupra economie turce au putut fi observate: dacă în 2015 (Ianuarie-Octombrie) numărul turiştilor ruşi la Mediterană a fost de 3 527 258, în perioada corespunzătoare din 2016 (după intrarea în vigoare a sancţiunilor) numărul turiştilor a scăzut la 734 625.[32]

Impactul de ansamblu asupra PIB-ului Turciei a fost estimat între 0,6-1,0 pp, între 4,4 miliarde USD şi 7,3 miliarde USD.[33] Nici enorm, dar nici neglijabil. Totuşi, în contextul unei situaţii deja problematice, ar putea să fi fost picătura ce a umplut paharul macroeconomic al Turciei. Ratele de dobândă au crescut din 2014, iar lira s-a prăbuşit constant. Ratingul de ţară oferit de Standard and Poor’s şi Moody’s a ajuns în categoria „junk” în perioada de după lovitura de stat. Pe deasupra, Kremlinul a anunţat suspendarea activităţii Consiliului de Cooperare la Nivel Înalt, o oprire (temporară) a planurilor pentru Turkish Stream şi dubii privind posibilitatea construirii reactorului de la Akkuyu. Totuşi, la nivel strategic, nu a existat nici o menţiune privind furnizarea de energiei ori despre sancţiuni în acest sector. Uşa cooperării nu a fost trântită, ci numai închisă ostentativ în faţa a ceea ce Rusia privea drept „un cuţit în spate”, după cum Vladimir Putin a descris acţiunea Turciei.

Deşi liderii turci au îndulcit treptat tonul, numai tentativa de lovitură de stat de la 15 Iulie a deschis posibilitatea reconcilierii. Din ce în ce mai izolată după epurarea întregii societăţii de „inamici” gülenişti, Ankara s-a îndreptat spre „îmbrăţişarea” primitoare a Rusiei şi a regretat public doborârea avionului. Într-o turnură eurasiatică tipică, se pare că „naţiunile-surori” din Azerbaijan şi Kazakhstan au mediat acest conflict şi au ajutat cele două părţi să ajungă la un armistiţiu economic.[34] În ultima parte a acelui an, sancţiunile au fost ridicate, iar relaţia dusă la un nou nivel de cooperare. Cel puţin retoric.

Avionul rusesc doborât de armata turcă la frontiera cu Siria

Într-un tur de forţă diplomatic Putin şi Erdoğan au relansat şi reconfigurat aşa-zisa „axă a excluşilor”[35], promiţând o creştere a comerţului bilateral şi a investiţiilor, dincolo de orice standarde anterioare. Un prim set de trei mega-înţelegeri a fost anunţat. Mai întâi – şi cel mai relevant dintr-o perspectivă a consensului normativ – se poate menţiona planul de a finaliza un Acord de Liber Schimb (Free Trade Agreement) în cursul anului 2017. Acesta ar integra şi mai mult cele două pieţe, reducând barierele întâlnite când bunurile, serviciile şi capitalurile traverseaza graniţa. Sau, după cum sugera Nihat Zeybekci (ministrul Economiei din Turcia), scopul acordului este „de a crea o realitate în care nu există obstacole între Turcia şi Rusia în comerţ şi economie”.[36]

Totuşi, întreaga criză şi urmarea ei indică o realitate presantă pentru partea turcească: asimetria crescândă.

Inspirat – mai mult ca sigur – din experienţa europeană în domeniu, acest Acord este conceput pentru a crea o piaţă regională alternativă ce cuprinde malurile pontice.

A doua măsură de reapropiere este stabilirea unui fond comun de investiţii, cu un capital iniţial de 1 miliard USD. Contribuţiile ar trebui să fie egale, dar fără a exista detalii suplimentare despre cum acest (destul de modest) fond suveran ar opera în mod concret. Dată fiind disproporţia de ISD (stocuri şi fluxuri) dintre cei dou parteneri, este discutabil dacă telul de a „creşte relaţiile în turism, energie, agricultură şi transport”[37] va funcţiona în ambele direcţii sau e numai un fond pentru a subvenţiona (parţial) infrastructura necesară investitorilor ruşi din domeniul energetic şi mega-companiilor sale din turism.

Nu în ultimul rând, gazoductul Turkish Stream a primit acordurile necesare. Transportând mult-necesarul gaz pe sub Marea Neagră (împreună cu reduceri substanţiale pentru consumatorii turci), această conductă ar acţiona într-o dublă manieră: va creşte dependenţa Ankarei de energia rusească şi va transforma Turcia într-o veritabilă rută alternativă către Europa în caz că Ucraina devine şi mai problematică. Dar, ca întotdeauna, Gazpromul trebuie temut chiar şi atunci când aduce daruri.

Toate aceste măsuri par să reflecte o veritabilă reapropiere a celor doi actori. Totuşi, întreaga criză şi urmarea ei indică o realitate presantă pentru partea turcească: asimetria crescândă. A dobândit „pacea”, însă nu în termenii săi. Un nou echilibru a fost găsit, dar cu costuri ascunse pe termen lung. Repararea daunelor economice a fost o idee salutară, însă ştergerea limitelor mercantile dintre cei doi parteneri va înclina balanţa într-o singură direcţie: cea a Moscovei. Comerţul liber şi gazul rusesc (chiar şi mai ieftin) tinde să conducă spre o „cuşcă de aur”.

Iar dezechilibrul existent nu va fi estompat de inter-dependenţă, ci augmentat. După cum şcoala realistă a susţinut de mult timp, asimetria comercială – şi frica aferentă de a fi lipsit de bunurile necesare – creşte potenţialul unui conflict. Mai ales când e vorba de „bunuri vitale” precum energia. Captivitatea (deşi benefică sub raportul costurilor) în lanţul de furnizare al unui actor de neînlocuit tinde să crească tensiunile (din perspectiva securităţii), devening mai vulnerabil la „şantaj” şi la riscul de a fi exclus de la bunurile necesare.[38] Deşi – în mod ideal – inter-dependenţa încurajează cooperarea şi opreşte atitudinile adversariale în cazul statelor predictibile care se pot baza constant unul pe celălalt – ştiind că partenerul nu ar opri fluxul mercantil în nici o situaţie[39] – un astfel de scenariu nu e viabil în cazul relaţiilor ruso-turce.

În acest context, dată fiind asimetria în creştere dintre cei doi parteneri, destinderea pare a fi doar temporară. Pe termen scurt şi mediu, există nevoia unei cooperări mai strânse pentru a face faţă izolării internaţionale. Totuşi, cu fiecare zi ce trece, Turcia devine din ce în ce mai dependentă de Rusia ca furnizor de hidrocarburi, metale şi turişti. Centrala nucleară de la Akkuy este un angajament, dar şi o acaparare a spaţiului de manevră al Ankarei în domeniul energetic. În acelaşi timp, Rusia însăşi se bazează parţial pe „bucla” anatoliană pentru a ajunge în piaţa energetică europeană. Turcia apare ca un coridor de trecere pentru resursele ce vin din zona Caspică, făcând Rusia doritoare să o îmbuneze cu situaţia de fapt: gaz mai ieftin pentru drepturi de tranzit.

Iar aceasta e maniera în care marele joc geoeconomic se reflectă asupra relaţiilor lor bilaterale. Prin competiţia din Azerbaijan şi republicile central-asiatice, fiecare actor caută să altereze echilibrul şi să câştige poziţii mai bune de negociere. Dacă Turcia ar reuşi să dobândească acces direct la resursele din acea zonă, ar putea avea o pârghie suficientă asupra Rusiei. Pe de altă parte, dacă Moscova exercită un control (chiar şi de la distanţă) asupra acelor surse şi rute de aprovizionare, poate ameninţa mereu – voalat – Turcia cu „sufocarea” energetică.

Totuşi, nici Moscova şi nici Ankara nu o vor pe cealaltă „la pământ” ori „învinsă”, ci doar mai serviabilă. Cei doi actori se doresc reciproc ca parte a echilibrului regional, dar sub propriile condiţii. Interdependenţa e definitorie în încercarea de reordonare a vecinătăţii şi de menţinere a noilor veniţi pe margine. În ciuda unor poziţii geopolitice neconvenabile (şi a unei dinamici adversariale inevitabile), atât Rusia cât şi Turcia preferă un armistiţiu tăcut între ele, decât să permită Washingtonului, Bruxellesului ori Beijingului să interfereze economic cu regiunea şi mai mult.

Într-un astfel de aranjament complicat ce presupune o interdepenţă bilaterală şi – simultan – o competiţie în vecinătate, cei doi actori se pot urmări din nou. Dinamica elaborată a Moscovei şi Ankarei – dublată de conducerile personaliste ale lui Putin şi Erdoğan – a dus la un armistiţiu mocnit. Fără mulţi prieteni în jur, cei doi actori se întorc unul spre celălalt. Dar, într-adevăr, sunt prieteni de interes. Şi tocmai aceste interese (ori posibilitatea neîmplinirii lor) creează teamă şi neîncredere, în ciuda unei retorici emfatice despre creşterea cooperării. Ceea ce rămâne de văzut e dacă fragilul echilibru existent e suficient pentru a opri valurile următorului incident SU-24 ori Karlov. Căci situaţia pare să semene din ce în ce mai mult cu un joc de poker, iar nu cu unul de şah.

Sau – chiar mai rău – cu o ruletă rusească geopolitică.

Anexă

Comerţul cu bunuri – ISD (tabel comparativ)

© Published by New Strategy Center

website: www.newstrategycenter.ro

e-mail: office@newstrategycenter.ro

* Horia Ciurtin este expert asociat al New Strategy Center, fiind specializat în domeniul dreptului international şi al dreptului international al investiţiilor. Acest Acest articol reprezintă opinia autorului şi nu exprimă în mod obligatoriu şi punctul de vedere al New Strategy Center.

[1] Unii autori au susţinut chiar şi că această situaţie e una dintre cauzele care au dus – în cele din urmă – la izbucnirea Primului Război Mondial – see Sean McMeekin, The Russian Origins of the First World War (Cambridge, MA: The Belknap Press, 2011).

[2] Tratatul permite, într-adevăr, Rusiei posibilitatea de a-şi menţine hegemonia navală în sfera pontică, însă fără capacitatea de a se mişca dincolo de strâmtori fără consimţământul „gardianului” turc. Dintr-un anumit punct de vedere, marina rusă – desi e cea mai performantă din zonă – este captivă în Marea Neagră, putându-şi impune superioritatea în interiorul acestui bazin, dar fără şansa de a-şi proiecta puterea dincolo de limitele sale. Cel puţin nu fără bunăvoinţa Turciei. Pentru o perspectivă mai nuanţată, a se vedea studiul deja classic al lui Barry Buzan, ‘The Status and Future of the Montreux Convention’, Survival, Volume 18, Issue 16 (1976), 242-247.

[3] Mai precis, se poate utiliza definiţia geoeconomiei ca „utilizarea instrumentelor economice pentru a promova şi apăra interesele naţionale şi pentru a produce rezultate geopolitice benefice” – definiţie oferită de Robert D. Blackwill şi Jennifer M. Harris, War by Other Means: Geoeconomics and Statecraft (Cambridge, MA: The Belknap Press, 2016), 20.

[4] În acest sens, doctrina strategică oficială a Federaţiei Ruse susţine în mod explicit această metodă de dezvoltare geoeconomică, susţinând că autorităţile ruse „oferă susţinere guvernamentală organizaţiilor ruseşti ce caută să exploreze noi pieţe şi să câştige o bază mai amplă în cele tradiţionale” – a se vedea Foreign Policy Concept of the Russian Federation (approved by President of the Russian Federation Vladimir Putin on November 30, 2016), disponibil la mid.ru (consultat la 15.01.2017).

[5] Toate celelalte date invocate pe parcursul acestui document cu privire la comerţul cu bunuri al „pivoţilor economici” din Eurasia sunt extrase de la DG Trade (pentru mai multe detalii, a se vedea nota 12).

[6] Metodologic vorbind, dimensiunea soldurilor (stocks) a fost utilizată în principal pentru a analiza investiţiile străine directe (ISD) în regiune întrucât reflectă un angajament pe termen mai lung. Unde e necesar, fluxurile (flows) au fost luate şi ele în considerare pentru a prezenta ultimele tendinţe. Toate datele privind ISD ruseşti şi turceşti către alte ţări (outward FDI) au fost compilate de la Băncile lor centrale (pentru mai multe detalii, a se vedea nota 17).

[7] Boris Ajeganov, ‘Real friends? Georgia-Turkey relations in the wake of the July 15 coup attempt’, Central Asia-Caucasus Analyst, 10 August 2016, disponibil la cacianalyst.org (consultat la 15.01.2017).

[8] Diba Nigar Göksel, ‘Turkey and Georgia: Zero-Problems?’, Black Sea Trust for Regional Cooperation, The German Marshall Fund of the United States (June 2013).

[9] Thomas de Waal, ‘Azerbaijan at Twenty-Five: A New Era of Change and Turbulence’, Carnegie Europe, September 23, 2016, disponibil la carnegieendowment.org (consultat la 15.01.2017).

[10] Pentru mai multe detalii, a se vedea Simon Pirani, ‘Azerbaijan’s gas supply squeeze and the consequences for the Southern Corridor’, Oxford Institute for Energy Studies, OIES Paper NG 110 (July 2016), 6-7.

[11] A se vedea Vladimir Socor, ‘Armenia’s Economic Dependence on Russia Insurmountable by the European Union’, The Jamestown Foundation, Global Research and Analysis, 13 Decembrie 2013, disponibil la jamestown.org (consultat la 15.01.2017).

[12] Pentru acest grafic, a fost necesar a se utiliza datele compilate de Comisia Europeană (DG Trade) prin accesarea fiecărei fişe individuale detaliate (detailed country factsheets). La rândul lor, acestea sunt bazate pe date provenind de la FMI. Graficul a fost restrâns strict la valoarea comerţului cu Rusia ori cu Turcia din totalul comerţului cu bunuri (excluzând, astfel, comerţul cu servicii) al diverşilor „pivoţi”, reprezentând suma importurilor şi exporturilor din/spre Rusia şi Turcia. Datele pentru statele-membre UE au fost luate tot de la DG Trade din motive de consecvenţă metodologică.

[13] Pentru mai multe date privind această perioadă iniţială, a se vedea Sedat Laçiner, ‘Turgut Özal Period in Turkish Foreign Policy: Özalism’, USAK Yearbook of International Politics and Law, 2(2009), 153-205.

[14] A se vedea, Turkish Ministry of Foreign Affairs, Turkey’s Relations with Central Asia, disponibil la mfa.gov.tr (consultat la 15.01.2017).

[15] A se vedea, Paul Sorbello, ‘Yes, Uzbekistan Is Putin’s Friend: Russia’s president offers a generous dose of debt forgiveness to keep Uzbekistan close’, The Diplomat, 15 Decembrie 2015, disponibil la thediplomat.com (consultat la 15.01.2017).

[16] Ertan Efegil, ‘Turkish AK Party’s Central Asia and Caucasus Policies: Critiques and Suggestions’, Caucasian Review of International Affairs, Vol. 2, Issue 3 (Summer 2008), 166-172.

[17] Sursa datelor pentru Rusia: The Central Bank of the Russian Federation, Russian Federation: Outward Foreign Direct Investment Positions by Instruments and Geographical Allocation in 2013-2016, date disponibile pentru 31 Decembrie 2015, principiul direcţional. Sursa datelor pentru Turcia: The Central Bank of the Republic of Turkey, Residents' Foreign Direct Investments Abroad-By Country (2001-2015), date disponibile pentru 31 Decembrie 2015. Totuşi, date fiind metodologiile diferite şi informaţiile contradictorii disponibile la nivelul instituţiilor internaţionale, aceasta este doar estimare capabilă de îmbunătăţiri substanţiale, menită să arate o tendinţă, iar nu o imagine perfectă a investiţiilor externe ale celor două state.

[18] Francisco de Borja Lasheras, Vessela Tcherneva and Fredrik Wesslau, ‘Return to Instability: How Migration and Great Power Politics Threaten the Western Balkans’, European Council on Foreign Relations (March 2016), 4-9.

[19] Ronald H. Linden and Yasemin İrepoğlu, ‘Turkey and the Balkans: New Forms of Political Community?’, Turkish Studies 14, No. 2 (2013), 245-246.

[20] Un raport a susţinut că – în realitate – când se analizează sursele ISD la nivel mondial, se poate „utiliza ISD din Cipru drept un proxy mai mult sau mai puţin acceptabil pentru ISD transbordat din Rusia” – a se vedea Kálmán Kalotay, Andrea Éltető, Magdolna Sass, Csaba Weiner, ‘Russian capital in the Visegrád countries’, Centre for Economic and Regional Studies, Hungarian Academy of Sciences, Working Paper No. 210 (2014), 8.

[21] Mustafa Aydin, ‘Regional Cooperation in the Black Sea and the Role of Institutions’, Perceptions (Autumn 2005), 62.

[22] Svante E. Cornell and Fariz Ismailzade, ‘The Baku-Tbilisi-Ceyhan Pipeline: Implications for Azerbaijan’, in S. Frederick Starr and Svante E. Cornell (eds.), The Baku-Tbilisi-Ceyhan Pipeline: Oil Window to the West (Central Asia-Caucasus Institute and Silk Road Studies Program, 2005), 77-78.

[23] Zeyno Baran, ‘The Baku-Tbilisi-Ceyhan Pipeline: Implications for Turkey’, in S. Frederick Starr and Svante E. Cornell (eds.), The Baku-Tbilisi-Ceyhan Pipeline: Oil Window to the West, cit. supra, 116.

[24] Richard Holbrooke, ‘The End of the Romance’, Washington Post, 16 February 2005, disponibil la washingtonpost.com (consultat la 15.01.2017).

[25] Datele au fost compilate din raportul ‘External Trade of the Russian Federation with Other Countries’ emis de Serviciul de Stat Federal de Statistică. În acelaşi timp, pentru motive de coerenţă, au fost verificate datele corespunzătoare emise de Institutul Turc de Statistică. Deşi uşor diferite (datorită diferenţelor metodologice), ambele au conturat o asimetrie comercială similară.

[26] Ziya Öniş and Şuhnaz Yılmaz, ‘Turkey and Russia in a Shifting Global Order: Co-operation, Conflict and Asymmetric Interdependence in a Turbulent Region’, Third World Quarterly, Volume 37, Issue 1 (November 2015), 8.

[27] Date extrase din setul emis de The Central Bank of the Russian Federation, Russian Federation: Outward Foreign Direct Investment Positions by Instruments and Geographical Allocation in 2013-2016, as well as Russian Federation: Inward Foreign Direct Investment Positions by Instruments and Geographical Allocation in 2013-2016, date disponibile pentru 31 Decembrie 2015 conform principiului direcţional.

[28] Date şi grafice generate cu ajutorul instrumentului dezvoltat de MIT, The Observatory of Economic Complexity – a se vedea Alexander Simoes, Cesar Hidalgo, ‘The Economic Complexity Observatory: An Analytical Tool for Understanding the Dynamics of Economic Development’, Workshops at the Twenty-Fifth AAAI Conference on Artificial Intelligence (2011), cu date actualizate până în 2014, disponibil la atlas.media.mit.edu/en/ (consultat la 15.01.2017).

[29] Memduh Karakullukçu şi Dmitri Trenin (eds.), ‘Exploring the Prospects for Russian-Turkish Cooperation in a Turbulent Neighborhood’, Carnegie Moscow Center (September 2014), 5.

[30] Markos Troulis, ‘Beyond the Gas Trade: The Structural Determinants of Russo-Turkish Relations’, İnsan ve Toplum, 5 (10), 2016, 116-117.

[31] Ziya Öniş şi Şuhnaz Yılmaz, ‘Turkey and Russia in a Shifting Global Order’, cit. supra, 16.

[32] În conformitate cu datele oficiale de la Ministerul Culturii şi Turismului din Republica Turcă.

[33] Eren Demir, ‘Possible Implications of Russia's Sanctions on Turkish Economy’, Türkiye İş Bankası, Economic Research Division (December 2015).

[34] A se vedea Catherine Putz, ‘Kazakhstan Gets Thanks for Russia-Turkey Rapprochement’, The Diplomat, July 6, 2016, disponibil la thediplomat.com (consultat la 15.01.2017).

[35] Fiona Hill and Omer Taspinar, ‘Turkey and Russia: Axis of the Excluded’, Survival, Vol. 48 (1), Spring 2006, 81-92.

[36] ‘Turkey, Russia aim to complete free trade agreement in 2017’, Daily Sabah, October 12, 2016, disponibil la dailysabah.com (consultat la 15.01.2017).

[37] ‘Turkey signs joint investment fund with Russia’, Daily Sabah, October 10, 2016, disponibil la dailysabah.com (consultat la 15.01.2017).

[38] John Mearsheimer,‘Disorder Restored’, în Graham Allison şi Gregory F. Treverton (eds.), Rethinking America’s Security, (New York: W. W. Norton, 1992), 223. A se vedea şi Robert Gilpin, War and Change in World Politics (Cambridge: Cambridge University Press, 1981), 220 – “Comerţul nu s-a dovedit mereu a fi o forţă ce lucreaza în favoarea păcii. Din contră, cu o interdependenţă crescândă, naţiunile au devenit mai îngrijorate de pierderea autonomiei în domenii precum accesul la pieţele străine, securitatea surselor de materii prime şi costurile asociate interdependenţei”.

[39] După cum Copeland a susţinut în mod remarcabil „interdependenţa poate stimula pacea […] însă numai atunci când statele se aşteaptă ca nivelul de comerţ să fie înalt şi în viitorul previzibil. Dacă statele puternic interdependente se aşteaptă ca schimburile să fie sever restricţionate […], statele cele mai dependente vor fi cele mai susceptibile de a declanşa un război din teama de a pierde prosperitatea economică ce le susţine securitatea pe termen lung.” – a se vedea Dale Copeland, ‘Economic Interdependence and War: A Theory of Trade Expectations’, International Security, 20 (4), Spring 1996, 7.

[40] Sursa datelor: Central Bank of the Russian Federation şi Central Bank of the Republic of Turkey, date disponibile pentru 31 Decembrie 2015 – a se vedea supra nota 17.

[41] Sursa datelor: European Commission (DG Trade) – a se vedea supra nota 12.

Se încarcă comentariile...

Se încarcă comentariile...