Milioane de români, impozitaţi fără să ştie: cupoanele primite la privatizarea în masă sunt purtătoare de contribuţii la asigurările de sănătate

0

Cuponarii care au primit în 1993 şi 1995 acţiuni şi certificate de proprietate trebuie să plătească o contribuţie de 44 de lei la asigurările de sănătate în contul dividendelor pe 2012, chiar dacă nu ştiu că sunt acţionari şi nu au luat dividende, astfel că milioane de români sunt impozitaţi fără să ştie.

Milioanele de „cuponari“ care au beneficiat de programul de privatizare în masă din perioada 1993-1995 sunt şi acum acţionari la Societăţile de Investiţii Financiare (SIF-uri), chiar dacă între timp şi-au vândut participaţia investită la principala companie pentru care au optat (de exemplu Zarea, Băile Felix, Pallace sau diverse hoteluri celebre).

Iar în calitate de acţionari sunt şi plătitori de impozit pe dividende, pentru că SIF-urile (mai puţin Banat-Crişana) au distribuit, în 2013, dividende aferente profiturilor realizate în 2012 şi pentru că aceste câştiguri sunt taxate în vederea contribuţiilor la asigurările sociale de sănătate (CASS).

Mai pe româneşte, dacă aveţi un cupon primit cu ocazia marelui Program de Privatizare în Masă şi mai sunteţi încă acţionar la una din SIF (Moldova, Transilvania, Muntenia sau Oltenia), acum sunteţi bun de plată, chiar dacă nu ştiaţi că mai aveţi aceste acţiuni şi, implicit, nu aţi ridicat cei câţiva lei distribuiţi ca dividende pe 2012.

Cinci lei câştigul, 44 de lei impozitul

Interersant este că, deşi câştigul respectiv nu este mai mare de 5,1 lei, impozitul pe acel câştig este de 44 de lei, pentru că acea contribuţie socială se calculează în funcţie de salariul minim pe economie. Impozitul este, astfel, mai mare decât însăşi suma impozitată, şi asta este posibil doar într-un sistem fiscal precum cel pe care-l avem în România.

Toate cele arătate mai sus au fost sesizate Ministerului Finanţelor, printr-o scrisoare deschisă, de către Asociaţia pentru Reformarea Sistemului de Impozite şi Taxe (ARSIT), care la rândul său a fost sesizată, recent, în legătură cu aplicarea CASS asupra veniturilor din dividende. Desigur, cei mai afectaţi sunt milioanele de români care au – majoritate, fără să ştie – calitatea de acţionar la SIF-uri, obţinută prin programele de privatizare în masă din anii ‘90.

Deţinerile de acţiuni dobândite prin aceste programe sunt foarte mici, iar potrivit datelor furnizate de SIF Moldova pentru ARSIT, există circa 5,5 milioane de acţionari care au dreptul la un dividend net în valoare de sub 5 lei/acţionar în 2013, se arată într-un comunicat transmis de asociaţie.

Decizii de impunere din oficiu

Pentru aceste dividende, indiferent la cât se cifrează cuantumul acestora per acţionar, SIF-urile au obligaţia de a plăti la buget impozitul pentru venituri, indiferent dacă sumele respective sunt plătite efectiv acţionarilor sau nu.

Acţionarii, la rândul lor, au de asemenea de achitat taxe în consecinţă, indiferent dacă şi-au încasat sau nu dividendele. Ca urmare, în 2013, ANAF a transmis calculaţiile către Casele de Sănătate, iar acei acţionari pentru care venitul din dividende era venit unic au primit decizii de impunere din oficiu, expediate de CNAS, pentru CASS aferent acestor venituri.

Chiar şi în cazul unui venit sub 5 lei, calculul se face, însă, la un salariu minim pe economie lunar. Deciziile de impunere stabileau debite de plată, dar şi dobânzi şi penalităţi pentru neplata acestora la timp.

Aşa se face că un număr semnificativ de români au de plată, în 2013, un impozit de 44 lei, pentru o sumă de cel mult 5 lei pe care este foarte posibil să nici nu o fi încasat, spun reprezentanţii ARSIT.

În consecinţă, ARSIT a solicitat anularea deciziilor de impunere din oficiu emise de Casele de Sănătate şi reanalizarea acestora, precum şi o modificare legislativă.

Menţionăm că şi „Adevărul“ a solicitat poziţia oficială a ANAF în legătură cu situaţia astfel creată, dar până ieri, la ora închiderii ediţiei noastre, instituţia nu ne-a transmis un răspuns.

Cum se calculează impozitul

Potrivit articolului 257 din Legea nr. 95/2006 privind reforma în sănătate, astfel cum a fost modificată începând cu 1 ianuarie 2011 (prin OUG nr.107/2010 şi prin OUG nr.117/2010), contribuţia la asigurările sociale de sănătate datorată de asigurat se stabileşte sub forma unei cote de 5,5% care se aplică asupra: f) veniturilor din dividende şi dobânzi, numai în cazul în care nu realizează venituri de natura celor prevăzute la lit. a) - d) şi (22) şi art. 213 alin. (2) lit. h), dar nu mai puţin de un salariu de bază minim brut pe ţară, lunar. Salariul minim este acum de 800 de lei, astfel că minimul CASS este de 44 de lei (respectiv 5,5% din 800 de lei), chiar dacă se aplică unui venit mai mic decât această sumă, cum este cel obţinut din dividendele aferente cupoanelor la SIF-uri. Cei interesaţi de plata aberantă a contribuţiei la sănătate de către pensionari şi alte categorii de contribuabili pot citi Legea 95/2006 de la articolul 296 indice 27 la articolul 296 indice 31.

Scurt istoric: cum a decurs Programul de Privatizare în Masă

În 1993 a demarat prima etapă în procesul de privatizare din România postdecembristă, prin care peste 6.000 de societăţi de stat urmau să fie transformate în societăţi comerciale. Sarcina controlului şi monitorizării acestui proces de privatizare a revenit Fondului Proprietăţii de Stat (FPS), care a păstrat 70% din capitalul social a acestor societăţi, şi a încă 5 Fonduri regionale ale Proprietăţii Private (FPP), cărora le-a revenit restul de 30%. Aceste 5 FPP-uri urmau să-şi distribuie participaţia de 30% cetăţenilor României, schimbându-şi ulterior şi statutul în binecunoscutele Societăţi de Investiţii Finaciare (SIF-uri). Peste 15 milioane de români primesc certificate de proprietate cu o valoare nominală de 25.000 de lei vechi, care puteau fi preschimbate în acţiuni prin intermediul ofertelor primare de acţiuni.

Câte acţiuni SIF mai deţineţi

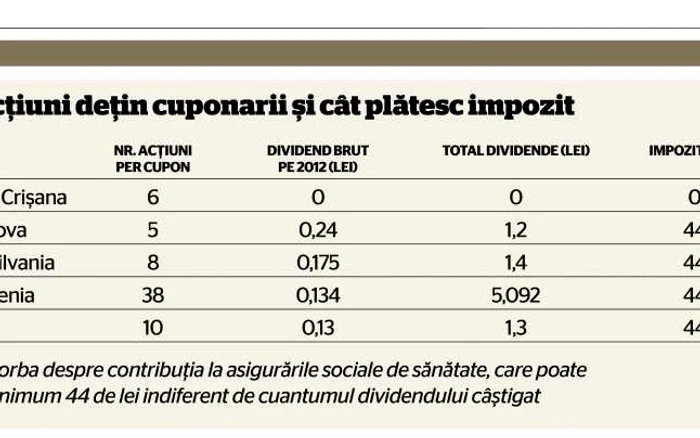

A urmat, în anul 1995, o nouă ofertă de privatizare a încă unui lot de 800 de societăţi din cele nevândute în 1993; statul emite noi certificate de proprietate nominative cu o valoare nominală de 975.000 de lei vechi, pentru aproape 17 milioane de cetăţeni români care îşi puteau schimba aceste certificate în acţiuni la SIF-uri. Dar din 1992 şi până în 1995, toţi aceşti acţionari la societăţile FPP nu au încasat dividende care ar fi trebuit să derive din statutul lor de acţionari, astfel că în contul acelor dividende nedistribuite SIF-urile au alocat în 1996 un număr egal de acţiuni fiecărui cetăţean român care subscrisese cuponul de 975.000 lei vechi. Titlurile au fost distribuite astfel: 6 acţiuni la SIF1 Banat Crişana, 5 acţiuni la SIF2 Moldova, 8 acţiuni la SIF Transilvania, 38 acţiuni la SIF4 Muntenia şi 10 acţiuni la SIF5 Oltenia.

Atenţie, deţinerea acestui pachet de acţiuni (la SIF-uri) nu este condiţionată de deţinerea sau nu a pachetului principal de acţiuni, la vreo altă societate. Astfel că, dacă v-aţi depus cupoanele de proprietate la o societate care azi a dat faliment, iar acţiunile la această societate nu pot fi tranzacţionate, sunteţi în continuare titularul a 67 de acţiuni la cele 5 SIF-uri. Statut din care vă derivă toate drepturile unui acţionar, dar şi toate îndatoririle fiscale.

Se încarcă comentariile...

Se încarcă comentariile...